Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Податкові надходження. Державні позики,емісійний дохід та їх значення у системі доходів бюджетів.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

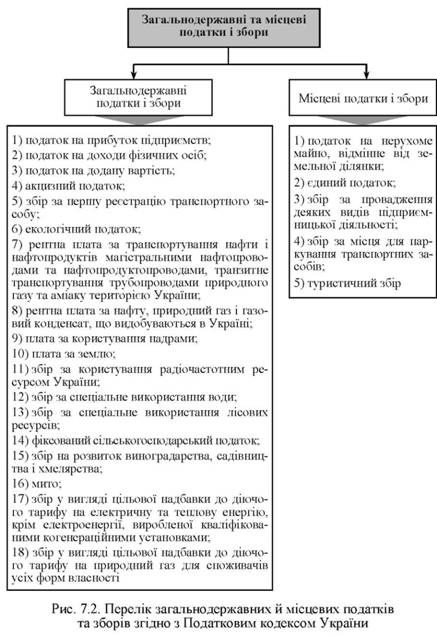

Податок - це обов'язковий, безумовний платіж до відповідного бюджету, що справляється з платників податку відповідно до Податкового кодексу. Збором (платою, внеском) є обов'язковий платіж до відповідного бюджету, що справляється з платників зборів з умовою отримання ними спеціальної вигоди, у тому числі внаслідок учинення на користь таких осіб державними органами, органами місцевого самоврядування, іншими уповноваженими органами та особами юридично значимих дій. Зауважимо, що зміст збору, плати та внеску у Податковому кодексі ототожнюється, хоча це різні за сутнісними характеристиками платежі. Крім того, навряд чи можна погодитися, що платник збору може мати якусь спеціальну вигоду від сплати цього платежу. Наприклад, яку спеціальну вигоду можуть мати платники збору на розвиток виноградарства, садівництва та хмелярства, якщо по суті цей збір є непрямим податком. З прийняттям Податкового кодексу України кількість податків та інших обов' язкових платежів, які мають сплачуватися до бюджету, зменшилася: загальнодержавних податків - з 25 до 16, місцевих податків - з 18 до п' яти. Істотне зменшення кількості місцевих податків і зборів та скасування комунального податку, податку на рекламу і ринкового збору, які формували найбільші надходження в системі місцевого оподаткування, дають підстави для висновку, що роль місцевих податків у формуванні доходів місцевих бюджетів послабиться. Що ж до загальнодержавних податків, то такий висновок є передчасним. По-перше, необхідно врахувати зміни, внесені в механізми справляння кожного податку, збору та плати окремо. По-друге, платники мусять сплачувати й інші обов' язкові платежі, такі як державне мито, судовий збір та деякі інші, залежно від специфіки.

діяльності (наприклад, банки - збір до Фонду гарантування вкладів фізичних осіб). Ці платежі справлялися і до прийняття Податкового кодексу України, але згідно з бюджетною класифікацією не входили до складу податкових надходжень. Податковому кодексі ми не знаходимо принципів стимулювання науково-технічного прогресу, технологічного оновлення виробництва, виходу вітчизняного товаровиробника на світовий ринок високотехнологічної продукції та стимулювання підприємницької виробничої діяльності. Щодо другого, то його виключення не зрозуміле, оскільки Податковий кодекс містить значно більше пільг, зокрема з оподаткування прибутку підприємств, ніж попереднє законодавство, що призводитиме до зменшення надходжень цього податку. Саме через надання пільг реалізується принцип використання податків як фінансових регуляторів. Звісно, Податковий кодекс не забезпечує системного підходу в пільговому оподаткуванні, але говорити, що стимулювання підприємницької діяльності немає, все ж таки безпідставно. Принцип обов 'язковості замінено принципом загальності оподаткування. У цілому суть принципу загальності визначена правильно. Проте варто зауважити, що принцип обов' язковості містив дуже важливий нюанс, а саме: обов' язком платника було сплачувати податки, визначені на підставі достовірних даних про об'єкти оподаткування за звітний період. На нашу думку, принцип загальності оподаткування реалізований в Україні не повною мірою, унаслідок чого бюджет не отримує належних платежів. Так, лише частина зареєстрованих платників фактично сплачують податки. Однак не всі з них достовірно декларують об' єкти оподаткування, про що свідчать дані перевірок податкових органів. Значна сума прихованих податків залишається невиявленою. Змінено зміст принципу соціальної справедливості. У попередньому законодавстві він був визначений конкретніше. Не зрозуміло, якими мають бути податки залежно від платоспроможності платників. Це питання є дискусійним. Крім того, саме поняття соціальної справедливості чітко не визначене, і кожний платник її розуміє по-своєму. На нашу думку, реалізація принципу соціальної справедливості в напрямі збільшення податкового навантаження на заможні верстви населення має значні резерви збільшення податкових надходжень до бюджету. Таким чином, характеристика принципів оподаткування, відображена в українському законодавстві, потребує вдосконалення і розвитку. Зміст окремих принципів не визначений взагалі або трактується надто загально. Проте головною проблемою залишається навіть не пошук найкращих трактувань, а практична реалізація закріплених у законодавстві принципів.

Державні позики,емісійний дохід та їх значення у системі доходів бюджетів.

Вважається, що ідеальне виконання державного бюджету - це повне покриття видатків доходами і створення залишку коштів, тобто перевищення доходів над видатками. А залишок уряд може використати при непередбачених обставинах, для довгострокових виплат, або перевести його в доход бюджету наступного року. Перевищення витрат над доходами призводить до створення бюджетного дефіциту, який, як правило, покривається державними позиками - внутрішніми та зовнішніми. Вони здійснюються у вигляді продажу державних цінних паперів, позик у позабюджетних фондів і в порядку отримання кредитів у банків, у т.ч. і у Центрального банку країни. Державні позики (тобто державний кредит - одне з джерел доходів держави) - не єдиний шлях покриття дефіциту бюджету. У більшості країн з розвинутою ринковою економікою з часу переходу від золоіого до паперово-грошового обігу накопичено значний досвід покриття бюджетного дефіциту шляхом додаткової емісії грошей (емісійний дохід є ще одним джерелом державних доходів). Уряди осооливо часто застосовують це джерело в критичних ситуаціях під час війни, тривалої кризи. Наслідки такої емісії загальновідомі -розвивасіься неконтрольована інфляція, підриваються стимули для довгострокових інвестицій, знецінюються заощадження населення. З метою збереження економічної і соціальної стабільності уряди розвинутих країн всебічно уникають невиправданої емісії грошей. Для цього в більшості країн існує конституційно закріплена незалежність Центрального (емісійного) банку від виконавчої влади. Головний банк країни, її емісійний центр не зобов'язаний фінансувати уряд, а отже, так ставиться заслін інфляційному вибуху, що міг би статися, якби гроші друкувались за бажанням уряду. Державні позики менш шкідливі ніж емісія, але вони також здійснюють певний негативний вплив на економіку країни. По-перше, в певних ситуаціях уряд застосовує примусове розміщення державних цінних паперів і порушує цим ринкову мотивацію діяльності приватних фінансових інститутів. По-друге, якщо навіть уряд створює достатні стимули для купівлі державних цінних паперів, то державні внутрішні позики, мобілізуючи вільні кошти на ринку позичкових капіталів, звужують можливості отримання кредиту приватними фірмами.

|

||

|

|

Последнее изменение этой страницы: 2016-04-06; просмотров: 663; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.116 (0.007 с.) |