Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Виробничо-економічний аналіз стану українського ринку комбікормівСодержание книги

Поиск на нашем сайте

Розвиток вітчизняної комбікормової промисловості за часів Радянського Союзу відбувався в напрямі задоволення потреб великих тваринницьких комплексів, на яких утримувалося багатотисячне поголів’я. В Україні було збудовано близько 90 комбікормових заводів-гігантів, які випускали щорічно майже 16 млн. тонн комбікормів при максимальній потужності 21,8 млн. тонн [23]. Значна роль у забезпеченні тваринництва та птахівництва комбікормами відводилася міжгосподарським комбікормовим заводам, на які припадало 46 % загальної потужності підприємств комбікормової промисловості. Обсягами продукції, що вироблялася в ті часи комбікормовою промисловістю, практично повністю забезпечувалися потреби тваринництва, тобто майже 31–33 млн. голів поголів’я великої рогатої худоби, що утримувалося в сільськогосподарських На внутрішньому ринку комбікормів України спостерігається відносно низька купівельна спроможність більшості споживачів, а також низький попит з боку приватного сектору, на фоні значного перевищення виробничих потужностей над споживанням. На ринку комбікормів України відмічена явна тенденція до зростання затребуваності повнораціональних кормів. Характерною рисою розвитку даного сектору АПК є майже повна відсутність експорту комбікормів. Ринок досить чутливий до змін пропозиції і ціни на зернові та білкові шроти/жмихи. Однак, аналіз діяльності комбікормової промисловості за останні роки вказує на те, що виробництво кормів з кожним роком збільшується, що можна побачити на рисунку 2. 4. [25]

Рис. 2. 4. Динаміка об’ємів виробництва комбікормів в Україні

Зростання обсягів виробництва, перш за все, пов’язна с прирістом поголів’я свиней та птиці, що, в свою чергу, є наслідком приходу в тваринницьку галузь України крупних інвесторів, які почали займатися відродженням великотоварного виробництва м’яса в живій вазі. Загалом за період з 2008 по 2013 роки обсяг виробництва комбікормів зріс майже на 40 % у натуральному вираженні та в 4 рази у грошовому. Треба сказати, що на протязі досліджуемого періоду нарощування обсягів виробництва не було стабільним. Нестабільність зростання обсягів виробництва пояснюється залежністю виробництва від рівня споживання з причини низького рівня експорту. Значні обсяги продукції виробляють малі підприємства, оснащені примітивним обладнанням. Це свідчить про те, що вітчизняна комбікормова промисловість орієнтується лише на внутрішнього споживача, обме жуючи цим власний розвиток як перспективної галузі. Дані відображені на рисунку 2. 5. [26]

Рис. 2. 5. Динаміка внутрішнього споживання комбікормів України

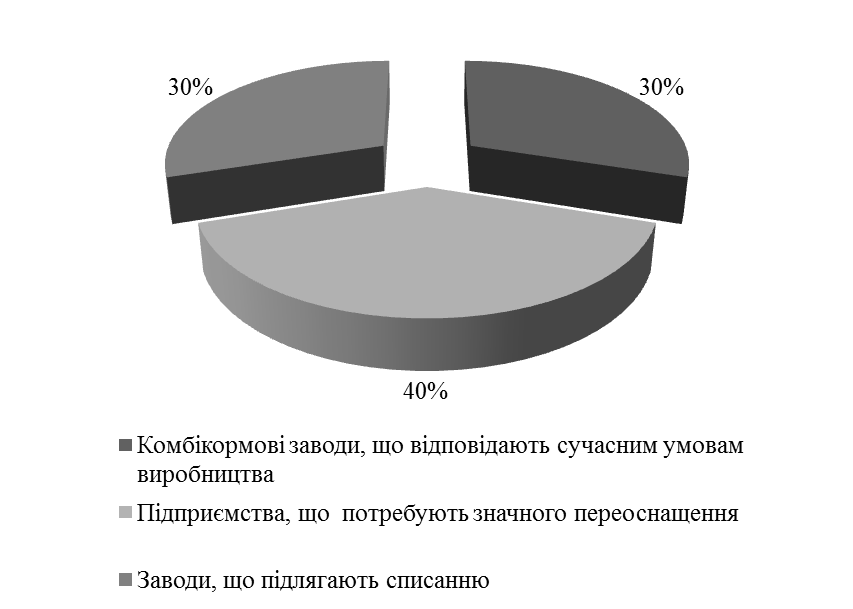

Позитивним прикладом розвитку комбікормового підприємства є АТЗТ “Миронівський хлібопродукт”. Починаючи з 1995 року підприємство з сучасним менеджментом, запровадивши передові технології, не тільки нарощує обсяги виробництва, а й значно розширює асортимент продукції. Якщо раніше воно функціонувало тільки як елеваторне господарство, то нині це глибоко інтегроване підприємство, до складу якого входять елеватор, комбікормовий завод, тваринницькі комплекси з переробкою та інші. Частка цього підприємства на ринку м’яса птиці досягає близько 40 %. Воно експортує свою продукцію, яка користується попитом як на території України, так і за кордоном. Загальний обсяг виробництва комбікормів на АТЗТ “Миронівський хлібопродукт” становить близько 10 тис. тонн на місяць. За оцінками експертів, це підприємство є лідером за обсягами виробництва комбікормів в Україні. Проте, таких позитивних прикладів функціонування приватного капіталу дуже мало. Нині комбікорми виробляються на більш як 90 вітчизняних комбікормових заводах, з них 26 % знаходиться у державній власності. Виробництво складає лише 10 % загальної потужності. Загалом стан українських заводів, на думку експертів, можна розподілити в наступному процентому відношенні, яке представлено

Рис. 2. 6. Розподіл українських комбікормових заводів за технічним станом

У 2013 році обсяг виробництва комбікормів склав 6 000 тис. тонн, що на 4 % вище рівня 2012 року. Лідером з виробництва є Черкаська область, котра у 2013 році виробила майже третину всіх комбікормів держави – 1 732 тис. тонн (на 4 % більше проти 2012 року). Другою за обсягами виробництва є Київська область – 763,5 тис. тонн (4 % плюс до минулого року). А от бронзовий призер – Дніпропетровщина – минулого року скоротила виробництво комбікормів на 1,2 % – до 568,6 тис. тонн. Загалом по Україні третина областей і АР Крим скоротили виробництво, а дві третини – наростили. Натомість у Одеській області спостерігався найбільший спад – на 21,6 %, до 19,6 тис. тонн [31]. Загальна динаміка виробництва комбікормів та зміна обсягів їх виробництва в регіонах загалом відповідають картині зростання тваринницького комплексу. Наприклад, Донеччина стабільно прирощує виробництво кормів через те, що зростає поголів'я розміщеного тут найбільшого в Україні комплексу з вирощування свиней. В тій же Тернопільській області, як і на Київщині, зростання виробництва комбікормів пов'язане з укрупненням та створенням нових виробництв з вирощування курей. Структуру ринку за призначенням комбікормів можна розглянути на рисунку 2. 7. [28]

З рис. 2.7. видно, що найбільша потреба у комбікормах є саме у сфері птахівництва, потім йде свинарство та велика рогата худоба. Саме свиноводи та птахівники є головною рушійною силою вітчизняного кормовиробництва. За даними Держстату, у 2013 році поголів'я птиці зросло на 6,7 % – до 246,9 млн голів, а свиней – на 4,6 %, до 8,2 млн. Також за минулий рік на 5,1 % зросла кількість овець та кіз, на 3,5 % – великої рогатої худоби [31]. Особливістю українського кормовиробництва є вертикальна інтеграція, при якій одне підприємство холдингу вирощує зернові, друге – виробляє з них комбікорми, а третє – згодовує худобі чи птиці, тоді як в Європі виробники комбікормів – незалежні підприємства. Відтак основне виробництво у нас «прив'язане» до власного споживання, а основні потужності з виробництва комбікормів зосереджені у регіонах з найбільшим поголів'ям. За останні п'ять років промислове виробництво кормів в Україні зросло на чверть, у тому числі комбікормів для ВРХ – на 22 %, свиней – на 37 %, птиці – на 32 %, зате виробництво інших кормів знизилося на 10 % [31]. При цьому близько 40 % ринку кормів перебуває в тіні. Зростання ринку відбувається, в першу чергу, через перехід тваринників на споживання промислових кормів. Спостерігається пряма залежність між зростанням поголів'я (особливо курей та свиней) і зростання споживання комбікорму. Проте з ВРХ ситуація кардинально протилежна – поголів'я зменшується, а споживання комбікормів зростає. Просто інтенсифікація годівлі дозволяє збільшувати виробництво того ж молока, незважаючи на скорочення поголів'я. На рисунку 2. 8. визначимо динаміку середньостатистичної ціни на комбікорма для сількогосподарських тварин в 2013 році – починаючи з 2013 року по місяцям [29].

Рис 2. 8. Динаміка цін на комбікорми для сільськогосподарських тварин

З рис. 2. 8. видно, що з березня минулого по березень поточного року ціна росла безперервно і збільшилася на третину. З квітня почалося плавне зниження цін. Що стосується структури українського ринку виробників комбікормів, то вона така: на ринку України працює близько 120 виробників комбікормів. Виробничі потужності дозволяють випускати 12-15 млн. тонн на рік, проте вони завантажені лише на 30-35 %. Провідними виробниками комбікормів є наступні підприємства, які структуровані за критерієм – обсяг виробництва в тис. тонн [30]: - ТОВ «Катеринопільський елеватор» (513,8 тис. тонн); - ПАТ "Миронівський ЗВКК" (444,8 тис. тонн); - ТОВ «Комплекс Агромарс» (209,3 тис. тонн); - ЗАТ «АПК–ІНВЕСТ» (147,9 тис. тонн); - інші (сукупна доля виробництва яких складає 4980, 4 тис. тонн). Десятці основних виробників комбікормів належить 28 % загального виробництва, останні 73 % належать дрібним виробникам, сукупна доля яких є суттєвою, але окремі показники кожного з підприємств настільки малі, що вони не можуть скласти конкуренцію лідуючій п’ятірці. Характерною рисою розвитку даного сектора агропромислового комплексу в даний час є дуже низька частка експорту комбікормів. Для збільшення обсягів експорту вітчизняним виробникам необхідно випускати продукцію, що відповідає міжнародним вимогам і стандартам. У 2013 році Україна імпортувала 79,1 тис. т комбікормів на 147,7 млн. доларів. Експорт за цей період склав менше 8 тис. тонн (3,9 млн. доларів). В Україну, в основному, імпортуються кормові добавки, премікси та кормосуміші з Європи та Китаю. У свою чергу, з країни вивозяться повнораціонні корми та корми на основі зерносумішей [31]. Основними експортними ринками України є країни СНД: Молдова, Білорусь, Грузія. У 2013 році до четвірки найбільших імпортерів українських комбікормів увійшла Туреччина. Найбільшими імпортерами готових комбікормів, кормових добавок і преміксів для сільськогосподарських тварин в 2013 році за даними компанії ПроАгро були: «Миронівський хлібопродукт», «Агролайф годуй» (Львівська обл.), «Доше» (м. Луцьк), «АПК–Інвест» (м. Донецьк), «Агравіа АГ» (м. Київ). Ціни на комбікорми на внутрішньому ринку з літа 2013 року зросли на 20-23 %. До середини весни в країні очікується підвищення їх вартості ще, як мінімум, на 15 %. Подорожчання комбікормів пов'язують із зростанням цін на компоненти, які займають 76 % у структурі витрат на виробництво. Зокрема, за останній рік ціни на такі складові кормів, як фуражні зернові, виросли на 19-30 %, висівки – на 59 %, соняшниковий шрот – більш ніж удвічі [31]. Підводячи підсумок можна виділити основні особливості ринку комбікормів України, дані зображені на рисунку 2. 9.

Рис. 2. 9. Особливості комбікормового ринку України

Отже, можна зробити виснок, що навіть у кризовий час, поступово зростає привабливість птахівництва та свинарства і інвестори вкладатимуть кошти в цю підгалузь шляхом створення інтеграційних формувань. Всі ці чинники значно підвищать внутрішній попит на комбікорми для птиці та свиней і, якщо, вітчизняна комбікормова промисловість задовольнить зростаючі потреби у комбікормах за оптимальним поєднанням ціни та кості, то найближчим часом очікується поступовий вихід її з кризової ситуації.

|

|||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 590; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.217.14.208 (0.006 с.) |