Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Структура декларации по налогу на прибыль организацийСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

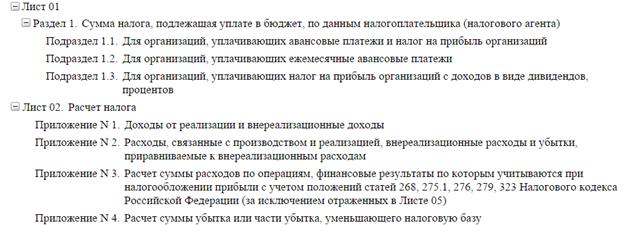

Декларация состоит из титульного листа, разделов и приложений необходимых для отражения расчета налоговой базы и суммы налога, а также содержащих информацию о составе и структуре доходной и расходной частей налоговой базы, информацию о суммах налога, подлежащих уплате в бюджет соответствующего уровня по установленным срокам уплаты налога, а также информацию об отдельных операциях налогоплательщика.

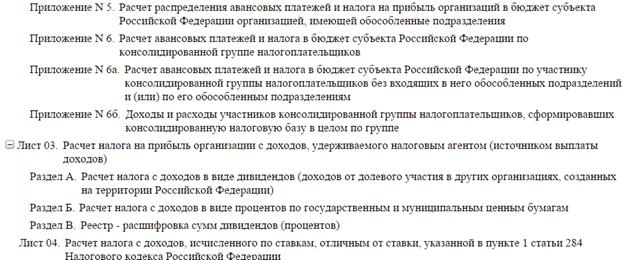

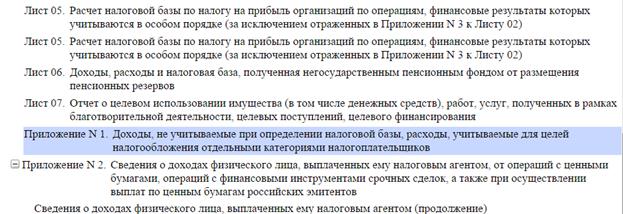

Подразделы 1.2 и 1.3 Раздела 1, Приложения N 3, N 4 и N 5 к Листу 02, а также Листы 03, 04, 05, 06, 07, Приложения N 1 и N 2 к налоговой декларации включаются в состав Декларации и представляются в налоговый орган, только если налогоплательщик имеет доходы, расходы, убытки или средства, подлежащие отражению в указанных подразделах, листах и приложениях, является налоговым агентом или в его состав входят обособленные подразделения. Подраздел 1.2 Раздела 1 не включается в состав Декларации за налоговый период. Приложение N 4 к Листу 02 включается в состав Декларации только за I квартал и налоговый период. Лист 06 заполняется только негосударственными пенсионными фондами. Лист 07 заполняется организациями при получении средств целевого финансирования, целевых поступлений и других средств, указанных в пунктах 1 и 2 статьи 251 Кодекса, при составлении Декларации только за налоговый период. 1.3. Организации, уплачивающие авансовые платежи ежемесячно, исходя из фактически полученной прибыли нарастающим итогом с начала года, представляют Декларации в указанном в пункте 1.1 настоящего Порядка объеме за отчетный период (I квартал, полугодие, 9 месяцев) и налоговый период (год). 1.7. Организации, исполняющие обязанности налоговых агентов по исчислению налоговой базы и суммы налога на прибыль, по удержанию у налогоплательщиков - получателей доходов и перечислению в федеральный бюджет указанного налога (далее - налоговые агенты), представляют налоговый расчет (далее - Расчет) в следующем порядке. Организации - налогоплательщики налога на прибыль, исполняющие обязанности налоговых агентов по налогу на прибыль организаций, включают в состав Декларации Расчет, состоящий из подраздела 1.3 Раздела 1 и Листа 03 "Расчет налога на прибыль организаций с доходов, удерживаемого налоговым агентом (источником выплаты доходов)". При этом в Титульном листе (Листе 01) по реквизиту "по месту нахождения (учета)" указывается код "213" или "214". 1.8. Организации, исполняющие обязанности налоговых агентов по исчислению, удержанию и перечислению в бюджетную систему Российской Федерации налога на доходы физических лиц, в соответствии с пунктом 4 статьи 230 Кодекса представляют в налоговые органы Приложение N 2 к налоговой декларации "Сведения о доходах физического лица, выплаченных ему налоговым агентом". Организации - налогоплательщики налога на прибыль, включают Приложение N 2 к налоговой декларации в состав Декларации. Лист 02 Лист 02 - итоговый. Его заполняют на основе приложений и остальных листов декларации. 5.1. По реквизиту "Признак налогоплательщика" указывается код "2 ", если Лист 02 Декларации составляется сельскохозяйственным товаропроизводителем, указывается код "3 ", если Лист 02 Декларации составляется резидентом особой экономической зоны, указывается код "4 ", если Лист 02 Декларации составляется организациями, осуществляющими деятельность, связанную с добычей углеводородного сырья. Указанными выше налогоплательщиками Лист 02 Декларации по иным видам деятельности составляется с указанием по реквизиту "Признак налогоплательщика" кода "1". 5.2. По строке 010 отражаются доходы от реализации, сформированные налогоплательщиком по данным налогового учета и указанные по строке 040 Приложения N 1 к Листу 02. По строке 020 отражается общая сумма внереализационных доходов, учтенных за отчетный (налоговый) период в соответствии со статьей 250 Кодекса и указанных по строке 100 Приложения N 1 к Листу 02. По строке 030 отражаются расходы, уменьшающие сумму доходов от реализации, сформированные в соответствии со статьями 252 - 264, 279 Кодекса и указанные по строке 130 Приложения N 2 к Листу 02. По строкам 010, 030, 050 не учитываются доходы, расходы и убытки, отраженные в Листах 05 и 06 Декларации. По строке 040 отражаются суммы внереализационных расходов, указанных по строке 200 Приложения N 2 к Листу 02, а также убытки, приравниваемые к внереализационным расходам, и указанные по строке 300 Приложения N 2 к Листу 02 (статья 265 Кодекса). По строке 050 отражаются суммы убытков, не принимаемых для целей налогообложения или принимаемых для целей налогообложения с учетом положений статей 268, 275.1, 276, 279, 323 Кодекса и указанных по строке 360 Приложения N 3 к Листу 02. По строкам 010 - 050 не указываются суммы полученных доходов в виде средств целевого финансирования, целевых поступлений и других доходов, указанных в статье 251 Кодекса, и произведенных за счет этих доходов расходов, которые учитываются отдельно от доходов и расходов от деятельности, связанной с производством и реализацией, и доходов и расходов от внереализационных операций. По строке 060 отражается общая сумма прибыли (убытка) от реализации товаров (работ, услуг) и внереализационных операций (строка 010 + строка 020 - строка 030 - строка 040 + строка 050). 5.3. По строке 070 указывается общая сумма доходов, исключаемых из прибыли, отраженной по строке 060 Листа 02. К таким доходам относятся, в частности: - доходы по операциям с отдельными видами долговых обязательств, указанных в пункте 4 статьи 284 Кодекса; - доходы от долевого участия в иностранных организациях, отражаемые в соответствии с пунктом 1 (с 1 января 2015 года - в соответствии с пунктом 2) статьи 275 Кодекса и подпунктами 1 и 2 пункта 3 статьи 284 Кодекса (строка 010 Листа 04 коды "4" и "5"); - часть положительного сальдо курсовых ризниц, возникших в период с даты поступления иностранной валюты на счет организации и до даты принятия облигаций внутреннего государственного валютного займа III серии (ОВГВЗ III серии) к бухгалтерскому учету - сумма положительного сальдо от переоценки ценных бумаг по рыночной стоимости, ранее включенного в налоговую базу по налогу на прибыль в доле, приходящейся на реализованные (выбывшие) государственные ценные бумаги (для первичных владельцев ценных бумаг, полученных в результате новации ОВГВЗ III серии); - доходы от долевого участия в других организациях, а также проценты по государственным и муниципальным ценным бумагам, в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, налог с которых удержан налоговым агентом (источником выплаты дохода) по ставкам в соответствии со статьей 284 Кодекса (Лист 03). Строку 080 заполняет только Центральный банк Российской Федерации. В ней указывается сумма прибыли, полученная Центральным банком Российской Федерации, которая облагается по налоговой ставке 0 процентов. 5.4. По строке 090 указывается сумма льгот, предусмотренных статьей 5 Федерального закона от 31 мая 1999 г. N 104-ФЗ "Об Особой экономической зоне в Магаданской области" (Собрание законодательства Российской Федерации, 1999, N 23, ст. 2807; 2008, N 48, ст. 5500) для участников Особой экономической зоны в Магаданской области. 5.5. По строке 100 показывается налоговая база, определяемая путем вычитания из показателя строки 060 показателей строк 070, 080, 090, строки 400 Приложения N 2 к Листу 02 и суммирования полученного результата с показателями строки 100 Листов 05 и строки 530 Листа 06. Данный порядок расчета показателя строки 100 предусматривает право налогоплательщика направить убытки, определенные с учетом всех доходов (расходов), формирующих общую налоговую базу, на уменьшение налоговой базы (прибыли) по операциям с необращающимися ценными бумагами и необращающимися финансовыми инструментами срочных сделок (строки 100 Листа 05) в соответствии с пунктом 24 статьи 280 Кодекса. Если показатель по строке 100 имеет отрицательное значение, то он указывается со знаком минус ("-"). В Декларациях за первый квартал и за налоговый период в строку 110 сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период, переносится из строки 150 Приложения N 4 к Листу 02 с кодами "1", "3" и "4" по реквизиту "Признак налогоплательщика (код)". В Декларациях за иные отчетные периоды строка 110 определяется исходя из данных строк 160, 161 Приложения N 4 с кодами "1", "3" и "4" по реквизиту "Признак налогоплательщика (код)" в Декларации за предыдущий налоговый период, строки 010, 135, 136 Приложения N 4 с кодами "1", "3" и "4" по реквизиту "Признак налогоплательщика (код)" в Декларации за первый квартал текущего налогового периода и строки 100 Листа 02 за отчетный период, за который составляется Декларация. По строке 120 указывается налоговая база для исчисления налога, определяемая как разница показателей строк 100 и 110. Если показатель по строке 100 имеет отрицательное значение, то по строке 120 в соответствии с пунктом 8 статьи 274 Кодекса указывается ноль ("0"). Налоговая база по строке 120 равна нулю также в случае, если показатель строки 110 равен показателю строки 100. Строки 130 и 170 заполняются организациями, относящимися к отдельным категориям налогоплательщиков, для которых законами субъектов Российской Федерации в соответствии с пунктом 1 статьи 284 Кодекса снижена налоговая ставка в части сумм налога, зачисляемых в бюджеты субъектов Российской Федерации. 5.6. По строкам 140 - 170 указываются налоговые ставки в соответствии со статьями 284, 284.1, 284.3 и 288.1 Кодекса. Налогоплательщики (ответственные участники консолидированных групп налогоплательщиков), имеющие обособленные подразделения, проставляют только налоговую ставку для исчисления налога, подлежащего уплате в федеральный бюджет (строка 150). 5.7. По строке 190 налогоплательщики указывают сумму налога, определяемую путем умножения размера налоговой базы на ставку налога, указанных по строкам 120 и 150, соответственно. По строке 200 сумма исчисленного налога в бюджет субъекта Российской Федерации организацией, не имеющей обособленных подразделений, определяется путем умножения строк 120 и (или) 130 (налоговая база) на ставки налога, действующие по месту нахождения налогоплательщика (строки 160 и (или) строки 170). Налогоплательщики, имеющие обособленные подразделения, исчисление налога в бюджеты субъектов Российской Федерации производят по отдельному расчету в Приложениях N 5 к Листу 02 в разрезе обособленных подразделений или групп обособленных подразделений, находящихся на территории одного субъекта Российской Федерации. По строке 200 указывается значение, определенное такими налогоплательщиками путем сложения данных о суммах исчисленного налога на прибыль в бюджеты субъектов Российской Федерации из строк 070 Приложений N 5 к Листу 02 по каждому обособленному подразделению, по организации без входящих в нее обособленных подразделений или по группе обособленных подразделений, находящихся на территории одного субъекта Российской Федерации. В Декларации по консолидированной группе налогоплательщиков исчисление налога в бюджеты субъектов Российской Федерации производится по отдельным расчетам в Приложениях N 6 и N 6а к Листу 02. По строке 200 указывается значение, определенное путем сложения данных о суммах исчисленного налога в бюджеты субъектов Российской Федерации из строк 070 Приложений N 6 к Листу 02. 5.8. По строкам 210 - 230 указываются суммы начисленных авансовых платежей за отчетный (налоговый) период. По строкам 210 - 230 указываются: - организациями, уплачивающими ежемесячные авансовые платежи не позднее 28-го числа каждого месяца, с последующими расчетами в Декларациях за соответствующий отчетный период, - суммы исчисленных авансовых платежей согласно Декларации за предыдущий отчетный период данного налогового периода, и суммы ежемесячных авансовых платежей, причитавшихся к уплате 28-го числа каждого месяца последнего квартала отчетного периода; - организациями, уплачивающими ежемесячные авансовые платежи по фактически полученной прибыли, - суммы исчисленных авансовых платежей согласно Декларации за предыдущий отчетный период; - организациями, уплачивающими авансовые платежи только по итогам отчетного периода, - суммы исчисленных авансовых платежей согласно Декларации за предыдущий отчетный период; - суммы авансовых платежей, доначисленных (уменьшенных) по камеральной налоговой проверке Декларации за предыдущий отчетный период, результаты которой учтены налогоплательщиком в Декларации за последующий отчетный (налоговый) период. Организации, у которых выплаченная за пределами Российской Федерации сумма налога на прибыль зачтена в предыдущем отчетном периоде (строки 240 - 260) в установленном порядке в уплату налога на прибыль в Российской Федерации за указанный отчетный период, суммы начисленных авансовых платежей за отчетный (налоговый) период (строки 210 - 230) уменьшают на сумму указанного зачтенного налога. Налогоплательщики, имеющие обособленные подразделения, показатель строки 230 определяют в указанном выше в пункте 5.8 порядке. При этом сумма начисленных авансовых платежей в бюджет субъекта Российской Федерации в целом по организации должна быть равна сумме показателей строк 080 Приложений N 5 к Листу 02 по каждому обособленному подразделению, по организации без входящих в нее обособленных подразделений или по группе обособленных подразделений, находящихся на территории одного субъекта Российской Федерации. В Декларации по консолидированной группе налогоплательщиков сумма начисленных авансовых платежей в бюджет субъекта Российской Федерации по строке 230 Листа 02 должна быть равна сумме показателей строк 080 Приложений N 6 к Листу 02. 5.9. По строкам 240 - 260 указывается сумма налога, выплаченная за пределами Российской Федерации и засчитываемая в уплату налога согласно порядку, установленному статьей 311 Кодекса. При этом показатели по строкам 240, 250 и 260 не могут превышать показатели, соответственно, по строкам 180, 190 и 200. 5.10. По строке 270 сумма налога к доплате в федеральный бюджет определяется в виде разницы строки 190 и суммы строк 220 и 250, если показатель строки 190 превышает сумму строк 220 и 250 (строка 190 - строка 220 - строка 250, если строка 190 больше суммы строк 220 и 250). По строке 271 сумма налога к доплате в бюджет субъекта Российской Федерации определяется в виде разницы строки 200 и суммы строк 230 и 260, если показатель строки 200 превышает сумму строк 230 и 260 (строка 200 - строка 230 - строка 260, если строка 200 больше суммы строк 230 и 260). При этом по организации, не имеющей обособленных подразделений, строки 270 и 271 должны соответствовать строкам 040, 070 подраздела 1.1 Раздела 1 Декларации. По строке 280 сумма налога к уменьшению в федеральный бюджет определяется в виде разницы суммы строк 220 и 250 и строки 190, если показатель строки 190 меньше суммы строк 220 и 250, то есть (строка 220 + строка 250) - строка 190, если показатель строки 190 < (строка 220 + строка 250). По строке 281 сумма налога к уменьшению в бюджет субъекта Российской Федерации определяется в виде разницы суммы строк 230 и 260 и строки 200, если показатель строки 200 меньше суммы строк 230 и 260, то есть (строка 230 + строка 260) - строка 200, если строка 200 < (строка 230 + строка 260). При этом по организации, не имеющей обособленных подразделений, строки 280 и 281 равны соответственно строкам 050 и 080 подраздела 1.1 Раздела 1 Декларации. 5.11. По строкам 290 - 310 указывается сумма ежемесячных авансовых платежей, подлежащих к уплате в квартале, следующем за отчетным периодом, за который представлена Декларация. Сумма платежей по строке 290 определяется как разница между суммой исчисленного налога за отчетный период, отраженной по строке 180, и суммой исчисленного налога, указанной по такой же строке Листа 02 Декларации за предыдущий отчетный период. Если такая разница отрицательна или равна нулю, то ежемесячные авансовые платежи не осуществляются. Показатель строки 290 равен сумме показателей строк 120, 130, 140, 220, 230, 240 подраздела 1.2 Раздела 1. По строкам 300 и 310 указываются суммы ежемесячных авансовых платежей в федеральный бюджет и в бюджет субъекта Российской Федерации, которые рассчитываются аналогично расчету показателя по строке 290. По срокам уплаты ежемесячные авансовые платежи в указанные уровни бюджетов распределяются равными долями в размере одной трети суммы платежа на квартал. Если сумма платежа не делится по трем срокам уплаты без остатка, то остаток прибавляется к ежемесячному авансовому платежу по последнему сроку уплаты. Строки 290 - 310 не заполняются: - в Декларации за налоговый период; - организациями, уплачивающими только квартальные авансовые платежи по итогам отчетного периода в соответствии с пунктом 3 статьи 286 Кодекса; - налогоплательщиками, перешедшими на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли согласно пункту 2 статьи 286 Кодекса. Строки 320 - 340 заполняются в Декларации за девять месяцев и в них указывается сумма ежемесячных авансовых платежей, подлежащих к уплате в первом квартале следующего налогового периода. Сумма ежемесячных авансовых платежей на первый квартал принимается равной сумме ежемесячных авансовых платежей, подлежащих к уплате в четвертом квартале (кроме случаев, указанных в пункте 4.3 настоящего Порядка). Строки 320 - 340 заполняются также в Декларациях за одиннадцать месяцев налогоплательщиками, уплачивающими авансовые платежи ежемесячно исходя из фактически полученной прибыли, при переходе их с начала следующего налогового периода на общий порядок уплаты налога согласно абзацам вторым - пятым пункта 2 статьи 286 Кодекса.

52. Декларация по налогу на прибыль организаций. Порядок заполнения Приложений к листу 02 "Расчет налога на прибыль организаций". Порядок заполнения Приложения N 1 к Листу 02 "Доходы от реализации и внереализационные доходы" Декларации. 6.1. По строке 010 отражается общая сумма выручки от реализации товаров (работ, услуг) и имущественных прав. По строкам 011 - 030 приводятся данные о выручке по отдельным видам операций. Строки 020 - 022 заполняют только профессиональные участники рынка ценных бумаг. По строке 021 указывается сумма отклонения фактической выручки от реализации (выбытия) ценных бумаг, обращающихся на организованном рынке ценных бумаг, ниже минимальной цены сделок на организованном рынке ценных бумаг, либо отклонения от расчетной стоимости инвестиционного пая, определенной в порядке, установленном законодательством Российской Федерации об инвестиционных фондах (пункт 5 статьи 280 Кодекса). По строке 022 отражается сумма отклонения фактической выручки от реализации ценных бумаг, не обращающихся на организованном рынке, ниже (минимальной) расчетной цены с учетом предельного отклонения цен, определяемая в соответствии с пунктом 6 статьи 280 Кодекса. Строки 023 и 024 заполняются, начиная с 1 января 2015 года. По строке 023 указывается выручка от реализации, выбытия, в том числе погашения ценных бумаг, обращающихся на организованном рынке.По строке 024 отражается сумма отклонения фактической выручки от реализации (выбытия) ценных бумаг, в случае совершения сделки с обращающимися ценными бумагами вне организованного рынка ценных бумаг, ниже минимальной цены сделок на дату совершения сделки (пункт 12 статьи 280 Кодекса). По строке 027 показывается выручка от реализации предприятия как имущественного комплекса. 6.2. При заполнении строки 100 налогоплательщики отражают внереализационные доходы, сформированные в соответствии со статьей 250 Кодекса, в частности: - проценты, полученные (начисленные) по государственным и муниципальным ценным бумагам; - доходы от долевого участия в других организациях; - доходы, полученные от операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке; - суммы восстановленных расходов на капитальные вложения и т.д. По строке 106 отражаются доходы профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность. По строке 107 указывается сумма, полученная в результате самостоятельной корректировки цены в сделке. Показатель по строке 100 должен быть больше или равен сумме строк 101 - 107.

Порядок заполнения Приложения N 2 к Листу 02 "Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам" Декларации 7.1. Строка 010 заполняется организациями, осуществляющими производство товаров, выполнение работ, оказание услуг. По строке 010 или 040 (в зависимости от принятой учетной политики для целей налогообложения): - банки, страховые организации, профессиональные участники рынка ценных бумаг отражают сумму расходов по соответствующим статьям НК РФ; - негосударственные пенсионные фонды отражают расходы, связанные с обеспечением уставной деятельности. Строки 010 - 030 не заполняют организации, применяющие кассовый метод определения доходов и расходов. Строка 020 заполняется организациями, осуществляющими оптовую, мелкооптовую и розничную торговлю (за исключением организаций, реализующих товары собственного производства). По строке 030 такие организации указывают стоимость реализованных покупных товаров. По строке 040 организации, применяющие метод "по начислению", отражают расходы, относящиеся к косвенным расходам, в соответствии со статьей 318 Кодекса. Организации, применяющие кассовый метод определения доходов и расходов, по строке 040 отражают расходы, признаваемые в уменьшение налоговой базы по налогу в соответствии со статьей 273 Кодекса. Показатель по строке 040 должен быть больше или равен сумме строк 041, 042, 043, 045, 046, 047, 052. По строке 041 указываются суммы налогов и сборов. В строку 041 не включаются суммы страховых взносов в фонды. Строки 042 - 043 заполняются организациями, предусмотревшими в учетной политике для целей налогообложения включение в состав расходов отчетного (налогового) периода расходов на капитальные вложения в размере не более 10 процентов. По строке 045 показываются суммы расходов, осуществленных налогоплателыциком-организацией, использующим труд инвалидов. По строке 046 показываются расходы налогоплательщиков - общественных организаций инвалидов. По строке 047 показываются расходы на приобретение права на земельные участки и на приобретение права на заключение договоров аренды земельных участков. По строкам 048 - 051 приводится расшифровка указанных по строке 047 расходов в зависимости от способа признания их в целях налогообложения. По строкам 052 - 055 указываются расходы, учитываемые в порядке, установленном статьями 262 и 267.2 Кодекса. В состав расходов по указанным строкам налогоплательщик, формирующий резерв предстоящих расходов на научные исследования и (или) опытно-конструкторские разработки, включает расходы, осуществленные за счет указанного резерва при реализации программ проведения научных исследований и (или) опытно-конструкторских разработок. По строке 059 указывается стоимость приобретения (создания) реализованных имущественных прав, кроме прав требований долга, указанных в Приложении N 3 к Листу 02. По строке 060 показывается цена приобретения (создания) реализованного прочего имущества. По строке 061 указывается стоимость чистых активов предприятия, реализованного налогоплательщиком как имущественный комплекс. Строку 070 заполняют только профессиональные участники рынка ценных бумаг и отражают расходы, связанные с приобретением и реализацией (выбытием, в том числе погашением) реализованных (выбывших) ценных бумаг. По строке 071 отражается сумма отклонения фактических затрат на приобретение ценных бумаг, не обращающихся на организованном рынке, выше расчетной цены с учетом предельного отклонения цен. Строки 072 и 073 заполняются с 1 января 2015 года. По строке 072 указываются расходы, связанные с приобретением и реализацией ценных бумаг, обращающихся на организованном рынке ценных бумаг, в том числе расходы, связанные с обращением инвестиционных паев паевых инвестиционных фондов. По строке 073 отражается сумма отклонения фактических затрат на приобретение ценных бумаг, обращающихся на организованном рынке ценных бумаг, вне организованного рынка ценных бумаг выше максимальной цены сделок на организованном рынке на дату совершения сделки (пункты 12, 14 статьи 280 Кодекса) либо отклонения от расчетной стоимости инвестиционного пая, определенной в порядке, установленном законодательством Российской Федерации об инвестиционных фондах (пункт 15 статьи 280 Кодекса). По строке 090 показываются суммы убытков предыдущих налоговых периодов по объектам обслуживающих производств и хозяйств, включая объекты жилищно-коммунальной и социально-культурной сферы, которые могут быть учтены в течение 10 лет в уменьшение прибыли текущего отчетного (налогового) периода. По строке 100 показывается соответствующая текущему отчетному (налоговому) периоду сумма убытка от реализации амортизируемого имущества, признаваемая прочими расходами текущего периода в порядке, предусмотренном пунктом 3 статьи 268 Кодекса, и учтенная ранее по строке 060 Приложения N 3 к Листу 02. По строке 110 показывается сумма убытка от реализации права на земельный участок, признаваемая прочими расходами налогоплательщика в текущем отчетном (налоговом) периоде в соответствии с подпунктом 3 пункта 5 статьи 264.1 Кодекса. По строке 120 показывается сумма надбавки, уплачиваемая покупателем предприятия как имущественного комплекса, относящаяся к расходам текущего отчетного (налогового) периода. По строкам 131 - 134 отражается сумма начисленной амортизации за отчетный (налоговый) период, как по основным средствам, так и по нематериальным активам, независимо от того, учтено ли подобное имущество на последний день отчетного (налогового) периода. По строке 135 указывается метод начисления амортизации, отраженный в учетной политике для целей налогообложения. Если учетной политикой предусмотрено применение нелинейного метода, то сумма амортизации, начисленная этим методом, отражается по строке 133 с выделением суммы амортизации по нематериальным активам по строке 134. Одновременно, при наличии у налогоплательщика объектов, относящихся к восьмой - десятой амортизационным группам, сумма амортизации, начисленная по ним линейным методом, указывается по строкам 131 и 132. При этом по строке 135 указывается код "2". 7.2. Строка 200 заполняется организациями вне зависимости от применяемого метода определения выручки от реализации. При этом организации, применяющие кассовый метод, по данной строке отражают показатели при наличии фактически понесенных расходов. Показатель по строке 200 должен быть больше или равен сумме строк с 201 по 206. По строке 202 отражаются расходы по созданию резерва предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов, произведенные налогоплательщиками - общественными организациями инвалидов. По строке 203 показывается убыток от реализации права требования, относящийся к внереализационным расходам текущего отчетного (налогового) периода в соответствии с пунктом 2 статьи 279 Кодекса. Данная строка применяется до 1 января 2015 года. По строке 204 показываются расходы на ликвидацию выводимых из эксплуатации основных средств, на списание нематериальных активов включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации. По строке 205 отражаются расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба. По строке 206 профессиональные участники рынка ценных бумаг, осуществляющие дилерскую деятельность, включая банки, отражают сумму убытка, полученного по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке (абзац третий пункта 5 статьи 304). 7.3. По строке 400 отражается корректировка налоговой базы при реализации налогоплательщиком предоставленного абзацем вторым пункта 1 статьи 54 Кодекса права перерасчета налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога. По строкам 401 - 403 приводится расшифровка показателя строки 400 по прошлым налоговым периодам, к которым относятся выявленные ошибки (искажения). В строки 400 - 403 не включаются суммы доходов и убытков прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде, и отраженные по строке 101 Приложения N 1 к Листу 02 и по строке 301 Приложения N 2 к Листу 02 Декларации. Показатель строки 400 учитывается при формировании показателя по строке 100 Листа 02 Декларации. Порядок заполнения Приложения N 3 к Листу 02 "Расчет суммы расходов, финансовые результаты по которым учитываются при налогообложении прибыли с учетом положений статей 264.1, 268, 275.1, 276, 279, 323 Налогового кодекса Российской Федерации (за исключением отраженныхв Листе 05)" Декларации 8.1. По строкам 010 - 060 Приложения N 3 к Листу 02 показываются данные по операциям реализации амортизируемого имущества. 8.2. По строкам 100 - 170 Приложения N 3 к Листу 02 показываются данные по операциям, связанным с реализацией права требования долга с учетом особенностей определения налоговой базы при уступке (переуступке) права требований долга установленным статьей 279 Кодекса. Показатель строки 170 включается в строку 203 Приложения N 2 к Листу 02 Декларации. 8.3. По строкам 180 - 201 показываются данные по операциям, связанным с деятельностью объектов обслуживающих производств и хозяйств, включая объекты жилищно-коммунальной и социально-культурной сферы. Отдельно указывается выручка по указанной деятельности, расходы, понесенные обслуживающими производствами и хозяйствами. 8.4. По строкам 210 - 230 указываются данные по определению налоговой базы участников договора доверительного управления имуществом в соответствии с требованием статьи 276 Кодекса. По данным строкам не указываются данные по доверительному управлению ценными бумагами и негосударственными пенсионными фондами от размещения пенсионных резервов. 8.5. По строкам 240 - 260 показываются данные по операциям, связанным с реализацией прав на земельные участки, результаты которых учитываются в целях налогообложения в соответствии с пунктом 5 статьи 264.1 Кодекса. При получении убытка от реализации права на земельный участок сумма убытка указывается по строке 260. Убыток определяется по каждому земельному участку отдельно. 8.6. По строке 340 отражается суммарный показатель всей выручки по операциям, отраженным в Приложении N 3 к Листу 02 Декларации. 8.7. По строке 350 указывается суммарный показатель расходов по операциям, отраженным в Приложении N 3 к Листу 02 Декларации, принимаемых в уменьшение налоговой базы в текущем отчетном (налоговом) периоде. 8.8. По строке 360 указывается суммарный показатель убытков по операциям, отраженным в Приложении N 3 к Листу 02 Декларации, восстановленных для целей налогообложения в текущем отчетном (налоговом) периоде. Порядок заполнения Приложения N 4 к Листу 02 "Расчет суммы убытка или части убытка, уменьшающего налоговую базу" Декларации. 9.1. В Приложении N 4 к Листу 02 Декларации отражается расчет суммы уменьшения налоговой базы текущего отчетного (налогового) периода на убытки предыдущих налоговых периодов и перенос убытков на будущее. По строке 010 Приложения N 4 к Листу 02 указывается остаток неперенесенного убытка на начало налогового периода, а по строкам 040 - 130 показываются убытки по годам их образования. 9.2. По строке 135 отражается сумма убытков по завершенным сделкам, которые получены налогоплательщиками налога по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, возникшие до 31 декабря 2014 года включительно и не учтенные ранее при определении налоговой базы. Указанные убытки уменьшают общую налоговую базу отчетных (налоговых) периодов начиная с 1 января 2015 года. Строка 135 заполняется в Декларациях до полного переноса убытков или истечения срока их учета в уменьшение налоговой базы. Остаток неперенесенного убытка на начало текущего налогового периода (строка 136) равен остатку неперенесенного убытка на конец предыдущего налогового периода (строка 161 Декларации за предыдущий налоговый период). 9.3. По строке 140 указывается налоговая база, которая используется при расчете суммы убытка предыдущих налоговых периодов, уменьшающей налоговую базу текущего налогового периода. Показатель по строке 140 равен показателю строки 100 Листа 02. По строке 150 указывается сумма убытка, на которую налогоплательщик уменьшает налоговую базу текущего налогового периода. Показатель по строке 150 не может быть больше показателя строки 140. Показатель по строке 150 переносится в строку 110 Листа 02 Декларации. По строке 151 указывается убыток по операциям с обращающимися ценными бумагами, учтенный в составе показателя строки 150, но не более 20 процентов суммы убытка по строке 135. 9.4. Строки 160, 161 заполняются при составлении Декларации за налоговый период. По строке 160 остаток неперенесенного убытка определяется как разность суммы строк 010, 136 и строки 150. Показатель строки 161 определяется как разность показателей строк 136 и 151. Порядок заполнения Приложений N 5, N 6, N 6а и N 6б к Листу 02 Декларации налогоплательщиками, имеющими обособленные подразделения. 10.1. Приложение N 5 к Листу 02 "Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта Российской Федерации организацией, имеющей обособленные подразделения" заполняется налогоплательщиком по организации без обособленных подразделений и по каждому обособленному подразделению,

|

||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 889; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.155.48 (0.016 с.) |

В состав Декларации обязательно включаются: Титульный лист (Лист 01), подраздел 1.1 Раздела 1, Лист 02, Приложения N 1 и N 2 к Листу 02, если иное не установлено настоящим Порядком.

В состав Декларации обязательно включаются: Титульный лист (Лист 01), подраздел 1.1 Раздела 1, Лист 02, Приложения N 1 и N 2 к Листу 02, если иное не установлено настоящим Порядком.