Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методи оцінки та обґрунтування ефективності використання інвестиційних ресурсів

Оцінка ефективності інвестицій — найвідповідальніший етап у процесі прийняття інвестиційних рішень. Від того, наскільки об'єктивно проведено цю оцінку, залежать строки проведення вкладеного капіталу та темпи розвитку компанії (фірми). Цю об'єктивність та всебічну оцінку ефективності індека/ прибутковості (Ш) забезпечать лише сучасні методи. Розглянемо деякі базові принципи та методичні підходи, які використовують в іноземній практиці. Одним із таких принципів є оцінка повернення інвестованого капіталу, що базується на показниках грошового потоку, сформованого за рахунок сум чистого прибутку та амортизаційних відрахувань у процесі експлуатації Ш. Причому показник грошового потоку може бути диференційовано за окремими роками експлуатації Ш або як середньорічний. Ще одним принципом є обов'язкове приведення до теперішньої вартості як капіталу, що інвестують, так і сум грошового потоку. Процес інвестування у більшості випадків складається з низки послідовних кроків (табл. 5). Графік потоку інвестицій, пов'язаних з будівництвом та вводом об'єкту до експлуатування. Тому, за випадком 1-го кроку, всі наступні суми, які надходитимугь, бути зведено до теперішньої вартості (диференційовано до кожного кроку наступного інвестування). За такою самою схемою має бути дисконтовано і суму грошового потоку. Наступним принципом оцінки є вибір диференційованої дисконтної ставки у процесі дисконтування грошового потоку для різних Ш. Розмір прибутку від інвестицій формується з урахуванням таких чинників: 1) середня реальна депозитна ставка; 2) темп інфляції; 3) винагорода за ризик; 4) винагорода за низьку ліквідність.

Тому, при формуванні двох Ш, з різним рівнем ризику і з загальними періодами інвестування, у разі дисконтування слід використовувати різні ставки відсотку. Четвертий принцип — варіація форм відсоткової ставки, яку використовують при дисконтуванні, залежно від мети оцінки. Під час розрахунків різних показників ефективності інвестицій замість відсоткової ставки можна використати середню депозитну кредитну ставку, індивідуальну норму прибутковості інвестицій з урахуванням рівня інфляції та ліквідності інвестицій, та ін.

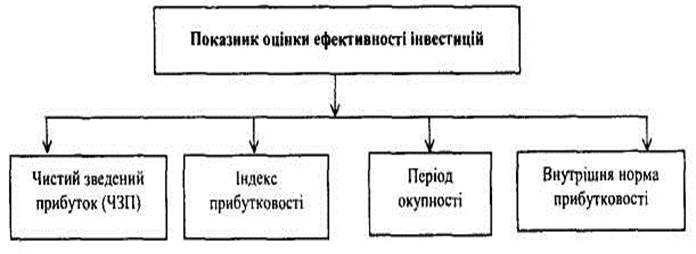

Рис 9. Показники оцінки ефективності інвестицій

Враховуючи ці принципи, розглянемо методику оцінки ефективності реальних інвестицій, які базуються на різних показниках. 1. Чистий зведений прибуток (ЧЗП) дозволяє отримати найбільш загальну характеристику результату інвестування — його кінцевий ефект в абсолютній сумі. Це різниця між зведеною до теперішньої вартості суми грошового потоку за період експлуатації Ш та сумою коштів, які інвестують. Розрахунок цього показника здійснюють за формулою: ЧЗП = ГП-ІК, де ЧЗП — чистий зведений прибуток; ТІЇ — сума грошового потоку (у теперішній вартості) за весь термін експлуатації Ш (до початку нових інвестицій). Якщо повний термін експлуатації до початку нового інвестування в цей об'єкт, визначити важко, то в розрахунках його прирівнюють до 5 років (це середній термін амортизації устаткування, після чого його замінюють); ІК — сума інвестиційних коштів, спрямованих на реалізацію Ш. Розраховуючи цей показник, дисконтну ставку диференціюють залежно від рівня ризику та ліквідності. Слід зауважити, що ЧЗП можна використовувати не тільки як порівняльну оцінку ефективності Ш, а і як критерій їх реалізації. Ш, за яким показник ЧЗП є від'ємним або нульовим, не варто реалізовувати, оскільки він не принесе інвестору додатковий прибуток на вкладений капітал. Ш з додатнім значенням ЧЗП дозволяє інвестору збільшити свої кошти. Однак цей показник має недоліки: дисконтна ставка не змінюється протягом всього терміну експлуатації Ш. У майбутньому, через зміну економічних умов, ця ставка може змінюватись. Але незважаючи на цей недолік, ЧЗП в іноземній практиці є найнадійнішим у системі показників ефективності інвестицій. 2. Індекс прибутковості (Ш) у методичному відношенні нагадує коефіцієнт ефективності капіталовкладень. Однак з погляду економічним змістом, він має протилежне значення, оскільки замість прибутку від інвестицій виступає не чистий Прибуток, а грошовий потік. Крім того, майбутній прибуток від інвестицій у процесі оцінки зводиться до теперішньої вартості. Розрахунок індексу прибутковості здійснюється за формулою:

ІП — індекс прибутковості; ГП —сума грошового потоку; ІК — сума інвестиційних коштів. Індекс прибутковості також використовують як критерій для прийняття Ш до реалізації. До реалізації може бути прийнято Ш тільки зі значенням вище одиниці. Порівнюючи показники ЧЗП та слід зважати, що зі збільшенням абсолютного значення ЧЗП зростає значення індексу прибутковості, і навпаки. Крім того, якщо ЧЗП дорівнює нулю та Ш —одиниці, це свідчить про те, що як показник реалізації ІП, може бути використаний лише один з них. А щодо проведення порівняльної характеристики, то у цьому разі слід розглянути обидва показники, оскільки вони дозволяють інвестору з різних боків оцінити ефективність інвестицій. 3. Період окупності (ПО) є одним з найбільш поширених та зрозумілих показників ефективності інвестицій. На відміну від показника «термін окупності капіталовкладень», який використовують у вітчизняній практиці, він ґрунтується не на прибутку, а на грошовому потоку із зведенням коштів, що інвестують, та суми грошового потоку до теперішньої вартості. Розрахунок цього показника здійснюється за формулою:

ПО — період окупності; ІК — сума інвестиційних коштів; ГПсер. — сума грошового потоку у визначений термін. Цей показник можна використовувати і в разі оцінки рівня інвестиційних ризиків, пов'язаних із ліквідністю (чим більший термін реалізації ІП до повної окупності, тім вищий рівень інвестиційних ризиків). Недоліком цього показника є те, що він не враховує ті грошові потоки, які формуються після терміну окупності інвестицій. Наприклад, за ІП з довготривалим строком експлуатації, після їх окупності, можна отримати значно більшу суму ЧЗП, ніж за індексом прибутковості з коротким терміном експлуатації. 4. Внутрішня норма прибутковості (ВНП) — найскладніший і новий для нас показник з погляду його розрахунку. Він характеризує рівень прибутковості конкретного ІП, за яким майбутня вартість грошового потоку від інвестицій зводиться до теперішньої вартості коштів, які інвестують ВНП можна охарактеризувати і як дисконтну ставку, за якої ЧЗП у процесі дисконтування буде зведено до нуля. Слід враховувати, що ВНП найбільш вдало відображає порівняльну оцінку, причому останню може бути проведено не тільки у межах певного ІП, а й у ширшому діапазоні (наприклад, порівняння ВВП за ІП з рівнем прибутковості активів, які використовують у процесі теперішньої господарської діяльності компанії з середньою нормою прибутковості інвестицій та ін.). Крім того, кожна компанія, враховуючи свій рівень інвестиційних ризиків, може встановити для себе критеріальний показник ВВП. Проекти з нижчою ВВП не розглядатимуть як проекти, які не відповідають вимогам ефективності реальних інвестицій. Такий показник на практиці оцінки ІП має назву «гранична ставка ВНП». Усі показники пов'язані між собою і чинять неабиякий вплив на ефективність реалізації проекту. За значенням основних показників проводять оцінку інвестиційних проектів. Сучасній економічній теорії на практиці відомо чимало методів оцінки інвестиційних проектів, які умовно можна поділити на дві групи: статистичні та динамічні. Статистичні методи важливі для малих і середніх підприємств, бо стосуються інвестиційних проектів, що здійснюються в межах одного року. Динамічні методи, як правило, застосовують для оцінки інвестиційних проектів, термін реалізації яких більший за один рік. У цьому разі застосовують метод обчислення чистої теперішньої вартості та внутрішньої норми рентабельності. Оскільки тут враховують фактор часу, це зумовлює підвищений інтерес до цього методу з боку українських підприємств.

Динамічні методи фінансової оцінки інвестиційних проектів ґрунтуються на дисконтуванні грошових потоків проекту. При цьому останні розраховують як різницю між надходженнями від проекту та витратами у відповідному році. Враховують також амортизацію відрахування і віднімають початкові інвестиції (табл. 6).

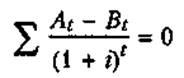

Зазначимо, що наявність витрат і надходжень у нульовому році пов'язана із специфікою інвестиційного проекту — він реалізується на підприємстві, що вже діє. Показник чистої теперішньої вартості, як відомо, обчислюють за формулою:

К — чиста теперішня вартість, грошових одиниць; At — надходження у рік t, грошових одиниць; Bt — витрати в рік t, грошових одиниць; п — термін реалізації проекту; і — ставка дисконту. 1=0 — це рік внесення першої інвестиції. Якщо К>0, тоді інвестиційних проект є ефективним і інвестор отримує певний прибуток. Якщо ж К<0, то інвестування є економічно недоцільним.

У таблиці показник теперішньої вартості визначено на підставі грошових потоків за умови, що дисконтна ставка становить 10% (і = 0,1) (це рівень процентної ставки за кредит ЄБРР, який планують залучити для реалізації проекту). Для наочності механізму розрахунків у таблиці наводиться значення фактору дисконту 1/(1 +і)1 для кожного року. Чиста теперішня вартість (ЧТВ), отже, є сумою добутків грошового потоку на фактор дисконту у відповідному році. Через досить складний механізм цього методу обчислення ЧТВ, є певні проблеми щодо його застосування в сучасних умовах в Україні. Насамперед це стосується вибору дисконтної ставки. Враховуючи, що вітчизняний ринок капіталів перебуває у фазі становлення, поки що єдиного орієнтира для вибору дисконтної ставки не існує. Тому як такі часто використовують: • значення L- і S-індексів, що характеризують зміни цін купівлі й продажу цінних паперів на фондовому ринку; • середні процентні ставки за кредити; • процентну ставку за державними облігаціями;

• прогнозні процентні ставки конкретних банків. Враховуючи специфіку інвестиційного проекту, може бути використано один із наведених варіантів обчислення дисконтної ставки. Найважливіша умова при цьому — врахування у дисконтній ставці рівня ризику: якщо ризик інвестицій високий, то й процентну ставку обирають вищу. Крім того, актуальним для економіки України є те, що дисконтна ставка має враховувати рівень інфляції. Загальновизнаними два підходи до врахування інфляції під час розрахунку ЧТВ. У першому випадку ЧТВ обчислюють за формулою:

Реальна процентна ставка визначається як:

т — номінальна процентна ставка; /— рівень інфляції. У другому випадку ЧТВ обчислюється за формулою:

Наведені методи в Україні застосовують досить рідко. Кожен інвестиційний проект перебуває у власному інвестиційному середовищі, тобто залежить від коливань цін на різні групи затрат. Оскільки різниця між ціновими коливаннями може бути істотною, то існує небезпека зростання рівня затрат за окремими елементами проекту не лише у національній валюті, айв іноземній. Це, своєю чергою, може суттєво зменшити привабливість проекту. Показник чистої теперішньої вартості часто використовують разом із показником внутрішньої норми рентабельності (ВНР). Останній фактор фактично є дисконтною ставкою, за якої ЧТВ дорівнюватиме нулю, тобто:

Значення ВНР можна визначити кількома шляхами, а саме: • методом пробних розрахунків, тобто обчислення ЧТВ зарізних дисконтних ставок до моменту виконання рівності:

• графічним методом. Для цього в системі координат в осі абсцис відкладаємо значення процентної ставки, а на осі ординат — значення ЧТВ. Далі знаходимо значення ЧТВ за двох різних процентних ставок і проводимо через отримані точки пряму. її перетин з віссю абсцис вкаже на значення ВНР; • методом лінійної інтер - чи екстраполяції. Для цього, знову ж таки, визначимо ЧТВ за двох дисконтних ставок, а потім обчислимо формулу:

V — внутрішня норма рентабельності; К2+К1 — чиста теперішня вартість для різних ставок дисконту (К2<К1), грошових одиниць; І2+І1 — дисконтні ставки (І2>І1). Крім того, діяльність інвестиційного проекту пов'язана майбутнім, яке можливо передбачити з певною ймовірністю. З огляду на це існує потреба в аналізі чутливості проекту. Для цього найважливішим параметрам проекту (ціна на продукцію, обсяг реалізації, поточні витрати тощо) надають нових значень, потім повторно обчислюють показники ефективності інвестиційних проектів і в такий спосіб визначають вплив зміни кожного параметра на кінцевий результат. Варто також зауважити, що аналіз чутливості не дає однозначних висновків, оскільки не уточнює ймовірності виникнення різних обставин, вказуючи лише на джерела їх появи та можливі наслідки. А тому результати такого аналізу слід розглядати як попередній етап аналізу ризиків проекту.

Підприємствам в Україні притаманне прагнення до здійснення масштабних і тривалих інвестиційних проектів. Це не завжди є виправданим з економічного погляду. Йдеться про те, що здійснення інвестиційних програм уможливлює оптимізацію структури інвестицій і раціональний їх розподіл у часі. Це певною мірою усуває проблеми вибору дисконтної ставки та врахування інфляції. Зрештою, можна підсумувати, динамічні методи оцінки інвестиційних проектів є досить зручним інструментом прийняття інвестиційних рішень.

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-02-10; просмотров: 235; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.156.140 (0.04 с.) |