Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Состав и порядок применения налоговых вычетов по налогу на доходы физических лицСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

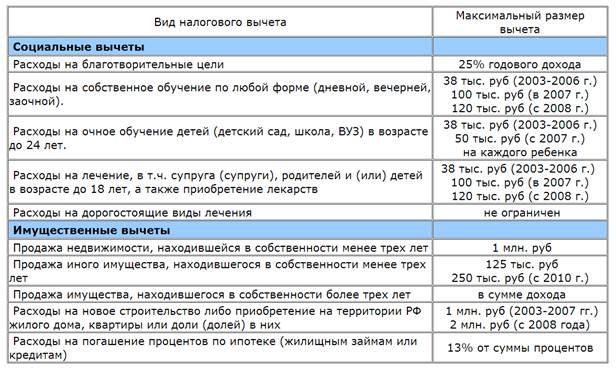

Сущность налогового вычета заключается в том, что из налогооблагаемой базы (доходов за период) налогоплательщика вычитается некоторая сумма, размер которой зависит от налоговой ситуации. Всего существует пять видов налоговых вычетов по доходам физических лиц: · Стандартный вычет (льготным категориям налогоплательщиков и гражданам, имеющим детей); · Социальный вычет (обучение, лечение, лекарства, добровольное пенсионное обеспечение, накопительная часть пенсии); · Имущественный вычет (покупка и продажа недвижимости, а также иного имущества); · Профессиональные вычеты (авторам произведений); · Убытки по операциям с ценными бумагами прошлых лет (акции, облигации, производные инструменты). 1. Стандартные вычеты по НДФЛ включают: · вычет 3 000 рублей - за каждый месяц налогового периода таким категориям налогоплательщиков, как лица, получившие или перенесшие лучевую болезнь и другие заболевания при катастрофе на Чернобыльской АЭС, лица, непосредственно участвовавшие в ядерных испытаниях, инвалиды ВОВ и других военных конфликтов и ряд других; · вычет 500 рублей - за каждый месяц налогового периода таким категориям налогоплательщиков, как Герои СССР, РФ, участники ВОВ, блокадники, узники концлагерей, инвалиды с детства, инвалиды I и II групп и ряд других; · вычет 400 рублей - налогоплательщикам, не имеющим права на вычет в 3 000 или 500 рублей, за каждый месяц налогового периода до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода, превысит 20 000 рублей; · вычет 600 рублей предоставляется налогоплательщикам, являющимся родителями, супругами родителей, приемными родителями, опекунами, попечителями, на каждого ребенка, находящегося на их обеспечении, за каждый месяц налогового периода до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода, превысит 40 000 рублей. Данный налоговый вычет предоставляется на каждого ребенка налогоплательщика до 18 лет, а также учащегося дневной формы обучения, аспиранта, ординатора, курсанта, инвалида с детства до 24 лет с месяца рождения ребенка до конца года, в котором ребенку исполнится соответствующий возраст. Вдовам (вдовцам), одиноким родителям, опекунам или попечителям данный вычет предоставляется в двойном размере до месяца, следующего за месяцем их вступления в брак. 2. Социальные и имущественные налоговые вычеты. Предоставляются на основании письменного заявления налогоплательщика при подаче налоговой декларации по окончании налогового периода.

3. Профессиональные налоговые вычеты. Право на получение профессиональных налоговых вычетов имеют, в частности, индивидуальные предприниматели в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов. При этом состав указанных расходов, принимаемых к вычету, определяется налогоплательщиком самостоятельно в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному главой 25 НК РФ «Налог на прибыль организаций». Если налогоплательщики не в состоянии документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуальных предпринимателей, то профессиональный налоговый вычет производится в размере 20% общей суммы доходов, полученной индивидуальным предпринимателем от предпринимательской деятельности. Налоговые ставки по НДФЛ составляют: 1. 13% – единая налоговая ставка по всем доходам, кроме указанных ниже; 2. 30% – по всем доходам нерезидентов; 3. 9% – по доходам в виде дивидендов от долевого участия в деятельности организаций; 4. 35% – по доходам в виде: · выигрышей и призов от рекламных мероприятий в части превышения 2 000 рублей; · страховых выплат по добровольному страхованию в части превышения сумм страховых взносов; · процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования ЦБ РФ, в течение периода, за который начислены проценты, по рублевым вкладам (за исключением срочных пенсионных вкладов, внесенных на срок не менее 6 месяцев) и 9% годовых по вкладам в валюте; · сумм экономии на процентах по заемным средствам в части превышения ¾ ставки рефинансирования ЦБ по займам в рублях и 9% по займам в валюте (за исключением материальной выгоды, возникающей по целевым кредитам и займам на покупку или строительство жилья, которая облагается по ставке 13%). Индивидуальные предприниматели и лица, занимающиеся частной практикой, исчисляют налог, подлежащий уплате по итогам налогового периода, самостоятельно с учетом авансовых платежей и уплачивают его по месту учета налогоплательщика не позднее 15 июля года, следующего за отчетным. Авансовые платежи по НДФЛ уплачиваются индивидуальными предпринимателями на основании налоговых уведомлений в следующие сроки: · за январь – июнь – до 15 июля – ½ годовой суммы авансовых платежей; · за июль – сентябрь – до 15 октября – ¼ годовой суммы авансовых платежей; · за октябрь – декабрь – до 15 января следующего года – ¼ годовой суммы авансовых платежей. Налоговая декларация по НДФЛ предоставляется до 30 апреля года, следующего за налоговым периодом. Иные вопросы, связанные с НДФЛ, следует изучить непосредственно по тексту Налогового Кодекса и соответствующих законодательных актов.

|

||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 663; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.126 (0.009 с.) |