Мы поможем в написании ваших работ!

ЗНАЕТЕ ЛИ ВЫ?

|

Аудит учета финансовых результатов организации.

Содержание книги

- Сущность и значение бухгалтерского учета

- Оценка и переоценка основных средств.

- Понятие и нормативная база учета нематериальных активов.

- Способы начисления и учет их амортизации.

- Оценка нематериальных активов.

- Понятие и классификация финансовых вложений.

- Документирование и учет поступления материалов.

- Методы оценки запасов. Учет выбытия материалов.

- Виды, формы и системы оплата труда. Организация учета труда и заработной платы, ее аналитический учет. Синтетический учет начисления заработной платы.

- Виды и учет удержаний из заработной платы.

- Понятие и оценка готовой продукции.

- Понятие и порядок учета денежных средств в кассе, на расчетном и валютном счетах организации.

- Кредиты и займы: понятие, отличительные особенности, порядок учета расходов, связанных с их обслуживанием.

- Понятие, классификация, критерии признания доходов и расходов в учете и отчетности. Учет доходов и расходов.

- Учет доходов и расходов от основного вида деятельности

- Понятие и учет уставного и добавочного капиталов.

- Понятие и учет резервного капитала, нераспределенной прибыли.

- Учет расчетов по налогам и сборам. Порядок расчета и отражение в бухгалтерском учете отдельных налогов (ндс, ндфл, налог на имущество, налог на прибыль).

- Особенности позаказного метода учета затрат и калькулирования себестоимости продукции.

- Метод учета затрат на производство «стандарт - костинг»

- Метод учета затрат на производство «директ- костинг»

- Исчисление полной и частичной себестоимости продукции.

- Методы распределения накладных расходов.

- Классификация затрат в зарубежной и отечественной практике учета.

- III. Классификация затрат для осуществления процесса контроля и регулирования.

- Аудит учета поступления основных средств.

- Аудит учета производственных запасов.

- Аудит учета затрат на производство.

- Аудит учета готовой продукции.

- Аудит учета отгрузки и реализации готовой продукции.

- Аудит учета кассовых операций.

- Аудит учета расчетов с подотчетными лицами.

- Аудит учета финансовых результатов организации.

- Аудит учета выбытия основных средств.

- Аудит правильности начисления и уплаты налогов.

- Оценка результатов аудиторской проверки

- Аудит формирования первоначальной стоимости НМА.

Похожие статьи вашей тематики

Цель аудиторской проверки финансовых результатов – установление достоверности отражения в учете и отчетности прибылей и убытков, а также законности распределения и использования чистой прибыли.

В ходе проверки правильности формирования финансового результата и использования прибыли аудитор решает следующие задачи:

• устанавливает правильность определения и отражения в учете прибыли (убытков) от продажи товаров, выполнения работ, оказания услуг;

• анализирует правильность учета операционных, внереализационных и чрезвычайных доходов и расходов от внереализационных операций;

• выясняет правомерность и обоснованность распределения чистой прибыли.

Результаты проверки правильности определения прибыли от реализации в значительной мере зависят от качества проведения контрольных процедур на предыдущих стадиях аудита, в частности на этапах аудита затрат и реализации продукции, основных средств и другого имущества, аудита расчетных операций.

Правильное исчисление выручки от реализации и себестоимости реализованной продукции, выручки и расходов, связанных с реализацией другого имущества, объективно предопределяет точный подсчет финансового результата по этим операциям.

Прибыль является основным обобщающим качественным показателем деятельности предприятия (фирмы) и характеризует конечный финансовый результат, эффективность производства.

Для обобщения информации о конечном финансовом результате ведется счет 99 «Прибыли и убытки». По дебету сч. 99 и кредиту 90 «Продажи» списываются убытки; обратная проводка показывает величину прибыли. Поэтому необходимо сопоставить данные по этим счетам с данными «Отчета о прибылях и убытках».

Цель аудита формирования финансовых результатов — выразить мнение о достоверности конечного финансового результата и бухгалтерской отчетности по этим результатам.

Для достижения цели аудита формирования финансовых результатов аудитору нужно проверить:

- правильность формирования финансового результата от обычных видов деятельности (продаж), т. е. правильность учета и полноту отражения выручки от реализации продукции (работ, услуг); правильность оценки реализованной продукции (работ, услуг); правильность учета и формирования полной себестоимости реализованной продукции (работ, услуг);

- обоснованность и правильность учета финансового результата от прочих видов деятельности (операционных доходов и расходов, внереализационных доходов и расходов);

- правильность формирования и учета чистой прибыли;

- соответствие данных аналитического учета финансовых результатов с данными синтетического учета в журнале-ордере № 15, главной книге и отчетности по форме № 2.

Объектом проверки формирования финансовых результатов является прибыль (убыток) отчетного периода, которая представляет собой финансовый результат, выявленный на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в России.

Источниками информации являются:

- главная книга;

- информация «Бухгалтерского баланса» (форма № 1) и «Отчета о прибылях и убытках» (форма № 2);

- журнал-ордер № 15 (при журнально-ордерной форме учета);

- журнал-ордер № 11 и ведомость №16 (при журнально-ордерной форме учета);

- карточки и анализ счетов 90 «Продажи», 91 «Прочие доходы и расходы», 98 «Доходы будущих периодов», 99 «Прибыли и убытки» (при автоматизированном учете);

- товарные (форма ТОРГ-12, 13, 14) и товарно-транспортные (ф. 1-Т) накладные;

- накладные на отпуск материалов на сторону (ф. М-15);

- акт на списание основных средств (ф. ОС-4);

- акт приемки-передачи результатов выполненных работ;

- решения суда о присуждении штрафов, пеней, неустоек в пользу предприятия;

- счета-фактуры, выставленные покупателям;

- книга продаж;

- договоры купли-продажи, мены, подряда, оказания услуг;

- журнал-ордер № 10 и ведомости № 12 и 15 (при журнально-ордерной форме учета);

- акты о приемке выполненных работ;

- лимитно-заборные карты (ф. М-8);

- требования-накладные (ф. М-11);

- путевые листы (ф. 3, 4-с, 6);

- табели учета использования рабочего времени (ф. Т-12, Т-13);

- расчетные ведомости (ф. Т-51);

- авансовые отчеты (ф. АО-1);

- акты инвентаризации;

- расчеты бухгалтерии;

- производственные планы, сметы, нормы и нормативы расхода сырья, материалов.

Нормативными документами, регулирующими объект проверки, являются:

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению. Утвержден Приказом Минфина РФ от 31.10.2000 г. №94.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено Приказом Минфина РФ от 29.07.98 г. № 34-н.

- Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99. Утверждено Приказом Минфина РФ от 06.05.99 г. №32-н.

Конечный финансовый результат (чистая прибыль или чистый убыток) отражается на счете 99 и включает финансовые результаты, а также прочие доходы и расходы, в том числе чрезвычайные.

Аудитор в ходе проверки формирования финансовых результатов должен удостовериться в:

- последовательности применения учетной политики по отношению к методу признания доходов;

- полноте, своевременности и правильности отражения в учете выручки от реализации продукции;

- обоснованности отнесения расходов к расходам по обычным видам деятельности, правильности их отражения в учете;

- полноте, своевременности и правильности отражения в учете прочих и чрезвычайных доходов и расходов;

- документальной подтвержденное обычных и прочих расходов;

- оформлении первичных документов в соответствии с требованиями законодательных и нормативных актов РФ;

- правильности начисления налога на прибыль, соблюдении сроков погашения задолженности по налогу перед бюджетом;

- правильности отражения в бухгалтерской отчетности информации об обычных и прочих доходах и расходах и полноте ее раскрытия;

- финансовый результат от продажи товаров, продукции, работ, услуг определяется как разница между выручкой от продажи (без НДС, акцизов).

Наряду с прибылью от реализации готовой продукции отражаются: доходы, полученные от долевого участия в других предприятиях, дивиденды по акциям, доходы по облигациям и другим ценным бумагам, принадлежащим предприятию; положительные курсовые разницы по валютным счетам, операциям в иностранных валютах; доходы от сдачи имущества в аренду; доходы от дооценки производственных запасов и готовой продукции и др. (см. рис. 18).

Источники формирования прибыли

Прибыль от реализации готовой продукции

Доходы, полученные от долевого участия в других предприятиях

Дивиденды по акциям

Доходы по облигациям и другим ценным бумагам, принадлежащим предприятию

Положительные курсовые разницы по валютным счетам, отражаемые в иностранных валютах

Доходы от сдачи имущества в аренду

Доходы от дооценки производственных запасов и готовой продукции и др.

Рис. 18. Слагаемые формирования прибыли

При проверке достоверности показателя конечного финансового результата устанавливают соответствие данных отчета о финансовых результатах и их использования (форма № 2) с данными главной книги, журналами-ордерами, другими учетными регистрами. Эта часть работы обобщает: результаты контроля учета затрат на производство и исчисления себестоимости готовой продукции (работ, услуг), платежей наличными и в форме безналичных расчетов, расчетов по оплате труда, с финансовыми органами, по внебюджетным платежам, с дебиторами и кредиторами.

Сплошным порядком проверяется соблюдение требований положения о составе затрат по производству и реализации продукции и формирование финансовых результатов, устанавливается обоснованность включения расходов в себестоимость, а также их списания за счет балансовой прибыли и прибыли, остающейся в распоряжении предприятия.

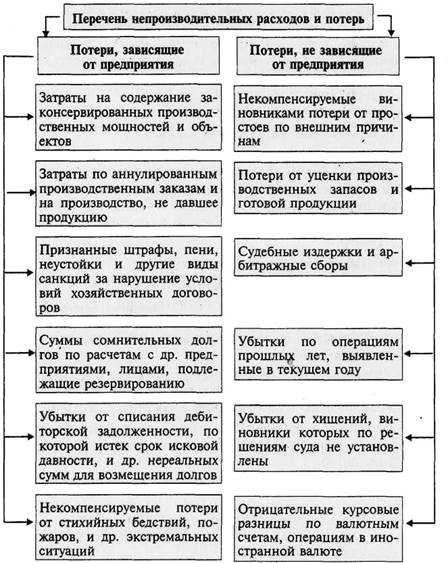

1. На уменьшение прибыли относят (см.рис. 19):

- затраты по аннулированным заказам;

- затраты на содержание законсервированных производственных мощностей и объектов;

- не компенсируемые виновниками потери от простоев по внешним причинам;

- потери от уценки производственных запасов и готовой продукции;

- убытки по операциям с тарой;

- судебные издержки и арбитражные расходы;

- присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также расходы по возмещению причиненных убытков;

- суммы сомнительных долгов по расчетам с другими предприятиями, а также отдельными лицами, подлежащие резервированию в соответствии с законодательством;

- убытки от списания дебиторской задолженности, по которой срок исковой давности истек, и долгов, нереальных ко взысканию;

- убытки по операциям прошлых лет, выявленные в текущем году;

- некомпенсируемые потери от стихийных бедствий, включая затраты, связанные с предотвращением ил и ликвидацией их последствий;

- некомпенсируемые убытки в результате чрезвычайных ситуаций, вызванных экстремальными условиями;

- убытки от хищений, виновники которых по решениям суда не установлены;

- отрицательные курсовые разницы по валютным счетам, а также операциям в иностранной валюте.

Рис. 19. Непроизводительные расходы и потери, отражаемые на счете 99 «Прибыли и убытки»

2. За счет прибыли, оставшейся в распоряжении предприятия, списываются затраты:

- на финансирование научно-исследовательских и опытно-конструкторских работ (при отсутствии разрешающих документов правительства РФ);

- капитального характера по улучшению качества продукции, совершенствованию технологии и организации производства;

- на модернизацию оборудования;

- на финансирование строительства новых объектов, реконструкцию действующего производства и приобретение оборудования;

- представительские расходы;

- и др.

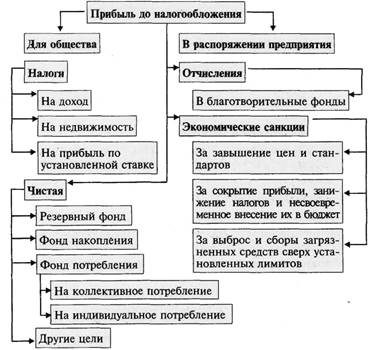

Аудитор проверяет наличие решения собрания собственников о порядке использования прибыли (рис. 20), источниках возмещения убытков и соответствие учетных записей этому решению.

Рис. 20. Использование прибыли

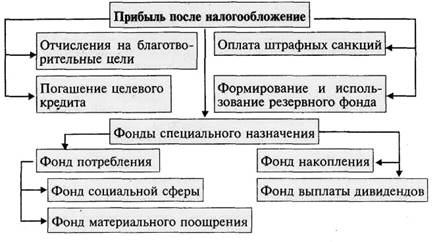

На каждом предприятии порядок распределения прибыли и перечень создаваемых фондов определены учредительными документами. Примерные схемы распределения прибыли до и после налогообложения приведены на рис. 21 и 22.

Рис. 21. Распределение прибыли до налогообложения

Рис. 22. Распределение прибыли после налогообложения

Типичными ошибками и нарушениями в учете, отчетности и налогообложении прибыли являются:

- неправильное формирование данных формы отчетности № 2 в отношении себестоимости реализации товаров, продукции, работ, услуг;

- нарушение порядка составления бухгалтерской отчетности в виде отражения выручки от продаж по мере оплаты при отсутствии особых условий в договоре;

- несвоевременное признание доходов;

- несоответствие друг другу данных различных учетных регистров;

- отражение в учете расходов, не имеющих документального подтверждения;

- списание на расходы затрат на реконструкцию и модернизацию, которые должны увеличивать стоимость основных средств;

- списание на расходы затрат по выполненным для предприятия работам, оказанным услугам по договорам, которые могут быть признаны ничтожными (при отсутствии государственной регистрации, лицензии);

- списание на расходы предприятия материалов по мере их приобретения, минуя счета учета запасов;

- списание на расходы материалов по первичным документам, форма которых отлична от установленной Госкомстатом РФ;

- неверное отнесение доходов и расходов к операционным, внереализационным и чрезвычайным;

- неотражение в составе прочих доходов прибыли, причитающейся по итогам выполнения договора о совместной деятельности;

- отсутствие корректировки налогооблагаемой прибыли.

|