Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 6. Учет государственного и муниципального имуществаСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Тема 6. Учет государственного и муниципального имущества Условные обозначения: ГМС -государственная и муниципальная собственность УГМС -управлениегосударственной и муниципальной собственностью С -собственность ЗС -земельная собственность ГС -государственная собственность МС -муниципальная собственность ФОИВ - федеральный орган исполнительной власти Общие положения об учете государственного имущества Учет государственного имущества - это получение, экспертиза и хранение документов, содержащих сведения о имуществе, и внесение указанных сведений в реестр федерального имущества в объеме, необходимом для осуществления полномочий по управлению и распоряжению федеральным имуществом(рисунок 6.1).

Рисунок 6.1 – Схема учета государственного имущества Реестр федерального имущества - федеральная информационная система, представляющая собой организационно упорядоченную совокупность документов и информационных технологий, реализующих процессы учета федерального имущества и предоставления сведений о нем. Правообладатель - ФОИВ (его территориальный орган) или иной ФОИВ, ФГУ, ФАУ, ФГУП, ФКП или иное юридическое либо физическое лицо, которому федеральное имущество принадлежит на соответствующем вещном праве или в силу закона. Объектом учета является расположенное на территории РФ или за рубежом следующее федеральное имущество:

æ движимое (акции, доля (вклад) в уставном (складочном) капитале хозяйственного общества или товарищества либо иное не относящееся к недвижимости имущество). Учет находящихся в федеральной собственности природных ресурсов (объектов), в том числе драгоценных металлов и драгоценных камней, музейных предметов и музейных коллекций, включенных в состав Музейного фонда РФ, а также средств федерального бюджета и государственных внебюджетных фондов регулируется соответствующим законодательством о природных ресурсах, драгоценных металлах и драгоценных камнях, музейном фонде и бюджетным законодательством РФ.

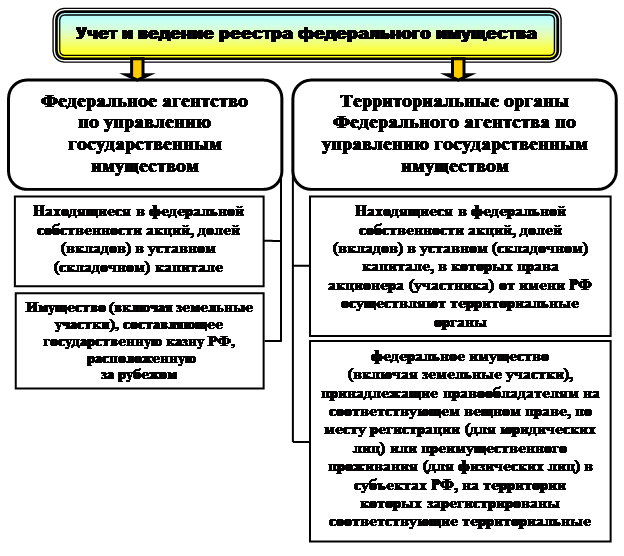

Учет федерального имущества и ведение реестра федерального имущества (далее - реестр) осуществляют Федеральное агентство по управлению государственным имуществом (Росимущество) и территориальные органы Росимущества (рисунок 6.2). Территориальный орган, осуществляющий учет имущества, составляющего государственную казну РФ и расположенного на территории двух и более субъектов РФ, а также принадлежащего правообладателям, зарегистрированным за рубежом, если иное не установлено указами Президента РФ и постановлениями Правительства РФ, определяется Росимуществом. Учет федерального имущества сопровождается присвоением ему реестрового номера федерального имущества, структура и правила формирования которого устанавливаются Росимуществом. Реестр ведется на бумажных и электронных носителях. В случае несоответствия информации на указанных носителях приоритет имеет информация на бумажных носителях. Реестр на электронных носителях представляет собой совокупность государственных баз данных о федеральном имуществе и подлежит учету в Государственном регистре баз и банков данных.

Рисунок 6.2 - Органы, осуществляющие учет и ведение реестра федерального имущества

Реестр состоит из 3 разделов (рисунок 6.3). Каждый из разделов состоит из подразделов, соответствующих видам недвижимого и движимого имущества и лицам, обладающим правами на объекты учета и сведениями о них. Сведения об объекте учета и указанных лицах вносятся в карту объекта учета и карты соответствующих лиц, каждая из которых идентифицируется номером, состоящим из номера подраздела и порядкового номера карты в соответствующем подразделе (далее - карты сведений об объекте учета). Неотъемлемой частью реестра являются: а) журнал учета документов, поступивших для учета федерального имущества в реестре (далее - журнал учета документов); б) журнал учета выписок из реестра (далее - журнал учета выписок);

Рисунок 6.3 – Состав разделов реестра федерального имущества

в) дела, в которые помещаются документы, поступившие для учета федерального имущества в реестре и предоставляемые из него, сформированные по признакам отнесения указанного имущества к имуществу, составляющему государственную казну Российской Федерации, или принадлежности правообладателю (далее - дела).

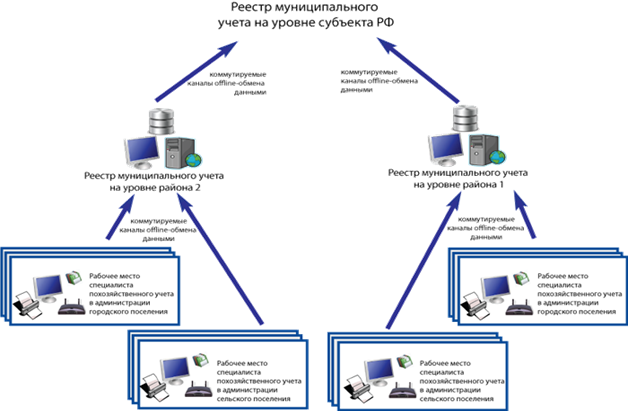

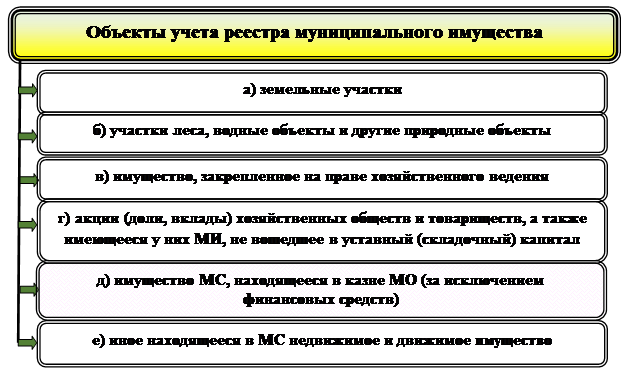

Правила ведения журнала учета документов, журнала учета выписок и дел устанавливаются Росимуществом. Документы реестра подлежат постоянному хранению. Уничтожение, а также изъятие из реестра каких-либо документов или их частей не допускаются. Правила хранения документов реестра определяются Федеральным агентством по управлению государственным имуществом, а передача их на постоянное хранение в государственные архивы осуществляется в установленном порядке. Реестр должен храниться и обрабатываться в местах, недоступных для посторонних лиц, с соблюдением условий, обеспечивающих предотвращение хищения, утраты, искажения и подделки информации. Ведение реестра осуществляется путем помещения в соответствующие его подразделы заверенных карт сведений об объектах учета, записей об изменениях сведений об объекте учета или о прекращении права собственности РФ на имущество и исключения из карт изменившихся сведений о федеральном имуществе, принадлежащем правообладателям на соответствующем вещном праве или составляющем государственную казну РФ. Технические средства и информационные технологии автоматизированной информационной системы ведения реестра на электронных носителях определяются Росимуществом. Документом, подтверждающим факт учета федерального имущества в реестре, является выписка из реестра, содержащая номер и дату присвоения временного или постоянного реестрового номера федерального имущества и иные достаточные для идентификации федерального имущества сведения по их состоянию в реестре на дату выдачи выписки из него. Выписка из реестра, содержащая номер и дату присвоения постоянного реестрового номера федерального имущества, является документом, необходимым при совершении сделок с федеральным имуществом, за исключением сделок с находящимися на территории РФ и относящимися к федеральной собственности земельными участками и иными объектами недвижимого имущества, в случае, когда в соответствии с федеральными законами отсутствие государственной регистрации права собственности РФ не является препятствием для совершения сделок с указанными объектами. Общие положения об учете муниципального имущества Учет муниципального имущества - это получение, экспертиза и хранение документов, содержащих сведения о имуществе, и внесение указанных сведений в реестр муниципального имущества в объеме, необходимом для осуществления полномочий по управлению и распоряжению муниципальным имуществом. Под реестром муниципального имущества (РМИ) понимается муниципальная информационная система, представляющая собой совокупность построенных на единых методологических и программно-технических принципах баз данных, содержащих перечни объектов учета и данные о них (рисунок 6.4). Объектами учета реестрамуниципального имущества, расположенными как на территории МО, так и за его пределами, представлены на рисунке 6.5.

Рисунок 6.4 – Реестр учета муниципального имущества

Рисунок 6.5 - Объекты учета реестра муниципального имущества

Данными об объектах учета являются сведения, характеризующие эти объекты (место нахождения, стоимость, обременение и т.п.). Учет МИ включает в себя описание объекта учета с указанием его особенностей, позволяющее однозначно отличить его от других объектов. Учет государственных природных объектов (ресурсов), находящихся на территории МО, организуется и осуществляется соответствующими ФОИВ и органами исполнительной власти субъекта РФ в порядке, установленном законодательством РФ, законодательством субъекта РФ. Для учета МИ, имеющегося у юридических лиц, зарегистрированных на территории МО, юридическое лицо (заявитель) представляет в комитет (отдел) по управлению муниципальным имуществом (КУМИ): а) заявление за подписью руководителя юрлица на получение свидетельства о внесении в РМИ объекта учета по установленной форме; б) карту учета муниципального имущества; в) копии документов, подтверждающих приведенные в карте учета данные об объекте учета. КУМИ регистрирует заявление в день его представления и в месячный срок проводит экспертизу представленных данных и занесение их в базу данных. В случае возникновения у КУМИ сомнений в достоверности представленных данных он обязан приостановить проведение учета и немедленно известить об этом заявителя, который вправе в течение месяца представить дополнительные сведения, при этом срок проведения учета продлевается, но не более чем на месяц со дня представления дополнительных сведений. КУМИ принимает решение об отказе в выдаче свидетельства. При принятии решения об отказе в выдаче свидетельства заявителю не позднее пяти дней после его принятия направляется сообщение об отказе (с указанием его причины). Заявитель вправе обжаловать отказ в установленном законодательством порядке. Объекту учета, прошедшему процедуру учета, присваивается реестровый номер, а заявителю направляется свидетельство не позднее пяти дней с даты его присвоения. В случае отказа в выдаче свидетельства, объекту учета присваивается временный реестровый номер. Тема 6. Учет государственного и муниципального имущества Условные обозначения: ГМС -государственная и муниципальная собственность УГМС -управлениегосударственной и муниципальной собственностью С -собственность ЗС -земельная собственность ГС -государственная собственность МС -муниципальная собственность ФОИВ - федеральный орган исполнительной власти Общие положения об учете государственного имущества

Учет государственного имущества - это получение, экспертиза и хранение документов, содержащих сведения о имуществе, и внесение указанных сведений в реестр федерального имущества в объеме, необходимом для осуществления полномочий по управлению и распоряжению федеральным имуществом(рисунок 6.1).

Рисунок 6.1 – Схема учета государственного имущества Реестр федерального имущества - федеральная информационная система, представляющая собой организационно упорядоченную совокупность документов и информационных технологий, реализующих процессы учета федерального имущества и предоставления сведений о нем. Правообладатель - ФОИВ (его территориальный орган) или иной ФОИВ, ФГУ, ФАУ, ФГУП, ФКП или иное юридическое либо физическое лицо, которому федеральное имущество принадлежит на соответствующем вещном праве или в силу закона. Объектом учета является расположенное на территории РФ или за рубежом следующее федеральное имущество:

æ движимое (акции, доля (вклад) в уставном (складочном) капитале хозяйственного общества или товарищества либо иное не относящееся к недвижимости имущество). Учет находящихся в федеральной собственности природных ресурсов (объектов), в том числе драгоценных металлов и драгоценных камней, музейных предметов и музейных коллекций, включенных в состав Музейного фонда РФ, а также средств федерального бюджета и государственных внебюджетных фондов регулируется соответствующим законодательством о природных ресурсах, драгоценных металлах и драгоценных камнях, музейном фонде и бюджетным законодательством РФ. Учет федерального имущества и ведение реестра федерального имущества (далее - реестр) осуществляют Федеральное агентство по управлению государственным имуществом (Росимущество) и территориальные органы Росимущества (рисунок 6.2). Территориальный орган, осуществляющий учет имущества, составляющего государственную казну РФ и расположенного на территории двух и более субъектов РФ, а также принадлежащего правообладателям, зарегистрированным за рубежом, если иное не установлено указами Президента РФ и постановлениями Правительства РФ, определяется Росимуществом. Учет федерального имущества сопровождается присвоением ему реестрового номера федерального имущества, структура и правила формирования которого устанавливаются Росимуществом. Реестр ведется на бумажных и электронных носителях. В случае несоответствия информации на указанных носителях приоритет имеет информация на бумажных носителях. Реестр на электронных носителях представляет собой совокупность государственных баз данных о федеральном имуществе и подлежит учету в Государственном регистре баз и банков данных.

Рисунок 6.2 - Органы, осуществляющие учет и ведение реестра федерального имущества

Реестр состоит из 3 разделов (рисунок 6.3). Каждый из разделов состоит из подразделов, соответствующих видам недвижимого и движимого имущества и лицам, обладающим правами на объекты учета и сведениями о них. Сведения об объекте учета и указанных лицах вносятся в карту объекта учета и карты соответствующих лиц, каждая из которых идентифицируется номером, состоящим из номера подраздела и порядкового номера карты в соответствующем подразделе (далее - карты сведений об объекте учета). Неотъемлемой частью реестра являются: а) журнал учета документов, поступивших для учета федерального имущества в реестре (далее - журнал учета документов); б) журнал учета выписок из реестра (далее - журнал учета выписок);

Рисунок 6.3 – Состав разделов реестра федерального имущества

в) дела, в которые помещаются документы, поступившие для учета федерального имущества в реестре и предоставляемые из него, сформированные по признакам отнесения указанного имущества к имуществу, составляющему государственную казну Российской Федерации, или принадлежности правообладателю (далее - дела). Правила ведения журнала учета документов, журнала учета выписок и дел устанавливаются Росимуществом. Документы реестра подлежат постоянному хранению. Уничтожение, а также изъятие из реестра каких-либо документов или их частей не допускаются. Правила хранения документов реестра определяются Федеральным агентством по управлению государственным имуществом, а передача их на постоянное хранение в государственные архивы осуществляется в установленном порядке. Реестр должен храниться и обрабатываться в местах, недоступных для посторонних лиц, с соблюдением условий, обеспечивающих предотвращение хищения, утраты, искажения и подделки информации. Ведение реестра осуществляется путем помещения в соответствующие его подразделы заверенных карт сведений об объектах учета, записей об изменениях сведений об объекте учета или о прекращении права собственности РФ на имущество и исключения из карт изменившихся сведений о федеральном имуществе, принадлежащем правообладателям на соответствующем вещном праве или составляющем государственную казну РФ. Технические средства и информационные технологии автоматизированной информационной системы ведения реестра на электронных носителях определяются Росимуществом. Документом, подтверждающим факт учета федерального имущества в реестре, является выписка из реестра, содержащая номер и дату присвоения временного или постоянного реестрового номера федерального имущества и иные достаточные для идентификации федерального имущества сведения по их состоянию в реестре на дату выдачи выписки из него. Выписка из реестра, содержащая номер и дату присвоения постоянного реестрового номера федерального имущества, является документом, необходимым при совершении сделок с федеральным имуществом, за исключением сделок с находящимися на территории РФ и относящимися к федеральной собственности земельными участками и иными объектами недвижимого имущества, в случае, когда в соответствии с федеральными законами отсутствие государственной регистрации права собственности РФ не является препятствием для совершения сделок с указанными объектами. Общие положения об учете муниципального имущества Учет муниципального имущества - это получение, экспертиза и хранение документов, содержащих сведения о имуществе, и внесение указанных сведений в реестр муниципального имущества в объеме, необходимом для осуществления полномочий по управлению и распоряжению муниципальным имуществом. Под реестром муниципального имущества (РМИ) понимается муниципальная информационная система, представляющая собой совокупность построенных на единых методологических и программно-технических принципах баз данных, содержащих перечни объектов учета и данные о них (рисунок 6.4). Объектами учета реестрамуниципального имущества, расположенными как на территории МО, так и за его пределами, представлены на рисунке 6.5.

Рисунок 6.4 – Реестр учета муниципального имущества

Рисунок 6.5 - Объекты учета реестра муниципального имущества

Данными об объектах учета являются сведения, характеризующие эти объекты (место нахождения, стоимость, обременение и т.п.). Учет МИ включает в себя описание объекта учета с указанием его особенностей, позволяющее однозначно отличить его от других объектов. Учет государственных природных объектов (ресурсов), находящихся на территории МО, организуется и осуществляется соответствующими ФОИВ и органами исполнительной власти субъекта РФ в порядке, установленном законодательством РФ, законодательством субъекта РФ. Для учета МИ, имеющегося у юридических лиц, зарегистрированных на территории МО, юридическое лицо (заявитель) представляет в комитет (отдел) по управлению муниципальным имуществом (КУМИ): а) заявление за подписью руководителя юрлица на получение свидетельства о внесении в РМИ объекта учета по установленной форме; б) карту учета муниципального имущества; в) копии документов, подтверждающих приведенные в карте учета данные об объекте учета. КУМИ регистрирует заявление в день его представления и в месячный срок проводит экспертизу представленных данных и занесение их в базу данных. В случае возникновения у КУМИ сомнений в достоверности представленных данных он обязан приостановить проведение учета и немедленно известить об этом заявителя, который вправе в течение месяца представить дополнительные сведения, при этом срок проведения учета продлевается, но не более чем на месяц со дня представления дополнительных сведений. КУМИ принимает решение об отказе в выдаче свидетельства. При принятии решения об отказе в выдаче свидетельства заявителю не позднее пяти дней после его принятия направляется сообщение об отказе (с указанием его причины). Заявитель вправе обжаловать отказ в установленном законодательством порядке. Объекту учета, прошедшему процедуру учета, присваивается реестровый номер, а заявителю направляется свидетельство не позднее пяти дней с даты его присвоения. В случае отказа в выдаче свидетельства, объекту учета присваивается временный реестровый номер.

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-01-25; просмотров: 2466; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.120.88 (0.007 с.) |

æ недвижимое (земельный участок, жилое или нежилое помещение, воздушное или морское судно, судно внутреннего плавания, космический объект или прочно связанный с землей объект, перемещение которого без несоразмерного ущерба его назначению невозможно, в том числе здание, сооружение или объект незавершенного строительства, либо иное имущество, отнесенное законом к недвижимости);

æ недвижимое (земельный участок, жилое или нежилое помещение, воздушное или морское судно, судно внутреннего плавания, космический объект или прочно связанный с землей объект, перемещение которого без несоразмерного ущерба его назначению невозможно, в том числе здание, сооружение или объект незавершенного строительства, либо иное имущество, отнесенное законом к недвижимости);