Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Классификация рисков и их видыСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

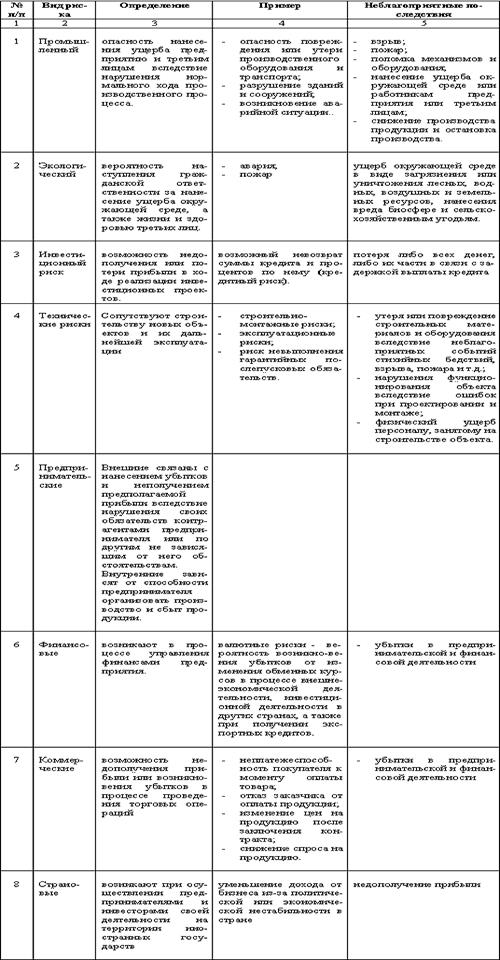

Классификация рисков может быть основана на различных характеристиках: 1. По роду опасности: · Техногенные риски порождены хозяйственной деятельностью человека: аварийные ситуации, загрязнение окружающей среды и т.д. Примером техногенных рисков могут служить огневые риски, связанные с воздействием огня на различные объекты. · Природные риски не зависят от деятельности человека. К ним относятся в основном риски стихийных бедствий: землетрясения, наводнения, урагана, тайфуна, удара молнии, извержения вулкана и т.д. · Смешанные риски — это события природного характера, инициированные хозяйственной деятельностью человека. Примером может служить оползень, вызванный проведением строительных работ. · Риски, связанные с финансовой деятельностью, условно можно причислить к антропогенным. 2. По характеру деятельности: · Предпринимательские риски связаны с развертыванием производства и прибылью, а именно: недополучение прибыли в результате простоя производства, банкротство, упущенная выгода, непредвиденные расходы и др. · К финансовым и коммерческим можно отнести риски из области управления финансами и взаимоотношений торговых партнеров в процессе сделки: неисполнение договорных обязательств контрагентом по сделке, невозврат кредита, непредвиденные судебные расходы. · Профессиональные риски связаны с исполнением лицами своих профессиональных обязанностей. · К инвестиционным относятся риски, которые возникают при вложении инвесторами средств с целью получения прибыли, например риски изменения доходности ценных бумаг, процентные, валютные, страновые. · Среди транспортных рисков, возникающих при транспортировке грузов, различают морские, воздушные и наземные. · Промышленные риски характерны для производственной деятельности предприятий: выход из строя оборудования, станков, приборов, сложных технических комплексов, а также повреждения промышленных зданий и сооружений. 3. По природе объектов, которые подвержены риску: · риски нанесения ущерба жизни и здоровью граждан; · имущественные риски, среди которых выделяются риски наступления гражданской ответственности. Такая классификация принята в страховом деле. Среди имущественных рисков следует назвать риски нанесения ущерба имуществу как физическим объектам и риски нанесения ущерба имущественному интересу, например, прибыли. Рассмотрим более подробно риски, часто встречающиеся в хозяйственной деятельности предприятий (см. табл.8.2.). Таблица 8.2. Основные виды рисков, присущие хозяйственной деятельности

Выявление возможных рисков Итак, необходимо рассмотреть различные неблагоприятные события, которые могут возникать в процессе деятельности предприятия. Для этого надо определить все возможные риски, оценить вероятность их возникновения экспертным путем по 100-балльной системе и выявить наиболее значительные для данного предприятия. В качестве экспертов предлагаем Вам выбрать несколько человек среди Вашей управленческой команды. Шкала оценки выглядит следующим образом: 0 – риск рассматривается как несущественный; 25 – риск, скорее всего, не реализуется; 50 – ничего определенного сказать о наступлении риска нельзя; 75 – риск, скорее всего, проявится; 100 – риск, наверняка, реализуется. Для удобства предлагаем Вам выявлять риски по стадиям организации предприятия и сводить их в таблицы (см. табл. 8.3). Таблица 8.3. Подготовительная стадия

События, характеризуемые небольшими и частыми убытками, могут возникать как следствие мелких неполадок или текущих колебаний финансовых показателей. Обычно такие убытки легко предсказуемы, и их величина в конкретный год достаточно близка к среднему значению. Поэтому средства на их компенсацию могут быть зарезервированы в бюджете предприятия на очередной финансовый год в размере их среднего значения. События, характеризуемые средними и относительно редкими убытками, возникают существенно реже. К ним обычно приводят серьезные, но временные и устранимые повреждения технических систем или, например, невыполнение договорных обязательств по части контрактов, заключенных предприятием. При стратегическом планировании развития предприятия для учета таких убытков используют их среднюю величину, а при текущем - делают поправку и на их максимальную величину, которая когда-либо имела место или может быть предсказана теоретическими методами. Редкие и катастрофические события угрожают самому существованию предприятия, но они могут и не произойти за все время существования предприятия. При принятии управленческих решений относительно таких рисков руководствуются максимально приемлемым размером ущерба. Оценка возможного ущерба

Ущерб имуществу изначально выражается в натуральном виде – в форме утраты или ухудшения свойств объектов. Затем согласно специальным методикам характеристики ущерба могут быть переведены в денежную форму – убытки. В финансовой сфере неблагоприятное событие, как правило, уже выражено в количественной форме (например, «получение прибыли ниже запланированной»), и весь процесс оценки ущерба отталкивается от этого события. Ущерб жизни и здоровью граждан также может быть определен в натуральном или денежном виде. Последствия большинства неблагоприятных событий не ограничиваются каким-либо одним видом ущерба. Первоначальная причина влечет за собой последовательность событий, развивающихся по цепочке друг за другом. Все виды ущерба могут быть разделены на следующие большие группы: 1. Ущерб имуществу предприятия (основным и оборотным фондам), когда общая сумма убытков по этой группе может быть рассчитана как полная восстановительная стоимость оборудования и сооружении, товаров и запасов на складах, включая затраты на строительные работы, монтаж и наладку оборудования. 2. Убытки, связанные с потерей прибыли в результате снижения или остановки производства (упущенная выгода). 3. Ущерб жизни и здоровью персонала по вине предприятия в результате аварии или несчастного случая пострадали его работники. В состав убытков включаются: оплата расходов на лечение травмированных работников, оплата санаторно-курортного лечения, выплаты по нетрудоспособности и инвалидности, компенсации родственникам в случае смерти, компенсации за вынужденные прогулы по болезни и другие виды выплат. 4. Нанесение ущерба окружающей среде – наступление гражданской ответственности предприятия перед государством и населением, проживающим на загрязненной территории. В состав убытков входят выплаченные компенсации за ухудшение качества жизни на загрязненных территориях (воздуха, воды, продуктов питания), долговременные последствия проявления загрязнения окружающей среды, ухудшение качества и выбытие из оборота природных ресурсов (пахотных земель, водоемов, лесов, флоры и фауны). 5. Нанесение прямого ущерба третьим лицам – в результате деятельности предприятия был нанесен ущерб гражданам и организациям, не связанным с предприятием хозяйственными отношениями. Например, в результате аварии может быть нанесен ущерб жизни, здоровью и имуществу населения, а также имуществу организаций, размещенных на территории, окружающей место аварии или другого инцидента. Общий размер убытков формируется из выплаченных штрафов и компенсаций по искам государственных органов и пострадавших лиц. 6. Убытки, связанные с недопоставкой продукции или услуг потребителям, например, штрафы за невыполнение обязательств по поставкам продукции или услуг, судебные издержки, компенсации за вынужденный простой предприятий — потребителей продукции. Первые две группы рассмотренных ущербов связаны с имущественными рисками и непосредственно отражаются на имущественном положении предприятия. Ущерб, нанесенный персоналу предприятия в результате наступления чрезвычайных событий, обычно связывается с так называемыми коллективными рисками. Обычно он покрывается в рамках либо административной ответственности предприятия, либо коллективного личного страхования работников. Три последние группы убытков возникают вследствие наступившей в силу закона гражданской ответственности предприятия перед третьими лицами. Их объем определяется в судебном порядке на основе рассмотрения претензий и исков пострадавших лиц к виновнику происшествия. События, приводящие к нанесению ущерба окружающей среде, и убытки, вытекающие из этого, носят обобщенное название экологического риска.

|

||||

|

|

Последнее изменение этой страницы: 2016-12-30; просмотров: 1080; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.116.195 (0.007 с.) |