Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основні засоби та інші необоротні активиСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Основні засоби — це матеріальні цінності, що використовуються в господарській діяльності підприємства більш як один рік та вартість яких поступово зменшується у зв'язку з фізичним або моральним зносом. Основні засоби підприємства поділяють на виробничі та невиробничі. Виробничі основні засоби безпосередньо беруть участь у виробничому процесі, їх вартість поступово переноситься на вартість виробленої продукції, а відтворення відбувається за рахунок коштів, що визначаються величиною нарахованого зносу і надходять у складі виручки за реалізовану продукцію. Невиробничі основні засоби не використовуються у господарській діяльності підприємства і не переносять своєї вартості на вартість виробленої продукції. їх відтворення здійснюється за рахунок прибутку, що залишається в розпорядженні підприємства після сплати податків. В умовах ринкової економіки утримання на балансі невиробничих фондів, які не беруть участі в створенні прибутку, є доцільним лише в тому разі, якщо їх використання приносить значний соціальний ефект, який приводить до зростання продуктивності праці та відповідного зростання рентабельності виробництва, або у випадку дуже високої рентабельності виробництва. Процес безперервного поновлення основних засобів, тобто їх відтворення, може здійснюватись в такому самому обсязі (просте відтворення) або може передбачати якісне та кількісне зростання основних засобів (розширене відтворення). При простому відтворенні для заміни зношеного обладнання може вистачити коштів амортизаційних відрахувань. У разі розширеного відтворення ці кошти мають бути доповнені коштами з інших джерел фінансування. Розрізняють первісну, відновну і залишкову (балансову) вартість основних засобів. * Первісна вартість визначає вартість основних засобів на момент їх придбання чи створення. До неї входять як кошти, витрачені безпосередньо на придбання чи створення основних засобів, так і витрати з їх доставки, монтажу, введення в дію, тобто вся сукупність витрат, пов'язаних з купівлею або створенням основних засобів. Якщо основні засоби чи нематеріальні активи зараховані на баланс як внесок до статутного капіталу, їх первісна вартість визначається зборами учасників на основі діючих цін на такі або подібні активи. Якщо активи передані в безоплатне і безстрокове користування іншими суб'єктами ринку, первісну вартість розраховують так само на основі середньоринкових цін на такі чи подібні активи. Відновна вартість відображує вартість витрат з відтворення основних засобів у певний момент, тобто відображує поточну ринкову вартість основних засобів. В умовах інфляції відновна вартість може значно перевищувати первісну, у зв'язку з чим необхідне використання додаткових джерел фінансування для простого відтворення основних засобів. Відповідно до законодавства України суб'єкти господарювання мають право застосовувати щорічну індексацію балансової вартості основних засобів та нематеріальних активів на коефіцієнт індексації, що визначається на основі рівнів інфляції року, за результатами якого провадиться індексація. (При застосуванні прискореного методу амортизації індексація основних засобів не здійснюється.) У результаті проведення індексації суб'єкт господарювання визнає капітальний дохід на суму дооцінки основних засобів, що викликає відповідне збільшення додаткового капіталу підприємства. Проведення індексації наближує балансову вартість основних засобів та нематеріальних активів до реальної і збільшує загальний обсяг амортизаційних відрахувань, а отже, загальний обсяг ресурсів, які можуть бути використані для відновлення основних засобів та нематеріальних активів. Залишкова (балансова) вартість основних засобів — це первісна або відновна їх вартість, зменшена на ту частину, яка перенесена на вироблену продукцію, її визначають як різницю між первісною або відновною вартістю та величиною зносу і відображують у балансі підприємства. загрузка... Поточний і капітальний ремонт, реконструкція, модернізація, технічне переоснащення та інші види поліпшення основних засобів збільшують їх балансову вартість і підлягають амортизації. Однак якщо витрати, пов'язані з поліпшенням, не перевищують 10 % сукупної балансової вартості основних засобів на початок звітного періоду, підприємство має право віднести їх до валових витрат. Балансова вартість основних засобів не зменшується на вартість засобів, переданих підприємством в оперативний лізинг, проте зменшується на вартість основних засобів, переданих у фінансовий лізинг. При цьому лізингоодержувач збільшує балансову вартість основних засобів на величину взятих у фінансовий лізинг засобів. З метою нарахування амортизації основні засоби підлягають розподілу за такими групами: · група 1 — будівлі, споруди, їх структурні компоненти та передавальні пристрої, в тому числі житлові будинки та їх частини; · група 2 — автомобільний транспорт та вузли до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти; інше офісне обладнання, устаткування та приладдя до них; · група 3 — будь-які інші основні засоби, не включені до груп 1, 2, 4; · група 4 — електронно обчислювальні машини, інші машини для автоматичного оброблення інформації, їх програмне забезпечення, пов'язані з ними засоби зчитування або друку інформації, інші інформаційні системи, телефони, мікрофони і рації, вартість яких перевищує вартість малоцінних товарів. Балансова вартість основних засобів 1-ї групи визначається як сума залишкових вартостей кожного об'єкта групи. Балансова вартість основних засобів 2-ї, 3-ї та 4-ї груп визначається за вартістю груп у цілому. Крім основних засобів та нематеріальних активів до складу необоротних активів входять також довгострокові фінансові вкладення — пайові та боргові цінні папери, паї, частки в статутних капіталах інших суб'єктів господарювання, придбані з метою отримання доходу від володіння ними. Дохід за довгостроковими фінансовими вкладеннями визначається процентними чи дивідендними виплатами, а також зростанням їх ринкової вартості. Довгострокові фінансові інвестиції здійснюють підприємства, які мають у розпорядженні вільні фінансові ресурси або вважають за потрібне розширити сферу діяльності за рахунок інвестування коштів у дочірні або асоційовані компанії. Необхідними умовами формування інвестиційного портфеля є також наявність розвиненого фондового ринку, задовільний рівень дохідності та невисокий рівень ризику фінансових інвестицій. Нематеріальні активи Нематеріальні активи — це немонетарні активи, які не мають матеріальної форми, можуть бути ідентифіковані та утримуються підприємством з метою використання протягом періоду більш як один рік для виробництва, торгівлі, в адміністративних цілях чи для надання в оренду іншим суб'єктам ринку. Нематеріальні активи поділяють на такі групи: • права користування природними ресурсами (право користування надрами, іншими ресурсами природного середовища, геологічною та іншою інформацією про природне середовище тощо); • права користування майном (право користування земельною ділянкою або право оренди, право користування будівлею, право на оренду приміщень тощо); • права на знаки для товарів і послуг (товарні знаки, торгові марки, фірмові назви тощо); • права на об'єкти промислової власності (право на винаходи, корисні моделі, промислові зразки, сорт рослин, породи тварин, ноу-хау, захист від недобросовісної конкуренції тощо); • авторські та суміжні з ними права (право на літературні та музичні твори, програмне забезпечення тощо); • гудвіл; • інші нематеріальні активи (право на провадження діяльності, використання економічних та інших привілеїв тощо). До нематеріальних активів — об'єктів права користування природними ресурсами відносять право користування або право оренди земельної ділянки, право користування надрами, в тому числі право на розробку корисних копалин, право на користування іншими ресурсами природного середовища, водними, біологічними чи іншими, право користування геологічною та іншою інформацією про природне середовище, яка міститься у звітах, картах та інших матеріалах. загрузка... До нематеріальних активів — об'єктів права користування економічними, організаційними та іншими вигодами належать економічні вигоди від користування монопольним становищем на ринку, право на використання економічних та інших привілеїв, у тому числі податкових. Первісна вартість придбаного нематеріального активу складається з вартості придбання та інших витрат, безпосередньо пов'язаних із його придбанням і доведенням до стану, в якому він придатний для використання за призначенням. Первісна вартість нематеріального активу, створеного підприємством, включає прямі витрати на оплату праці, прямі матеріальні витрати, інші витрати, безпосередньо пов'язані зі створенням цього нематеріального активу та приведенням його до стану придатності для використання за призначенням (оплата реєстрації юридичного права, амортизація патентів, ліцензій тощо). Підприємство може здійснювати переоцінку тих нематеріальних активів, щодо яких існує активний ринок. Сума дооцінки залишкової вартості нематеріальних активів відображується в складі додаткового капіталу, а сума уцінки — в складі витрат звітного періоду, крім окремих випадків. Витрати, що здійснюються для підтримання нематеріального активу в придатному для використання стані, включаються до складу витрат звітного періоду. Фінансовий результат від вибуття нематеріального активу визначається як різниця між доходом від вибуття за вирахуванням непрямих податків і витрат, пов'язаних із вибуттям та його залишковою вартістю. До нематеріальних активів — об'єктів права інтелектуальної власності належать права власності на винахід, корисну модель, промисловий зразок чи сорт рослин, які засвідчуються патентом, знаки для товарів та послуг, які засвідчені відповідними свідоцтвами, фірмове найменування, програмне забезпечення, науково-технічна інформація, що зафіксована у формі, яка забезпечує її відтворення, використання та поширення. Гудвіл є досить специфічним нематеріальним активом підприємства. В дослівному перекладі гудвіл означає "добре ім'я" і є оцінкою ділової репутації підприємства на ринку. Це поняття відображує комплексне уявлення учасників ринку про історію становлення підприємства, його фінансово-господарську діяльність та можливі перспективи зростання. Так відмінна ділова репутація свідчить про стабільний розвиток підприємства в минулому, високу якість продукції, яку виробляє підприємство, постійне розширення ринків збуту, вчасне і в повному обсязі виконання зобов'язань перед акціонерами, кредиторами, партнерами по бізнесу, іншими суб'єктами ринку, а також високу якість менеджменту та позитивний прогноз щодо діяльності підприємства в майбутньому. Важко оцінити кількісно в грошовому вираженні гудвіл підприємства, яке неперервно здійснює свою діяльність на ринку і не змінює власників. При продажу підприємства гудвіл може бути кількісно оцінений як перевищення ціни купівлі підприємства над поточною ринковою вартістю придбаних активів. Якщо дві фірми, однакові за всіма показниками, продати на ринку, то різниця їх ринкових вартостей буде відображувати різницю в гудвілі цих фірм. Наприклад, активи компанії безвідносно до її імені та ділової репутації можуть бути продані на ринку за 20 млн дол. СПІД. Оскільки компанія має відмінну репутацію і відома не тільки на національному, а й на міжнародному ринках, за її активи пропонують 20,5 млн дол. СІНА. Тобто гудвіл цієї компанії оцінюється в 500 тис. дол. США і може бути відображений новим власником компанії у балансі як нематеріальний актив вартістю 500 тис. дол. США з подальшою його амортизацією протягом визначеного періоду. Знос і амортизація У процесі використання основні засоби підприємства зношуються і поступово частинами втрачають свою вартість у результаті фізичного чи морального зносу. Фізичним зносом називають процес поступової втрати основними засобами своєї споживної вартості в процесі експлуатації, який виражається в матеріальному зносі окремих елементів основних засобів. Фізичний знос залежить від умов та інтенсивності експлуатації основних засобів, якості обслуговування, кваліфікації обслуговуючого персоналу тощо. Моральний знос — це процес поступової втрати основними засобами їх вартості внаслідок конструктивного старіння, винайдення нових більш ефективних машин та устаткування. Використання морально застарілих машин, механізмів та устаткування призводить до зниження ефективності виробництва, підвищення собівартості виробленої продукції, зниження її якості та конкурентоспроможності. У процесі експлуатації підлягають зносу не тільки основні засоби, а й нематеріальні активи, які часто втрачають свою вартість у результаті розробки та появи на ринку нових науково-технічних розробок, програмного забезпечення, високоефективних технологій, тобто в результаті свого морального старіння. Сума нарахованого зносу характеризує стан основних засобів і нематеріальних активів, міру їх зносу. Оскільки необоротні активи використовуються в процесі виробничої діяльності підприємства для створення нової продукції, їх вартість частинами переноситься на вартість виробленої продукції і поступово відшкодовується споживачами цієї продукції. Тобто амортизація виробничих основних засобів і нематеріальних активів — це процес відшкодування їх зносу поступовим перенесенням вартості цих основних засобів і нематеріальних активів (з урахуванням витрат на їх придбання, виготовлення та поліпшення) на вартість новостворюваної продукції, робіт чи послуг. Не підлягають амортизації витрати на придбання, ремонт, реконструкцію, модернізацію та інші поліпшення невиробничих основних засобів. Відшкодування їх вартості здійснюється за рахунок прибутку. Не нараховують також амортизацію на основні засоби та нематеріальні активи, не введеш в дію, та необоротні активи, властивості яких не змінюються з часом, наприклад, земельні ділянки та інші об'єкти природокористування. Підприємство може використовувати різні методи нарахування амортизації. Величина амортизаційних відрахувань залежить від методу нарахування амортизації, впливає на собівартість виробленої продукції і, отже, на балансовий прибуток підприємства. Значний розмір амортизаційних відрахувань призводить до зменшення балансового прибутку, проте збільшує обсяг коштів, які можна використати на оновлення необоротних активів. Амортизаційні відрахування обчислюють, як правило, на основі корисного строку служби (строку корисного використання) об'єкта необоротних активів, що визначає період часу, протягом якого власнику економічно доцільно використовувати даний об'єкт. Фізичний строк служби найчастіше перевищує строк корисного використання, проте функціонування об'єкта після закінчення корисного строку служби неефективне, супроводжується високими експлуатаційними витратами, може призводити до випуску застарілої продукції. До основних методів нарахування амортизації відносять: · лінійний; загрузка... · зменшуваного залишку; · подвійного зменшення залишку; · списання вартості за сумою років корисного використання; · списання вартості відповідно до обсягу виробленої продукції. При лінійному методі об'єкти основних засобів або нематеріальні активи амортизуються рівними частками виходячи з їх первісної або відновної вартості з урахуванням індексації протягом строку корисного використання цих об'єктів. Сума щорічних амортизаційних відрахувань в цьому разі залишається незмінною (якщо індексація не проводиться). & визначають за формулою

де Вп, п — відповідно первісна вартість та строк корисного використання об'єкта основних засобів в роках. (При індексації вартості основних засобів амортизаційні відрахування відповідно індексуються.) Норма амортизації, що визначає частку щорічних амортизаційних відрахувань у процентах до вартості об'єкта, при лінійному методі нарахування амортизації дорівнює:

Відповідно до формули (3.2) сума щорічних амортизаційних відрахувань становить:

У світовій практиці амортизаційні відрахування за лінійним методом часто розраховують на основі двох вартостей: первісної — Вп та ліквідаційної — В, яка визначає залишкову вартість об'єкта на кінець строку корисного використання, тобто

Це більшою мірою відповідає дійсності, оскільки строк корисного використання менший від фізичного строку служби, і об'єкт основних засобів по закінченні корисного строку служби може використовуватись у господарській діяльності та мати певну споживну вартість. При використанні метода зменшуваного залишку норма амортизації, розрахована на основі корисного строку служби об'єкта основних засобів за формулою (3.2), застосовується до залишкової вартості об'єкта Вз на початок року:

Це приводить до поступового зменшення суми щорічних амортизаційних відрахувань та зростання залишкової вартості об'єкта на кінець корисного строку служби. Метод подвійного зменшення залишку є одним із методів прискореного компенсування витрат. У разі його використання до залишкової вартості основних засобів застосовується подвійна норма амортизації, що дає змогу в перші роки експлуатації необоротних активів компенсувати більшу частину витрат на їх придбання. Суму щорічних амортизаційних відрахувань в цьому випадку визначають за формулою Амортизацію нараховують протягом корисного строку служби устаткування, який використовується для визначення норми амортизаційних відрахувань. Метод списання вартості за сумою років корисного використання передбачає визначення суми щорічних амортизаційних відрахувань за і-й рік за формулою

де При використанні методу списання вартості відповідно обсягу виробленої продукції сума щорічних амортизаційних відрахувань визначається на основі первісної та ліквідаційної вартості основних засобів, обсягу виробленої в поточному році продукції к(та загального виробничого ресурсу устаткування к:

Нарахування амортизації нематеріальних активів, як і основних засобів, здійснюється протягом строку їх корисного використання, який встановлюється підприємством, але не більш як 20 років. При визначенні строку корисного використання об'єкта нематеріальних активів враховують строки корисного використання подібних активів, моральний знос, що передбачається, правові або інші обмеження щодо строків використання, інші чинники. Використання для фінансового обліку будь-якого з методів нарахування амортизації впливає на балансовий прибуток підприємства, однак при цьому не визначає прибуток у цілях оподаткування і не може застосовуватись у податковому обліку без відповідних змін. З метою визначення прибутку в цілях оподаткування в податковому обліку норми амортизації встановлюються в процентах до балансової вартості кожної з груп основних засобів на початок звітного періоду в такому розмірі (у розрахунку на квартал):

Суми амортизаційних відрахувань звітного періоду (кварталу або року) визначають застосуванням норм амортизації до балансової (залишкової) вартості груп основних засобів на початок звітного періоду. Підприємство може самостійно приймати рішення про застосування прискореної амортизації основних засобів групи 3 протягом семи років за такими нормами (у розрахунку на календарний рік):

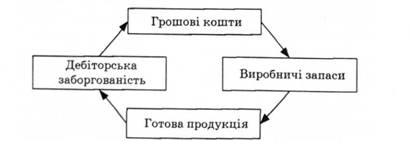

Таке рішення не можуть приймати підприємства, що випускають продукцію, ціни на яку регулюються державою, або підприємства, які займають монопольне становище на ринку. Амортизація окремого об'єкта основних засобів групи 1 провадиться до досягнення балансовою вартістю такого об'єкта 100 неоподатковуваних мінімумів доходів громадян. Залишкова вартість такого об'єкта відноситься до складу валових витрат за результатами відповідного податкового періоду, а його вартість прирівнюється до нуля. Амортизація основних засобів груп 2, 3 і 4 здійснюється до досягнення балансовою вартістю групи нульового значення. Для амортизації нематеріальних активів застосовують лінійний метод, за яким кожний окремий вид нематеріального активу амортизується рівними частками виходячи з його первісної вартості з урахуванням індексації протягом строку, який підприємство визначає самостійно відповідно до строку корисного використання таких нематеріальних активів, але не більш як 10 років безперервної експлуатації. Амортизаційні відрахування здійснюються до досягнення залишковою вартістю нематеріального активу нульового значення. Вартість гудвілу не підлягає амортизації і не враховується при визначенні валових витрат підприємства. Оборотні активи Оборотні активи — це активи, що обслуговують господарський процес і забезпечують його неперервність. У бухгалтерському обліку до таких активів відносять активи, які споживаються або реалізуються протягом одного операційного циклу чи протягом року. Оборотними активами підприємства є сировина, матеріали, паливо, тара, малоцінні та швидкозношувані предмети, готова продукція, ліквідні цінні папери, грошові кошти. Такі активи, як дебіторська заборгованість, незавершене виробництво, витрати майбутніх періодів, є досить специфічними оборотними активами, які певною мірою відображують недосконалість, незавершеність та неперервність виробничого процесу. Оборотні активи беруть участь як у процесі виробництва, так і в процесі реалізації продукції. Активи, які використовуються у виробничому процесі протягом одного операційного циклу, повністю переносять свою вартість на вартість виробленої продукції і часто змінюють свою початкову форму. Активи, що мають грошову форму, безпосередньо не беруть участі у процесі виробництва. Вони обслуговують кругообіг капіталу підприємства та об'єднують процеси виробництва й реалізації продукції. Кругообіг оборотного капіталу (рис. 3.1) здійснюється протягом одного операційного циклу: грошові кошти авансуються у виробничі запаси, в процесі виробництва створюється нова продукція, продукція реалізується (можливо на умовах комерційного кредиту, що викликає появу дебіторської заборгованості), виручка за реалізовану продукцію надходить на розрахунковий рахунок і знову авансується у виробництво. Якщо підприємство функціонує ефективно, процес кругообігу

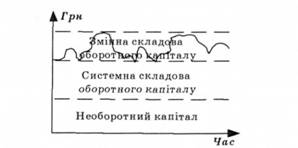

Рис. 3.1. Кругообіг оборотного капіталу підприємства оборотного капіталу забезпечує неперервність виробничого процесу та зростання капіталу підприємства, оскільки в цьому випадку виручка за реалізовану продукцію перевищуватиме кошти, авансовані у виробництво. Оборотні активи підприємства на відміну від необоротних мають досить рухливу структуру. При змінах на ринку залежно від сезону, роботи постачальників тощо запаси сировини, готової продукції та залишки на розрахунковому рахунку можуть коливатись у значних межах. При цьому завжди можна визначити максимальний і мінімальний рівні оборотних активів. Різницю між максимальним та мінімальним рівнем оборотних активів називають сезонною (змінною) складовою, оскільки при стабільній ситуації в економіці значні коливання рівня оборотних активів переважно пов'язані із сезонним характером діяльності підприємства. Мінімальний рівень оборотних активів визначає постійну (системну) складову оборотного капіталу (рис. 3.2).

Рис. 3.2. Структура активів підприємства Змінна складова оборотного капіталу відображує додаткові оборотні активи, необхідні для забезпечення виробничого циклу в пікові періоди або як страховий запас. Так, при зростанні ділової активності збільшується обсяг продаж, що викликає збільшення товарно-матеріальних запасів, дебіторської заборгованості, грошових коштів та інших оборотних активів. загрузка... Системна складова характеризує ту частину оборотного капіталу, потреби в якій залишаються відносно незмінними протягом усього операційного циклу. Іншими словами, це той необхідний мінімальний рівень оборотних активів, який потрібен для здійснення виробничої діяльності. Високий рівень страхового запасу та потреби в додатковому оборотному капіталі є необхідними для підприємств, що функціонують у країнах з перехідною економікою, оскільки саме додаткові запаси сировини, матеріалів, готової продукції забезпечують безперебійну роботу підприємства при збоях у постачанні та важко прогнозованому збуті. Оборотні активи можна поділити на три основні складові: запаси, дебіторську заборгованість, грошові кошти та високоліквідні цінні папери. Запаси — це активи, які утримуються підприємством для подальшого продажу для управління підприємством, споживання під час виробництва продукції, виконання робіт та надання послуг або перебувають у процесі виробництва з метою подальшого продажу продукту виробництва. Запаси включають: • сировину, основні й допоміжні матеріали, комплектуючі вироби та інші матеріальні цінності, призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва й адміністративних потреб; • незавершене виробництво у вигляді не закінчених обробкою й складанням деталей, вузлів, виробів та незакінчених технологічних процесів; • готову продукцію, виготовлену на підприємстві та призначену для продажу; • товари у вигляді матеріальних цінностей, що придбані (отримані) та утримуються підприємством з метою подальшого продажу; • малоцінні та швидкозношувані предмети, що використовуються протягом не більш як одного року або одного операційного циклу, якщо він триває більше за один рік. Первісною вартістю запасів, що придбані за плату, є собівартість запасів, яка складається з таких фактичних витрат: • суми, що сплачуються згідно 8 договором постачальнику (продавцю); • суми, що сплачуються за інформаційні, посередницькі та інші подібні послуги у зв'язку з пошуком і придбанням запасів; • суми ввізного мита; • суми непрямих податків у зв'язку з придбанням запасів, які не відшкодовуються підприємству; ■ затрати на заготівлю, вантажно-розвантажувальні роботи, транспортування запасів до місця їх використання, включаючи витрати зі страхування; • інші витрати, які безпосередньо пов'язані з придбанням запасів і доведенням їх до стану, в якому вони придатні для використання у запланованих цілях. Первісною вартістю запасів, виготовлених власними силами підприємства, визнається собівартість їх виробництва. Первісна вартість запасів, що внесені до статутного капіталу підприємства, визначається учасниками підприємства на основі середньоринкових цін на подібні активи. Первісною вартістю запасів, отриманих підприємством безоплатно, є їх ринкова вартість. При відпуску запасів у виробництво, продажу та іншому вибутті оцінка їх, як правило, здійснюється за одним із таких методів: • собівартості перших за часом надходження запасів (ФІФО); • собівартості останніх за часом надходження запасів (ЛІФО); • середньозваженої собівартості; • ціни продажу. Оцінка запасів за методом ФІФО ґрунтується на припущенні, що запаси використовують у тій послідовності, у якій вони надходили на підприємство, тобто запаси, які першими відпускаються у виробництво (продаж та інше вибуття), оцінюються за собівартістю перших за часом надходження запасів. При цьому вартість залишку запасів на кінець звітного місяця визначається за собівартістю останніх за часом надходження запасів. Оцінка запасів за методом ЛІФО ґрунтується на припущенні, що запаси використовують у послідовності, що є протилежною їх надходженню на підприємство, тобто запаси, які першими відпускаються у виробництво (продаж та інше вибуття), оцінюються за собівартістю останніх за часом надходження запасів. При цьому вартість залишку запасів на кінець звітного місяця визначається за собівартістю перших за часом одержання запасів. Оцінка за середньозваженою собівартістю проводиться за кожною одиницею запасів діленням сумарної вартості залишку таких запасів на початок звітного місяця і вартості отриманих у звітному місяці запасів на сумарну кількість запасів на початок звітного місяця й одержаних у звітному місяці запасів. Оцінка за цінами продажу основана на застосуванні підприємствами роздрібної торгівлі середнього процента торгової націнки товарів. Цей метод застосовують підприємства, що мають значну та змінну номенклатуру товарів з приблизно однаковим рівнем торгової націнки. Собівартість реалізованих товарів визначається як різниця між продажною (роздрібною) вартістю реалізованих товарів і сумою торгової націнки наці товари. Суму торгової націнки на реалізовані товари обчислюють як добуток продажної вартості реалізованих товарів і середнього процента торгової націнки. Середній процент торгової націнки визначається діленням суми залишку торговельних націнок на початок звітного місяця і торгових націнок у продажній вартості отриманих у звітному місяці товарів на суму продажної вартості залишку товарів на початок звітного місяця та продажної вартості одержаних у звітному місяці товарів. У бухгалтерському обліку та звітності запаси відображуються за найменшою з двох оцінок: первісною вартістю або чистою вартістю реалізації. За чистою вартістю реалізації вони відображуються тоді, коли на дату балансу їх ціна знизилась або вони зіпсовані, застаріли або іншим чином втратили первісно очікувану економічну вигоду. Чиста вартість реалізації визначається за кожною одиницею запасів вирахуванням з очікуваної ціни продажу очікуваних витрат на завершення виробництва та збут. Дебіторська заборгованість — це заборгованість перед підприємством постачальників, споживачів продукції, інших юридичних та фізичних осіб, фінансових і податкових органів. До складу оборотних активів входять тільки поточна дебіторська заборгованість, яка виникає в процесі нормального операційного циклу або буде погашена протягом дванадцяти місяців із дати балансу. Довгострокова дебіторська заборгованість, строк погашення якої більш як один рік, включається до складу необоротних активів. Поточна заборгованість споживачів та постачальників є необхідним результатом операційної діяльності підприємства, має регулярний характер і пов'язана із затримками в оплаті товарів, робіт та послуг або з реалізацією продукції на умовах комерційного кредиту. Така заборгованість визнається активом одночасно з визнанням доходу від реалізації продукції, товарів, робіт, послуг і включається до підсумку балансу за чистою реалізаційною вартістю. Чиста реалізаційна вартість відображує суму коштів, яку можна реально отримати при погашенні дебіторської заборгованості. її визначають як різницю між загальною величиною дебіторської заборгованості та резервом сумнівних боргів, створеного за даною заборгованістю. Величину резерву сумнівних боргів розраховують виходячи з платоспроможності окремих дебіторів або на основі класифікації дебіторської заборгованості, яку здійснюють групуванням дебіторської заборгованості за строками її непогашення з установленням коефіцієнта сумнівності (коефіцієнта ризику) для кожної групи. Коефіцієнт ризику встановлює підприємство виходячи з фактичної суми безнадійної дебіторської заборгованості за попередні звітні періоди. Як правило, цей коефіцієнт зростає зі збільшенням строків непогашення дебіторської заборгованості. Величина резерву сумнівних боргів — це сума добутків поточної дебіторської заборгованості на коефіцієнт ризику для відповідної групи. Нарахування суми резерву сумнівних боргів за звітний період відображується у складі інших операційних витрат. Якщо дебіторська заборгованість за продукцію, товари, роботи та послуги визнається підприємством безнадійною, тобто такою, щодо якої існує впевненість про її неповернення боржником або за якою минув строк позовної давності, вона вилучається з активів з одночасним зменшенням величини резерву сумнівних боргів. Поточна дебіторська заборгованість, не пов'язана з реалізацією продукції, товарів, робіт, послуг, що визнана безнадійною, списується з балансу з відображенням втрат у складі інших операційних витрат. До заборгованості, не пов'язаної з реалізацією продукції, робіт та послуг, відносять заборгованість за розрахунками з бюджетом, заборгованість із нарахованих доходів, інші види заборгованості. Дебіторська заборгованість за розрахунками з бюджетом — це заборгованість фінансових і податкових органів перед підприємством, а також переплата за податками, зборами та іншими платежами до бюджету. Дебіторська заборгованість із нарахованих доходів показує суму нарахованих, але не сплачених дивідендів, процентів, роялті, інших доходів та винагород, що підлягають надходженню. Грошові кошти та короткострокові фінансові інвестиції є найбільш ліквідними активами підприємства. Грошові кошти — це кошти в національній та іноземній валюті у касі підприємства, на поточних та інших рахунках у банках, які можуть бути використані для поточних операцій: оплати товарів, робіт і послуг, розрахунків із постачальниками, трудовим колективом, податковими органами, іншими суб'єктами ринку. Короткострокові фінансові інвестиції — це інвестиції на строк не більш як один рік, які можуть бути вільно реалізовані в будь-який момент. До таких інвестицій належать вкладення в короткострокові державні цінні папери (облігації, векселі, казначейські зобов'язання), комерційні цінні папери емітовані іншими суб'єктами ринку, — фінансовими інститутами та корпораціями, банківські депозити тощо. Часто висо-коліквідні фінансові інвестиції називають еквівалентами грошових коштів, оскільки вони можуть бути швидко перетворені в грошові кошти і забезпечують виконання зобов'язань підприємства перед кредиторами. У результаті здійснення підприємством фінансово-господарської діяльності обсяг грошових коштів неперервно змінюється. Якщо підприємство ефективно управляє оборотним капіталом, обсяг грошових коштів завжди достатній для забезпечення платоспроможності й ліквідності підприємства. При цьому якщо підприємство функціонує в умовах розвиненого фінансового ринку, воно може більш ефективно управляти своїми грошовими коштами, вкладаючи їх частину в ліквідні цінні папери, що дає змогу в будь-я

|

||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-20; просмотров: 500; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.225.92.60 (0.012 с.) |

— відповідно первісна та ліквідаційна вартість об'єкта основних засобів; nj — кількість років, що залишились до закінчення корисного строку використання; n — сума років експлуатації об'єкта

— відповідно первісна та ліквідаційна вартість об'єкта основних засобів; nj — кількість років, що залишились до закінчення корисного строку використання; n — сума років експлуатації об'єкта