Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основные средства: сущность, составСодержание книги Похожие статьи вашей тематики

Поиск на нашем сайте

Основные фонды являются наиболее значимой составной частью имущества предприятия и его внеоборотных активов. Основные средства – это основные фонды, выраженные в стоимостном измерении. Основные средства – это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания. В соответствии с Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия: а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование; б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты. В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы). По функциональному назначению основные фонды делятся на производственные и непроизводственные. ОПФ (основные производственные фонды) непосредственно участвуют в производственном процессе, создают условия для его нормального осуществления и служат для хранения и перемещения предметов труда. Непроизводственные основные фонды непосредственно не участвуют в производственном процессе, но находятся в ведении промышленных предприятий (жилые дома, детские сады и ясли, школы, больницы и др.). По принадлежности основные фонды подразделяются на собственные и арендованные. ОПФ в зависимости от степени их воздействия на предмет труда разделяют на активные и пассивные. Пассивные ОПФ создают необходимые условия для нормального протекания производственного процесса (здания, сооружения и др.), остальные ОПФ относятся к активным. Износ основных средств

Через определенный период времени с момента покупки или создания основные средства теряют часть своей стоимости. В экономике такое явление называется износом, т.е. и знос - это постепенная утрата основными средствами своей потребительной стоимости. Физический износ - это утрата основными средствами своей потребительской стоимости в результате снашивания деталей, воздействия естественных природных факторов и агрессивных сред. Физический износ может быть двух видов: естественный и эксплуатационный. Соответственно это потеря стоимости в процессе эксплуатации или вследствие естественных процессов старения. Коэффициент физического износа вычисляют по формуле

где И – сумма износа, начисленная за весь период эксплуатации; Сперв – первоначальная (восстановительная) стоимость объекта основных средств. Для объектов, срок службы которых ниже нормативного, коэффициент износа может быть рассчитан по формуле

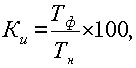

где Тф – фактический срок службы данного объекта; Тн – нормативный срок службы данного объекта. Для объектов, срок службы которых превысил нормативный, коэффициент износа находят по формуле

где Тф – фактический срок службы данного объекта; Тн – нормативный срок службы данного объекта; Тв– возможный остаточный срок службы данного объекта сверх фактически достигнутого. Моральный износ - это утрата стоимости вследствие снижения стоимости воспроизводства аналогичных объектов основных средств, обусловленных совершенствованием технологии и организации производственного процесса. Существует два вида морального износа: основные средства обесцениваются, так как аналогичные основные средства производятся с меньшими затратами и становятся дешевле; в результате научно-технического прогресса появляется более современное и более производительное оборудование. Относительная величина морального износа первого вида может быть рассчитана по формуле

где Сперв – первоначальная стоимость средств труда; Свосст – восстановительная стоимость средств труда. Моральный износ второго вида можно установить, определив восстановительную стоимость по формуле

где Ссовр, Суст –восстановительная стоимость современной и устаревшей машины; Псовр, Пуст – производительность устаревшей и современной машины. Сущность морального износа заключается в том, что средства труда обесцениваются, утрачивают стоимость до окончания срока физической службы.

Оценка основных средств Основные средства учитываются и оцениваются в натуральных и стоимостных формах. Оценка в натуральной форме – это количество единиц оборудования, потребляемая мощность и другие технические параметры. Например, если это здание, то – кубометры и квадратные метры; дорога – протяженность и ширина и т. д. Натуральная оценка используется при расчете потребности в основных средствах и учитывается при расчете производственной мощности предприятия. Стоимостная оценка используется более широко. При стоимостной оценке основных средств выделяют: 1) оценку по первоначальной стоимости, которая складывается из стоимости приобретения (возведения) объекта основных средств. При расчете первоначальной стоимости учитываются все затраты, связанные с приобретением объекта основных средств (без учета НДС): – суммы, уплачиваемые поставщику, как правило, равные цене товара; – транспортные расходы, связанные с доставкой товара до предприятия; – затраты на монтаж и установку; – оплата услуг посредников; – оплата консультационных услуг и т. д.: ПС = Ц + ТР + М + Прочие услуги, (1) где ПС– первоначальная стоимость, руб.; Ц – суммы, уплачиваемые поставщику, руб.; ТР – транспортные расходы, руб.; М – затраты на монтаж и установку, руб. Кроме того, первоначальная стоимость может быть изменена в результате достройки, дооборудования, реконструкции, модернизации, технического перевооружения объекта на сумму достройки, дооборудования, реконструкции, модернизации; 2) оценку по восстановительной стоимости. С течением времени стоимость ранее приобретенных объектов основных средств может изменяться, в результате чего может рассчитываться восстановительная стоимость, которая характеризует стоимость объекта основных средств в текущих ценах (в ценах, действующих на момент оценки). Восстановительная стоимость (ВС) рассчитывается по формуле: ВС = ПС(БС) × К п, (2) где БС – балансовая стоимость, руб.; К п – коэффициент пересчета, который показывает, во сколько раз изменилась стоимость объекта. Коэффициенты пересчета могут быть повышающими (если за истекший период времени стоимость объектов основных средств увеличилась, то К п >1, например, стоимость зданий, как правило, повышается) и понижающими (если за истекший период времени стоимость объектов основных средств уменьшилась, то К п <1, например, стоимость вычислительной техники, программного обеспечения с течением времени снижается).

|

||||

|

|

Последнее изменение этой страницы: 2016-12-29; просмотров: 522; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.225.54.147 (0.007 с.) |