Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Хозяйствующий субъект в рыночной экономике, его функции и задачиСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Хозяйствующий субъект в рыночной экономике, его функции и задачи

Субъекты рыночной экономики или хозяйствующие субъекты (экономические агенты) – действующие лица в экономике, которые самостоятельно принимают решения и осуществляют экономические действия. Основными субъектами хозяйственной деятельности в рыночной экономике являются: домашние хозяйства; предприятия или организации бизнеса; государство. Такое разделение субъектов, в сущности, отражает две главные сферы экономической активности людей. Домашнее хозяйство – обобщенный элемент потребительской сферы экономики. Его основная функция в экономике: потребление конечных продуктов и услуг. Домашние хозяйства – это экономический образ средней семьи, ведущей отдельное хозяйство, владеющей совместной собственностью, получающей общий доход и имеющей в среднем устойчивую структуру расходов, является удобной структурной единицей при описании экономической жизни общества. Они стремятся максимизировать полезность приобретаемых благ: ранжируют свои потребности и осуществляют расходы в пределах располагаемой суммы дохода. Предприятия и государство являются структурными элементами второй главной сферы человеческой деятельности в области экономики – сферы деловой активности. Именно благодаря этой сфере домашние хозяйства получают доходы. Государство (правительственные институты) – это, как правило, бесприбыльные бюджетные организации, реализующие функции государственного управления страной и регулирования экономики на различных уровнях от общенационального до местного. Целью государства как экономического субъекта является обеспечение стабильного экономического порядка и экономического развития страны. Предприятия или организации бизнеса – это, в основном, частные фирмы различного хозяйственного статуса – от индивидуальных до крупных акционерных компаний. Бизнес – это любой вид непосредственной деятельности с целью получения дохода, предусматривающий привлечение собственных средств, или опосредованное участие в такой деятельности путём вложения в дело собственного капитала. В этом смысле работать служащим в государственном учреждении или работать по найму в компании – не бизнес, а владение акциями или работа на собственной бензоколонке – бизнес. Бизнес предлагает полную самостоятельность в принятии хозяйственных решений и соответствующую ответственность за результаты этих решений. Основная функция организаций бизнеса – это производство всей массы товаров и услуг и доведение их до потребителя. Целью их деятельности является максимизация прибыли. Приведённая структура хозяйствующих субъектов отражает не обособленные сферы участия людей в общественном производстве, а распределение каждого члена общества по различным сферам экономической жизни. Износ основных средств

Через определенный период времени с момента покупки или создания основные средства теряют часть своей стоимости. В экономике такое явление называется износом, т.е. и знос - это постепенная утрата основными средствами своей потребительной стоимости. Физический износ - это утрата основными средствами своей потребительской стоимости в результате снашивания деталей, воздействия естественных природных факторов и агрессивных сред. Физический износ может быть двух видов: естественный и эксплуатационный. Соответственно это потеря стоимости в процессе эксплуатации или вследствие естественных процессов старения. Коэффициент физического износа вычисляют по формуле

где И – сумма износа, начисленная за весь период эксплуатации; Сперв – первоначальная (восстановительная) стоимость объекта основных средств. Для объектов, срок службы которых ниже нормативного, коэффициент износа может быть рассчитан по формуле

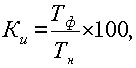

где Тф – фактический срок службы данного объекта; Тн – нормативный срок службы данного объекта. Для объектов, срок службы которых превысил нормативный, коэффициент износа находят по формуле

где Тф – фактический срок службы данного объекта; Тн – нормативный срок службы данного объекта; Тв– возможный остаточный срок службы данного объекта сверх фактически достигнутого. Моральный износ - это утрата стоимости вследствие снижения стоимости воспроизводства аналогичных объектов основных средств, обусловленных совершенствованием технологии и организации производственного процесса. Существует два вида морального износа: основные средства обесцениваются, так как аналогичные основные средства производятся с меньшими затратами и становятся дешевле; в результате научно-технического прогресса появляется более современное и более производительное оборудование. Относительная величина морального износа первого вида может быть рассчитана по формуле

где Сперв – первоначальная стоимость средств труда; Свосст – восстановительная стоимость средств труда. Моральный износ второго вида можно установить, определив восстановительную стоимость по формуле

где Ссовр, Суст –восстановительная стоимость современной и устаревшей машины; Псовр, Пуст – производительность устаревшей и современной машины. Сущность морального износа заключается в том, что средства труда обесцениваются, утрачивают стоимость до окончания срока физической службы.

Оценка основных средств Основные средства учитываются и оцениваются в натуральных и стоимостных формах. Оценка в натуральной форме – это количество единиц оборудования, потребляемая мощность и другие технические параметры. Например, если это здание, то – кубометры и квадратные метры; дорога – протяженность и ширина и т. д. Натуральная оценка используется при расчете потребности в основных средствах и учитывается при расчете производственной мощности предприятия. Стоимостная оценка используется более широко. При стоимостной оценке основных средств выделяют: 1) оценку по первоначальной стоимости, которая складывается из стоимости приобретения (возведения) объекта основных средств. При расчете первоначальной стоимости учитываются все затраты, связанные с приобретением объекта основных средств (без учета НДС): – суммы, уплачиваемые поставщику, как правило, равные цене товара; – транспортные расходы, связанные с доставкой товара до предприятия; – затраты на монтаж и установку; – оплата услуг посредников; – оплата консультационных услуг и т. д.: ПС = Ц + ТР + М + Прочие услуги, (1) где ПС– первоначальная стоимость, руб.; Ц – суммы, уплачиваемые поставщику, руб.; ТР – транспортные расходы, руб.; М – затраты на монтаж и установку, руб. Кроме того, первоначальная стоимость может быть изменена в результате достройки, дооборудования, реконструкции, модернизации, технического перевооружения объекта на сумму достройки, дооборудования, реконструкции, модернизации; 2) оценку по восстановительной стоимости. С течением времени стоимость ранее приобретенных объектов основных средств может изменяться, в результате чего может рассчитываться восстановительная стоимость, которая характеризует стоимость объекта основных средств в текущих ценах (в ценах, действующих на момент оценки). Восстановительная стоимость (ВС) рассчитывается по формуле: ВС = ПС(БС) × К п, (2) где БС – балансовая стоимость, руб.; К п – коэффициент пересчета, который показывает, во сколько раз изменилась стоимость объекта. Коэффициенты пересчета могут быть повышающими (если за истекший период времени стоимость объектов основных средств увеличилась, то К п >1, например, стоимость зданий, как правило, повышается) и понижающими (если за истекший период времени стоимость объектов основных средств уменьшилась, то К п <1, например, стоимость вычислительной техники, программного обеспечения с течением времени снижается).

Кадры организации Трудовые ресурсы предприятия являются главным ресурсом каждого предприятия, от качества подбора и эффективности использования которого во многом зависят результаты производственной деятельности предприятия. На уровне отдельного предприятия вместо термина "трудовые, ресурсы" чаще используют термины "кадры" и "персонал". Под кадрами предприятия принято понимать основной (штатный) состав работников предприятия. В зависимости от выполняемых ими функций кадры предприятия делятся на следующие категории: рабочие основные и вспомогательные; руководители; специалисты; служащие. Перечисленные работники образуют (на производственных предприятиях) промышленно-производственный персонал (ППП). Каждая категория работников в своем составе предусматривает ряд профессий, которые в свою очередь представлены группами специальностей. Внутри специальности работников можно разделить по уровню квалификации. Профессия - это совокупность специальных теоретических знаний и практических навыков, необходимых для выполнения определенного вида работ в какой-либо отрасли производства. Специальность - это вид деятельности в пределах данной профессии, которая имеет специфические особенности и требует от работников специальных знаний и навыков. Квалификация - это совокупность знаний и практических навыков, позволяющих выполнять работы определенной сложности. По уровню квалификации рабочих можно разделить: на неквалифицированных, малоквалифицированных, квалифицированных и высококвалифицированных. Квалификация рабочих определяется разрядами. Специалисты делятся по квалификационным категориям: специалист 1, 2, 3-й категории и без категории. Руководители распределяются по структурам управления и звеньям управления. По структурам управления руководители подразделяются на линейные и функциональные, по звеньям управления - на высшего, среднего и низового звена. Специалисты - это работники, занятые инженерно-техническими, экономическими работами: инженеры, экономисты, бухгалтеры, юрисконсульты и т.д. Служащие - это работники, осуществляющие подготовку и оформление документации, учет и контроль, хозяйственное обслуживание: делопроизводители, кассиры, табельщики, учетчики и т.д. Соотношение перечисленных категорий работников в общей их численности, выраженное в процентах, называется структурой кадров. Структура кадров также может определяться по возрасту, полу, уровню образования, стажу работы, квалификации и другим признакам. В практике учета и планирования кадров различают явочный, списочный и среднесписочный составы. Явочный состав - это минимально необходимое число работников, которые должны ежедневно являться на работу для выполнения задания в установленные сроки. Списочный состав - все постоянные и временные работники, числящиеся на предприятии, как выполняющие в данный момент работу, так и находящиеся в очередных отпусках, командировках, выполняющие государственные обязанности, не явившиеся на работу по болезни или каким-либо другим причинам. Списочная численность работников может быть установлена на определенную дату. Среднесписочный состав определяется путем суммирования списочного состава работников за все календарные дни периода, включая выходные и праздничные дни, и деления полученной суммы на полное календарное число дней периода.

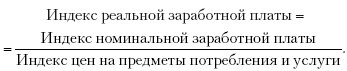

Реальная заработная плата

В качестве основных принципов оплаты труда для отдельной организации могут быть названы следующие: · гибкая тарифная система как нормативная основа оплаты труда; · определение размера средней оплаты труда работников выше минимальной оплаты труда, установленной государством; · максимальная самостоятельность в вопросах организации и оплаты труда; · опережающие темпы роста производительности труда по сравнению с темпами роста заработной платы; · оплата по конечным результатам производства и в соответствий с количеством затраченного труда; поощрение высокого качества продукции, труда, работ и услуг; · материальная заинтересованность работников в росте производительности труда и так далее.

Системы оплаты труда Систему оплаты труда работника следует определить, как установленный в ϲᴏᴏᴛʙᴇᴛϲᴛʙии с действующим законодательством способ определения заработной платы. Таким образом, система оплаты труда работника предполагает наличие определенных в ϲᴏᴏᴛʙᴇᴛϲᴛʙии с законодательством критериев, определяющих связь между мерой выполненного работником труда и размером получаемой им заработной платы. В ч. 1 ст. 132 ТК РФ в качестве критериев определения размера заработной платы работника названы его квалификация, сложность выполняемой работы, количество и качество затраченного труда. Применение перечисленных критериев и позволяет определить систему оплаты труда работника. Можно выделить несколько систем оплаты труда работников. Каждая организация в зависимости от специфики своей деятельности может выбирать (наиболее целесообразные с экономической точки зрения и в целях мотивации сотрудников) системы оплаты труда. Существуют, в частности, следующие системы: - тарифная (повременная, сдельная); - бестарифная; - смешанная. Коммерческая организация может разработать свою собственную систему, не противоречащую законодательству Российской Федерации. Но ее условия не должны ухудшать положение работника по сравнению с условиями, установленными Трудовым кодексом РФ (ТК РФ). Принятые системы оплаты труда должны быть зафиксированы в положении по оплате труда, коллективном договоре и (или) в трудовых договорах с конкретными работниками. Тарифная система - наиболее распространенная система оплаты труда. Разновидностями тарифной системы оплаты труда являются: - повременная система (простая повременная и повременно-премиальная); - сдельная система (прямая сдельная, сдельно-прогрессивная, сдельно-премиальная, косвенно-сдельная, аккордная).

Формы оплаты труда Выделяют основные формы оплаты труда, используемые на производственных предприятиях: · повременная (с использованием месячных, дневных и почасовых тарифных ставок); · сдельная форма оплаты труда; · их варианты: повременно-премиальная и сдельно-премиальная формы оплаты труда. Для повременной оплаты достаточно при приеме работника на работу указать его график работы, по которому будет учитываться отработанное время. Если при кадровых событиях меняется график работы, то такие события должны быть зарегистрированы документами кадровых перемещений. Для сдельной оплаты помимо графика работы для учета отработанного времени (он используется в других расчетах), необходимо ежемесячно сдельными нарядами регистрировать фактическую выработку работника. При этом необходимо обращать внимание на дату выполнения работ, которая указывается в документе, так как при исчислении сдельного заработка учитывается выработка, зарегистрированная за время фактического периода действия записи о сдельной оплате. То есть, если введен документ об оплате отпуска или больничного, то зарегистрированные во время отсутствия наряды на работника не будут автоматически включены в сумму к начислению по строке сдельной оплаты. Вариантом сдельной является аккордная оплата за определенный объем работы, выполненной в обусловленное время. Повременная форма оплаты труда базируется на учете фактически отработанного времени. При этом отработанное время специально не фиксируется в информационной базе, а вычисляется автоматически как объем планового времени, которое должен был отработать работник согласно графику, минус отклонения от этого графика, например, по причине отпуска или болезни, введенные различными документами отклонений.

Организация премирования Для обеспечения материальной заинтересованности работников в повышении результатов трудовой деятельности на предприятиях применяется премирование как одна из форм их материального поощрения. Основная цель премирования - повышение эффективности работы предприятия на основе стимулирования трудовой активности персонала. Организация премирования работников предприятия основана на следующих принципах: • справедливость и обоснованность размеров и дифференциации премий; • материальная заинтересованность работников в достижении высших конечных результатов трудовой деятельности; • сочетание индивидуальной и коллективной заинтересованности в результатах труда; • поощрение творческой инициативы, ответственности, достижения высокого качества труда, продукции, работ и услуг; • простота определения размеров премирования выплат; • ясность и доступность для понимания работниками связи между их трудовыми усилиями и вознаграждением; • гибкость - изменение премиальной системы в соответствии с изменением целей и задач материального стимулирования; • гласность поощрения как сочетание материальных и моральных стимулов к труду. Предприятия промышленности самостоятельно разрабатывают положения о премировании работников, которые согласовывают с профсоюзной организацией и прилагают к коллективному договору. Положение о премировании может разрабатываться как для предприятия и его структурных подразделений, так и для отдельных категорий работников, должностей, профессий, квалификационно-профессиональных групп. К организации премирования на предприятии прежде всего относят выбор таких основных элементов, которые отражаются в положении о премировании, как показатели, условия и периодичность премирования, источники выплат премий, установление размера премий и круга лиц, подлежащих премированию. Показатели премирования должны соответствовать видам и задачам производства, реально зависеть от трудового вклада каждого работника и коллектива в целом. Число показателей должно быть минимальным, но вполне достаточным, чтобы обеспечивать взаимосвязь премирования с основными задачами производства, с результатами деятельности работников. Они не должны противоречить друг другу: улучшение одних показателей не должно обусловливать ухудшение других. Показатели премирования обычно подразделяют на основные и дополнительные. Основными считаются показатели, обязательные к исполнению и получению премии. При их невыполнении премия не начисляется. Дополнительные показатели обеспечивают выполнение основных показателей, но при их невыполнении размер премии уменьшается.

16. Внутрифирменное планирование Внутрифирменное планирование имеет своей целью: а) определение основных направлений и пропорций развития производства с учетом материальных источников его реализации и спроса рынка; б) повышение эффективности хозяйственной деятельности путем обеспечения оптимального использования возможностей и всех видов ресурсов предприятия. Планирование включает: определение конечных и промежуточных целей предприятия, определение задач, решена которых необходимо для достижения целей, определив средств и способов решения этих задач, требуемых ресурсов, их источников и способа распределения. Задачи планирования формулируются следующий образом: 1. Конкретизация целей развития предприятия и каждого его подразделения в отдельности на планируемый период 2. Определение, детализация и координация хозяйственных задач всех подразделений, обеспечивающих достижение целей предприятия. 3. Определение сроков и последовательности реализации задач подразделений для достижения целей предприятия в делом и отдельных его подразделений (производственных отделений, дочерних компаний и других структурных образований). 4. Определение и выявление материальных, трудовых и финансовых ресурсов, необходимых для решения поставленных задач и достижения целей предприятия. 5. Обеспечение скоординированности научных исследований, разработки, производства и сбыта продукции. 6. Интеграция и согласование процесса планирования с маркетинговой деятельностью предприятия и другими функциями управления (организация, контроль, мотивация) в целях повышения обоснованности принимаемых решений, постоянной корректировки и адаптации показателей производства и сбыта к условиям рынка (в том числе обеспечение оперативного учета конкретного спроса и требований на определенную продукцию). 7. Разработка комплекса мероприятий по достижению конкретных целей и задач предприятия, его производственных отделений и дочерних компаний с учетом возможностей и наиболее эффективного использования имеющихся ресурсов. Внутрифирменное планирование базируется на выявлении и прогнозировании потребительского спроса, анализе и оценке имеющихся ресурсов и перспектив развития рыночной конъюнктуры. Потребность в обеспечении внутрифирменного планирования деятельности современного промышленного предприятия обусловлена также возрастающим обобществлением, концентрацией, специализацией и кооперацией производства, осуществляемого в международном масштабе.

17. Натуральные и стоимостные показатели продукции (работ, услуг) Для учета и планирования производимой промышленной продукции применяются натуральные, условно-натуральные и стоимостные показатели. Указанные показатели широко применяются в статистической отчетности предприятий по итогам своей деятельности. Натуральные показатели продукции выражаются в определенных натуральных единицах, объединяющих определенными физическими свойствами, измеряемые весом, объемом, длиной соответствующими мерами веса, объем, длина и т.п. (кг., т., кубометры, метры, километры и т.д.). Учет продукции в натуральном выражении не может дать полного представления о величине произведенной продукции. В натуральных показателях невозможно определить в одном показателе итоговую величину производства при наличии многообразного ассортимента произведенной продукции, нельзя также выразить и величину незавершенного производства. Условно-натуральные показатели близко стоят к натуральным показателям с той только разницей, что разные виды продуктов, изделий выражаются в единицах одного определенного продукта с помощью переводных коэффициентов. Эти коэффициенты могут быть построены или на основе потребительского значения продукта, или на основе трудоемкости, или на основе затрат на производство и т.д. Примером использования потребительского свойства продукта для построения коэффициентов перевода можно взять перевод различных видов топлива в "условное топливо", с теплотворной способностью в 7.000 калорий. Условно-натуральному методу учета продукции свойственны недостатки натурального метода. Условно-натуральные показатели используются для получения обобщающих показателей объема более или менее однородной продукции. Стоимостные (ценностные) показатели являются более приемлемыми в качестве обобщающих показателей величины, объема произведенной продукции на данном предприятии или отрасли в целом, а также и по всему народному хозяйству. Умножая количество произведенных продуктов на их цены и суммируя полученные произведения, получают обобщающий показатель количества произведенной продукции в ценностном выражении. С помощью данного показателя учитываются также объемы произведенных полуфабрикатов, незавершенного производства и другие виды выполненной работы промышленными предприятиями. Оценка в стоимостных показателях работы промышленных предприятий предполагает фиксирование результатов деятельности производственных структур на определенную дату или в рамках определенного отрезка времени. Таким образом, стоимостные показатели полнее, чем натуральные, отражают общий объем произведенных потребительных стоимостей для удовлетворения потребностей народного хозяйства. Они позволяют исчислять темпы и пропорции промышленного производства, производительность труда, фондоотдачу, прибыль и другие показатели. Существует ряд стоимостных показателей – валовый оборот, валовая продукция, товарная продукция, реализованная продукция, чистая продукция, нормативно-чистая продукция, нормативная стоимость обработки и др. Каждый из этих показателей имеет свою экономическую сущность, назначение, методы расчета, особенности, преимущества и недостатки.

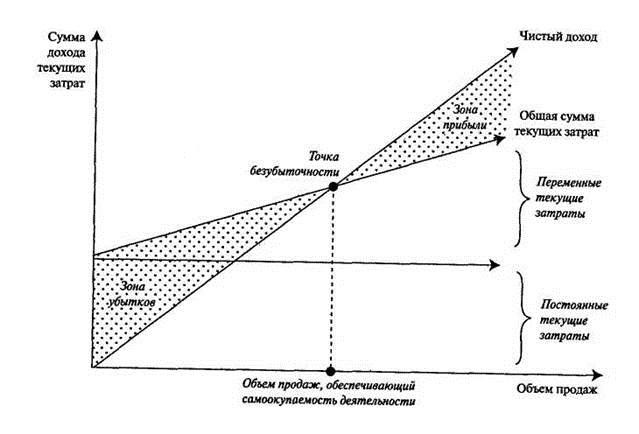

Безубыточность бизнеса Одной из категорий успешности является безубыточность бизнеса. Так именуется состояние бизнеса, при котором прибыль превышает убытки или хотя бы равна им. Чтобы определить, с какого момента бизнес станет безубыточным, то есть найти точку безубыточности, необходимо подсчитать все расходы. Полученная величина и есть необходимая минимальная сумма вашей прибыли. Достигнуть нужного уровня дохода можно, увеличив объемы продаж, либо снизив затраты.

В любом своем деле безубыточность бизнеса очень важна, так как старт нового дела обычно начинается с цели — достигнуть точку безубыточности, что уже будет говорить об успешном ведении бизнеса, а далее при разумном управлении собственным делом прибыль будет только увеличиваться. Любой рост продаж требует привлечения покупателей, поэтому если потребитель не идет к бизнесмену, значит, бизнесмен должен сам идти к потребителю. Причем речь идет не только о рекламе, но и о дистрибьюторской деятельности. И то, и другое требует определенных расходов, поэтому нужно минимизировать их, чтобы конечная прибыль не была меньше общих затрат. Хозяйствующий субъект в рыночной экономике, его функции и задачи

Субъекты рыночной экономики или хозяйствующие субъекты (экономические агенты) – действующие лица в экономике, которые самостоятельно принимают решения и осуществляют экономические действия. Основными субъектами хозяйственной деятельности в рыночной экономике являются: домашние хозяйства; предприятия или организации бизнеса; государство. Такое разделение субъектов, в сущности, отражает две главные сферы экономической активности людей. Домашнее хозяйство – обобщенный элемент потребительской сферы экономики. Его основная функция в экономике: потребление конечных продуктов и услуг. Домашние хозяйства – это экономический образ средней семьи, ведущей отдельное хозяйство, владеющей совместной собственностью, получающей общий доход и имеющей в среднем устойчивую структуру расходов, является удобной структурной единицей при описании экономической жизни общества. Они стремятся максимизировать полезность приобретаемых благ: ранжируют свои потребности и осуществляют расходы в пределах располагаемой суммы дохода. Предприятия и государство являются структурными элементами второй главной сферы человеческой деятельности в области экономики – сферы деловой активности. Именно благодаря этой сфере домашние хозяйства получают доходы. Государство (правительственные институты) – это, как правило, бесприбыльные бюджетные организации, реализующие функции государственного управления страной и регулирования экономики на различных уровнях от общенационального до местного. Целью государства как экономического субъекта является обеспечение стабильного экономического порядка и экономического развития страны. Предприятия или организации бизнеса – это, в основном, частные фирмы различного хозяйственного статуса – от индивидуальных до крупных акционерных компаний. Бизнес – это любой вид непосредственной деятельности с целью получения дохода, предусматривающий привлечение собственных средств, или опосредованное участие в такой деятельности путём вложения в дело собственного капитала. В этом смысле работать служащим в государственном учреждении или работать по найму в компании – не бизнес, а владение акциями или работа на собственной бензоколонке – бизнес. Бизнес предлагает полную самостоятельность в принятии хозяйственных решений и соответствующую ответственность за результаты этих решений. Основная функция организаций бизнеса – это производство всей массы товаров и услуг и доведение их до потребителя. Целью их деятельности является максимизация прибыли. Приведённая структура хозяйствующих субъектов отражает не обособленные сферы участия людей в общественном производстве, а распределение каждого члена общества по различным сферам экономической жизни.

|

||||

|

|

Последнее изменение этой страницы: 2016-12-29; просмотров: 4169; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.133.214 (0.012 с.) |