Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Финансовые функции учета параметров амортизации активовСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Таблица 4.7. Описание аргументов функций

Технология применения финансовых функций для расчета амортизационных отчислений

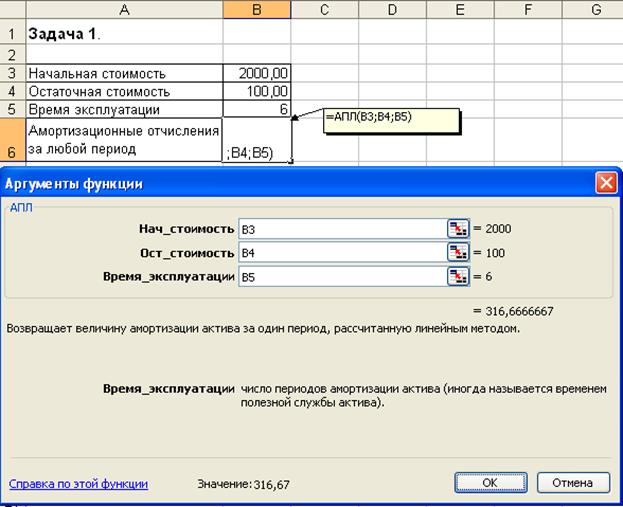

Задача 1. Постановка задачи. На балансе организации имеется медицинское оборудование стоимостью 2000?. Расчетный срок эксплуатации оборудования – 6 лет. Остаточная стоимость – 100?. Рассчитать годовые амортизационные отчисления, учитывая линейный характер износа оборудования. Алгоритм решения задачи. Для решения задачи можно воспользоваться функцией АПЛ, как раз предназначенной для этого случая и имеющий формат: =АПЛ (Нач_стоимость; Ост_стоимость; Время_эксплуатации) Иллюстрация решения задачи приведена на рис. 4.33.

Рис. 4.33. Расчет амортизации линейным способом с помощью функции АПЛ Функция АПЛ реализует формулу:

Расчет по формуле (4,20) дает тот же результат: 316,67?. Задача 2. Постановка задачи. Рассчитать амортизационные отчисления для каждого из периодов эксплуатации оборудования, закупленного по цене 485 000 руб. Срок эксплуатации оборудования – 9 лет. Остаточная стоимость – 26 000 руб. При расчетах использовать способ списания стоимости по сумме чисел лет срока полезного использования. Алгоритм решения задачи. Поставленную задачу решим с помощью функции АСЧ. Формат функции: = АСЧ (Нач_стоимость; Ост_стоимость; Время_эксплуатации; Период) Функция АСЧ при вычислениях использует формулу:

Расчеты с помощью функции АСЧ и формулы (4.21) дают одинаковые результаты. С каждым годом амортизационные отчисления уменьшаются, и для последнего девятого года они равны 10 200 руб. Иллюстрация решения представлена на рис. 4.34. Задача 3. Постановка задачи. Рассчитать амортизационные отчисление на оборудование в каждый из периодов его эксплуатации. Оборудование закуплено и введено в эксплуатацию 1 июня 2005 г. Стоимость оборудования – 340 000 руб. Срок эксплуатации – 3 года. Остаточная стоимость – 10 000 руб.

При расчетах использовать способ фиксированного уменьшения остатка. Рассчитать балансовую стоимость оборудования на начало каждого периода (года эксплуатации). Представить на графике зависимость балансовой стоимости и амортизационных отчислений от периода эксплуатации. Алгоритм решения задачи. Поставленную задачу решим с помощью функции ФУО. Формат функции: =ФУО (Нач_стоимость; Ост_стоимость; Время_эксплуатации; Период; Месяцы) Для вычисления амортизации за указанный i -й период функция ФУО использует следующие формулы:

где: ФУОk –амортизация за предшествующий k -й период; i – период, для которого высчитывается амортизация; Ставка – фиксированная процентная ставка, округленная до 3-х знаков после запятой, вычисленная по формуле:

Рис. 4.34. Расчет амортизации по периодам с помощью функции АСЧ Особым образом вычисляется амортизация за первый и последний периоды (они могут быть неполными, как в нашей задаче). Для первого периода используется формула:

Для последнего периода применяется формула:

Решение задачи и необходимые пояснения приведены на рис. 4.35.

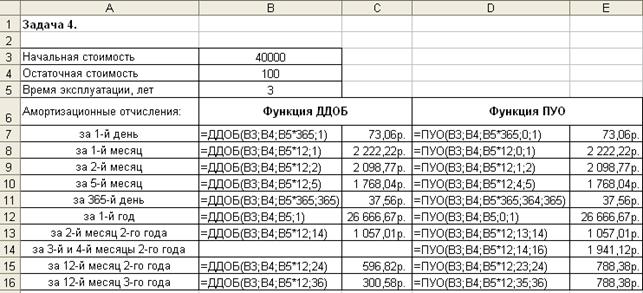

Рис. 4.35. Иллюстрация решения задачи с применением функции ФУО Задача 4. Постановка задачи. Организация сдает оборудование в аренду. Для более точного определения ее стоимости необходимо знать величину амортизационных отчислений, определяемых по методу двойного уменьшения остатка. Переоценка оборудования перед сдачей в аренду определила его стоимость – 40 000 руб. Оставшийся срок эксплуатации – 3 года. Остаточная стоимость – 100 руб. Рассчитать амортизационные отчисление на оборудование за первый и 365-й день аренды, первый, второй и пятый месяцы, первый год, а также некоторые периоды 2-го и 3-го годов. Алгоритм решения задачи. Поставленную задачу можно решить с помощью функций ПУО или ДДОБ, использующих метод двойного уменьшения остатка или иной явно указанный метод. Функция ПУО возвращает величину амортизации актива для любого выбранного периода, в том числе для частичных и смежных периодов. Функция ДДОБ возвращает значение амортизации актива за указанный период. Форматы функций: =ПУО (Нач_стоимость; Ост_стоимость; Время_эксплуатации; Нач_период; Кон_период; Коэффициент; Без_переключения) =ДДОБ (Нач_стоимость; Ост_стоимость; Время_эксплуатации; Период; Коэффициент) Описания функций требуют некоторого пояснения. Аргументы Время_эксплуатации, Нач_период, Кон_период и Период всегда должны быть указаны в одних и тех же единицах. Аргумент Коэффициент представляет собой процентную ставку снижающегося остатка. Если аргумент не указан (опущен), он полагается равным 2% (метод удвоенного процента со снижающегося остатка). Если нужно использовать другой метод вычисления амортизации, аргумент Коэффициент следует указать явно. Аргумент Без_переключения представляет собой логическое значение, определяющее, следует ли при необходимости использовать линейную амортизацию. Если аргумент имеет значение ЛОЖЬ (или не задан), происходит автоматическое переключение на метод начисления линейной амортизации, если амортизация больше величины, рассчитанной методом снижающегося остатка. Если его значение ИСТИНА, переключение не происходит никогда.

Иллюстрация решения задачи с отображением введенных формул и полученных результатов приведена на рис. 4.36.

Рис. 4.36. Применение функций ДДОБ и ПУО для вычисления амортизации Как видно, для первых периодов амортизационные отчисления, найденные с помощью функций ДДОБ и ПУО совпадают. Совпадения будут до середины срока эксплуатации, когда балансовая стоимость оборудования сравняется с остаточной стоимостью вследствие использования метода двойного уменьшения остатка. Для последних периодов результаты разные. Функция ПУО перешла на метод начисления линейной амортизации, а функция ДДОБ продолжает вычисления по формуле, которую она реализует:

Задания для самостоятельной работы 1. Приобретен объект основных средств стоимостью 200 000 руб. Срок полезного использования объекта – 5 лет. Используя линейный способ, рассчитать годовые амортизационные отчисления. 2. Приобретенная организацией за 25 000 долларов оргтехника имеет 6-летний срок полезного использования. Остаточная стоимость оргтехники в конце периода эксплуатации не будет превышать 500 долларов. Применяя способ уменьшаемого остатка, рассчитать величину амортизационных отчислений за первый и второй годы. Найти балансовую стоимость оргтехники на начало пятого года. 3. Применяя способ списания стоимости по сумме чисел лет срока полезного использования, найти годовые амортизационные отчисления для оборудования стоимостью 54 000 руб..Срок полезного использования оборудования – 8 лет. Остаточная стоимость – 1 800 руб. Найти балансовую стоимость оборудования на начало каждого периода его эксплуатации. 4. На интенсивно используемое оборудование фирмы установлен коэффициент ускорения 3. Начальная стоимость оборудования – 125 000 руб. Остаточная стоимость – 5 000 руб. Установленный срок полезного использования – 5 лет. Рассчитать амортизационные отчисления на оборудование за период со 2-го по 5-й месяц его эксплуатации. Найти балансовую стоимость оборудования на начало 2-го года. 5. В марте текущего года принят на учет организации объект основных средств первоначальной стоимостью 210 000 руб. Срок полезного использования объекта – 7 лет. Используя различные способы (линейный и уменьшаемого остатка), рассчитать величину амортизации объекта за все годы его эксплуатации. Определить балансовые стоимости объекта на начало календарных лет.

Результаты представить в графическом виде. Лабораторная работа № 9. Расчет Денежных средств на расчетном счете пенсионного фонда. 1. Постановка задачи: Вы решили заключить договор с пенсионным фондом о дополнительном ежегодном взносе. Вначале каждого года Вы собираетесь вносить определенную сумму и рассчитываете на 11% годовых. Сколько денежных средств накопится на Вашем расчетном счете к пенсионному возрасту?

2. Рекомендации: Расчет денежных средств на расчетном счете в пенсионном фонде производится с помощью финансовой функции БС(). 3. Дополнительные условия: · расчет осуществите для себя и членов Вашей семьи (несколько строк); · предусмотрите автоматический расчет количества лет до · выполните аналогичный расчет с учетом того, что на Вашем

Лабораторная работа № 10. Выдача и погашение кредита 1. Постановка задачи Фирма решила взять кредит размером 200000 $ сроком на 5 лет, погашать который (основной долг и проценты) намерена равномерными платежами в конце каждого года. Запросы на финансирование фирма направила в три банка, из которых пришли ответы с соответствующими условиями. Рассчитайте на листе КРЕДИТ согласно условиям реальные суммы, которые получить фирма по кредиту, размер ежегодных выплат. На листе ПОГАШЕНИЕ составьте план погашения кредита по годам. 2. Для решения задачи на листе КРЕДИТ введите или рассчитайте значения следующих столбцов: · наименование банка; · сумма кредита; · процент (от суммы кредита), оставляемый банку как плата за риск и обработку данных; · плата банку за издержки при оформлении кредита; · ставка процента, под который банк готов предоставить кредит; · размер оплаты банку за риск, рассчитанный по формуле; · сумма, получаемая фирмой за вычетом выплат банку; · сумма годового платежа по кредиту, включающая погашение основного долга и процентные платежи, выплачиваемые в конце года (рассчитывается с помощью финансовой функции ПЛТ()). Оформите таблицу: выделите ячейки, предназначенные для ввода данных, голубым цветом, а ячейки с формулами – желтым. 3. Определив, в каком банке выгоднее взять фирме кредит, на втором листе ПОГАШЕНИЕ составьте таблицу погашения, состоящую из следующих столбцов: · год погашения · сумма годового платежа, погашающая основной долг, рассчитывается с помощью финансовой функции ОСНПЛАТ()); · сумма по выплачиваемым процентам (рассчитывается с помощью финансовой функции ПЛПРОЦ()); · сумма накопленного долга (ОБЩДОХОД()); · сумма по накопленным процентам (ОБЩПЛАТ()); · сумма остатка основного долга на конец каждого года. [1]Курсивом набраны необязательные параметры функций.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-12; просмотров: 662; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.36.252 (0.009 с.) |

(4.20)

(4.20) (4.21)

(4.21) (4.22),

(4.22), (4.23)

(4.23)

(4.24)

(4.24) (4.25)

(4.25)

(4.26)

(4.26)