Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аргументы финансовых функций Excel анализа инвестицийСодержание книги

Поиск на нашем сайте

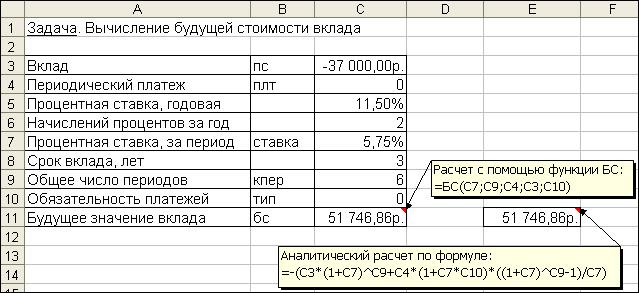

Рассмотрим функции Excel для расчета операций по кредитам, ссудам и займам. Эта группа функций обеспечивает решение следующих задач: · определение наращенной суммы (будущей стоимости); · определение начального значения (текущей стоимости); · определение срока платежа и процентной ставки; · расчет периодических платежей, связанных с погашением займов. Отметим, что перед решением указанных задач следует ответить на два вопроса: 1. Кто является владельцем денежных средств? Например, в простой задаче накопления — вкладчик или банк? В задаче займа — должник или кредитор? При вычислении стоимости ряда будущих выплат — покупатель (выплата за приобретенный товар) или продавец (получение выплат за проданный товар)? 2. Как поступают денежные средства? Если денежные средства поступают к владельцу, то они имеют положительное значение, если уходят от владельца, то отрицательное. Ответив на заданные вопросы, можно использовать финансовые функции Excel для проведения эффективных финансовых расчетов и правильно интерпретировать возвращаемые результаты. Определение будущей стоимости на основе постоянной процентной ставки Задача 1. Постановка задачи. На банковский счет под 11,5% годовых внесли 37000 руб. Определить размер вклада по истечении 3 лет, если проценты начисляются каждые полгода. Алгоритм решения задачи. Поскольку необходимо рассчитать единую сумму вклада на основе постоянной процентной ставки, то используем функцию БС (ставка; кпер; плт; пс; тип). Опишем способы задания аргументов данной функции. В связи с тем, что проценты начисляются каждые полгода, аргумент ставка равен 11,5%/2. Общее число периодов начисления равно 3*2 (аргумент кпер). Если решать данную задачу с точки зрения вкладчика, то аргумент пс (начальная стоимость вклада) равный 37 000 руб., задается в виде отрицательной величины (- 37 000), поскольку для вкладчика это отток его денежных средств (вложение средств). Если рассматривать решение данной задачи с точки зрения банка, то данный аргумент (пс) должен быть задан в виде положительной величины, т.к. означает поступление средств в банк. Аргумент плт отсутствует, т.к. вклад не пополняется. Аргумент тип равен 0, т.к. в подобных операциях проценты начисляются в конце каждого периода (задается по умолчанию). Тогда к концу 3-го года на банковском счете имеем: = БС (11,5%/2;3*2;;-37 000) = 51 746,86 руб., с точки зрения вкладчика это доход, = БС (11,5%/2;3*2;;37 000) = - 51 746,86 руб., с точки зрения банка это расход, т.е. возврат денег банком вкладчику. На практике, в зависимости от условий финансовой сделки проценты могут начисляться несколько раз в год, например, ежемесячно, ежеквартально и т.д. Если процент начисляется несколько раз в год, то необходимо определение общего числа периодов начисления процентов и ставки процента за период начисления. В таблице 4.3 приведены данные для наиболее распространенных методов внутригодового учета процентов. Таблица 4.3. Расчет данных для различных вариантов начисления процентов

Этот же расчет можно выполнить по формуле:

где: Бс – будущая стоимость (значение) вклада; Пс – текущая стоимость вклада; Кпер – общее число периодов начисления процентов; Ставка – процентная ставка по вкладу за период. Подставив в формулу числовые данные, получим:

Примечания. 1. При аналитических вычислениях в Excel с помощью функций, связанных с аннуитетом, – БЗРАСПИС, БС, ОБЩДОХОД, ОБЩПЛАТ, ОСПЛТ, ПЛТ, ПРПЛТ, ПС, СТАВКА, ЧИСТВНДОХ, ЧИСТНЗ – используется следующее основное уравнение:

(4.2), в котором наименования параметров Пс, Ставка, Кпер, Плт, Бс соответствуют описаниям из таблицы 4.2 (и, соответственно, одноименным встроенным функциям), а параметр Тип определяет обязательность выплаты платежей в начале периода (1) или выплату обычных платежей в конце периода (0). 2. Из уравнения (4.2) могут быть выражены значения бс, пс, ставка, кпер, плт через другие параметры. Эти выражения используются соответствующими функциями Excel. 3. Если ставка равна 0, вместо уравнения (4.2) используется уравнение:

4. Если формула (4.1) не предусматривает задание денежных потоков, идущих от клиента, со знаком минус, то в формулах (4.2) и (4.3) это учтено. Нахождение решения задачи 1 по формуле (4.2) дает тот же результат. Иллюстрация решения приведена на рис. 4.1.

Рис. 4.1. Фрагмент листа Excel с решением задачи о нахождении будущего размера вклада Задача 2. Постановка задачи. Определить, сколько денег окажется на банковском счете, если ежегодно в течение 5 лет под 17% годовых вносится 20 тыс. руб. Взносы осуществляются в начале каждого года. Алгоритм решения задачи. Поскольку следует рассчитать будущую стоимость фиксированных периодических выплат на основе постоянной процентной ставки, то воспользуемся функцией БС со следующими аргументами: = БС(17%;5;-20000;;1) = 164 136,96 руб. Если бы взносы осуществлялись в конце каждого года, результат был бы: = БС(17%;5;-20000) = 140 288 руб. В рассмотренной функции не используется аргумент пс, т.к. первоначально на счете денег не было. Решение задачи может быть найдено с использованием формулы:

где: Бс – будущая стоимость потока фиксированных периодических платежей; Плт – фиксированная периодическая сумма платежа; Кпер – общее число периодов выплат; Ставка – постоянная процентная ставка; i – номер текущего периода выплаты платежа. Результат аналитического вычисления:

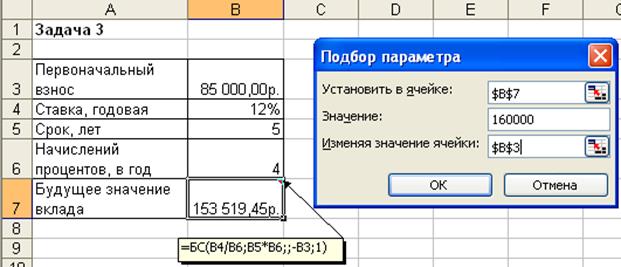

Задача 3. Постановка задачи. Достаточно ли положить на счет 85 000 руб. для приобретения через 5 лет легкового автомобиля стоимостью 160 000 руб.? Банк начисляет проценты ежеквартально, годовая ставка 12%. Произвести расчеты при разных вариантах процентной ставки. Алгоритм решения задачи. Поскольку требуется найти будущее значение суммы вклада через 5 лет, для решения поставленной задачи воспользуемся функцией БС. Получим: =БС(12%/4;5*4;;-85000; 0)= 153 519,45р. Как видим, найденная сумма недостаточна для совершения покупки. Чтобы осуществить мечту, существует два варианта: первоначально положить на счет большую сумму или воспользоваться банком, где предусмотрена большая процентная ставка. Внесение дополнительных платежей рассматривать не будем. 1 вариант. Для определения необходимой суммы исходные данные задачи представим в виде таблицы и воспользуемся средством Подбор параметра из меню команды Сервис. Иллюстрация решения представлена на рис. 4.2.

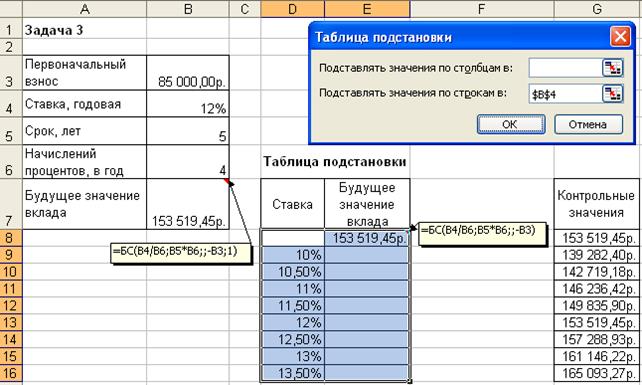

Рис. 4.2. Фрагмент окна Excel с заполненными полями подбора параметров После подтверждения введенных данных в ячейке В7 установится значение 160 000,00р., а в ячейке B3 отобразится результат – 88 588,12р. 2 вариант. В данном случае также можно применить средство Подбор параметра из меню команды Сервис, изменяя ячейку, в которой находится процентная ставка. Однако для анализа влияния процентной ставки на зависящую от нее формулу расчета будущей суммы вклада воспользуемся другим средством – Таблицей подстановки из меню Данные. В дополнение к исходным данным задачи, представленным в виде таблицы, наметим контуры будущей таблицы подстановки: укажем наименования столбцов, в ячейки D9:D16 введем процентные ставки (входы в нашу таблицу подстановки будут размещаться слева в строках), а в ячейку Е8 введем формулу расчета будущего значения единой суммы вклада. Затем выполним необходимые действия по инициализации средства Таблица подстановки и внесения в соответствующее поле подстановки по строкам значения адреса ячейки с процентной ставкой. Иллюстрация окна Excel после задания параметров для таблицы подстановки, а также контрольные значения искомых результатов представлены на рис. 4.3.

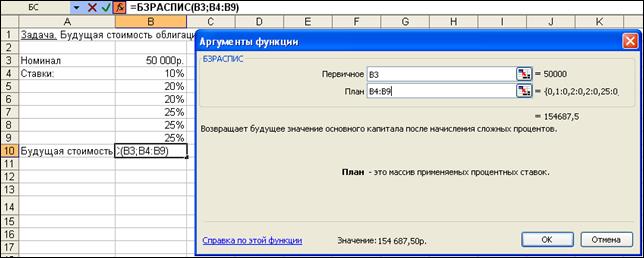

Рис. 4.3. Фрагмент окна Excel с заполненными полями таблицы подстановки После подтверждения в диалоговом окне заданных параметров таблицы подстановки в диапазоне ячеек Е9:Е16 автоматически появятся результаты, полностью совпадающие с контрольными значениями. Из результатов следует, что годовые ставки менее 13% не обеспечивают рост вклада до требуемой величины, равной 160 000 р. При ставке 13% значение вклада вырастет до 161 146,22р., а ставка 13,5% обеспечивает рост вклада до 165 093,27р. Определение будущей стоимости на основе переменной процентной ставки Задача 1. Постановка задачи. По облигации номиналом 50 000 руб., выпущенной на 6 лет, предусмотрен следующий порядок начисления процентов: в первый год – 10%, в следующие два года – 20%, в оставшиеся три года – 25%. Определить будущую стоимость облигации с учетом переменной процентной ставки. Алгоритм решения задачи. Поскольку процентная ставка меняется со временем, но является постоянной на протяжении каждого из периодов одинаковой продолжительности, то для расчета будущего значения инвестиции по сложной процентной ставке следует воспользоваться функцией БЗРАСПИС (первичное; план).

Рис. 4.4. Окно функции БЗРАСПИС с данными о будущей стоимости облигации Результат решения задачи – 154 687,50 р. может быть найден и при явной записи функции БЗРАСПИС. Массив процентных ставок в этом случае следует ввести в фигурных скобках: =БЗРАСПИС(50 000; {0,1; 0,2; 0,2; 0,25; 0,25; 0,25}) = 154687,50 Для вычислений будущей стоимости функция БЗРАСПИС использует следующую формулу:

где: Бзраспис – будущая стоимость инвестиции при переменной процентной ставке; Пс – текущая стоимость инвестиции; Кпер – общее число периодов; Ставкаi – процентная ставка в i -й период. Расчеты по указанной формуле дают тот же результат:

Задача 2. Постановка задачи. По облигации, выпущенной на 6 лет, предусмотрен порядок начисления процентов, приведенный в задаче 1. Рассчитать номинал облигации, если известно, что ее будущая стоимость составила 154 687,50 руб. Алгоритм решения задачи. Для решения предложенной задачи воспользуемся аппаратом подбора параметра (из меню команды Сервис).

Инициируем процедуру подбора параметра (из меню команды Сервис) и заполним диалоговое окно в соответствие с данными, представленными на рис. 4.5. После подтверждения ввода данных в результате подбора параметра в ячейке В3 получим значение номинала облигации – 50 000 р. Задания для самостоятельной работы 1. В банк на депозит внесена сумма 30 тыс. руб. Срок депозита 2 года, годовая ставка – 12%. Начисление процентов производится ежеквартально. Определить величину депозита в конце срока. 2. Существует два варианта денежных вкладов по 50 тыс. руб. в течение трех лет: в начале каждого года под 19% годовых или в конце каждого года под 27% годовых. Определить наиболее предпочтительный вариант. 3. Два клиента банка в течение нескольких лет вносят одинаковые фиксированные денежные суммы под 14% годовых. Один клиент делает вклад в начале каждого квартала, другой – в конце каждого месяца. Определить размеры накопленных клиентами к концу пятого года сумм, если общая сумма взносов каждого из них за год равнялась 12 тыс. руб. 4. Определить величину вклада, если сумма размером 7 тыс. руб. помещена в банк под 11% годовых на 28 месяцев, а проценты начисляются ежеквартально. 5. По вкладу размером 3 тыс. руб. начисляется 13% годовых. Определить сумму вклада через 2 года, если проценты начисляются ежемесячно. 6. В начале каждого месяца на счет в банке вносится 1 тыс. руб. Определить накопленную за 3 года сумму вклада при ставке процента 13,5% годовых. 7. Банк принимает вклад на срок 3 месяца под 15% годовых или на 6 месяцев под 17% годовых. Как выгоднее вкладывать деньги на полгода: дважды на 3 месяца или один раз на 6 месяцев? 8. Выдан кредит в сумме 500 тыс. руб. на срок с 15 января по 15 марта текущего года под 15% годовых. Рассчитать сумму погасительного платежа. 9. Рассчитать будущую стоимость облигации номиналом 100 тыс. руб., выпущенной на 4 года, если предусмотрен следующий порядок начисления процентов: в первый год – 12,5%, в следующие два года – 14%, в последний год – 17% годовых. 10. Ожидается, что будущая стоимость инвестиции размером 150 тыс. руб. к концу четвертого года составит 300 тыс. руб. При этом за первый год доходность составит 15%, за второй – 17%, за четвертый – 23%. Рассчитать доходность инвестиции за третий год, используя аппарат подбора параметра. 11. Ставка банка по валютным вкладам на начало года составляет 10% годовых, начисляемых раз в квартал. Первоначальная сумма вклада 500 у.е. В течение года, в начале последующих кварталов, ожидается снижение ставки от первоначального размера на 2, 3 и 5 процентов соответственно. Определить величину вклада на начало следующего года. 12. Корпорация планирует ежеквартально в течение 8-ми лет делать отчисления по 2 000 руб. для создания фонда выкупа своих облигаций. Средства помещаются в банк под 10% годовых. Какая сумма будет накоплена к концу срока операции? 13. Клиент внес в банк вклад на сумму 5 тыс. руб. сроком на один год. Процентная ставка по вкладу в первом квартале составила 12% годовых, в середине второго квартала понизилась до 9%, в начале четвертого квартала снова возросла до 12% годовых. Какую сумму клиент получит в конце года? 14. Если Вы занимаете 30 000 рублей на два года под 8% годовых, то сколько всего денег Вы должны возвратить? 15. Если начальный баланс на счете 6 000 рублей и ежемесячный взнос 500 рублей (в конце каждого месяца), то сколько можно накопить за три года при ставке 0,75% в месяц? 16. Имеется возможность приобретения недвижимости, выплатив строго фиксированную сумму 1 500 000 руб. равномерными авансовыми месячными платежами по 15 000 руб. в течение некоторого периода. В дальнейшем, через 5 лет, недвижимость предполагается продать. Какой на этот момент должна быть ее цена, если планируется за весь срок получить доход, равный 1% в месяц? 17. Финансовая компания создает фонд для погашения обязательств путем помещения в банк суммы в 60 000 руб., с последующим ежегодным пополнением суммами по 10 000 руб. Ставка по депозиту равна 12% годовых. Какова будет величина фонда к концу 6-го года?

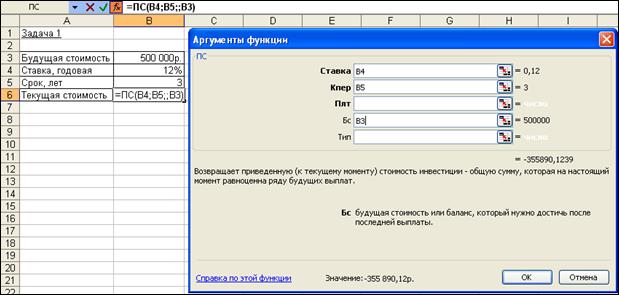

Определение текущей стоимости Часто в расчетах используется понятие текущей стоимости будущих доходов и расходов, связанное с концепцией временной стоимости денег. Согласно этой концепции платежи, осуществленные в различные моменты времени, можно сопоставлять (сравнивать, складывать, вычитать) лишь после приведения их к одному временному моменту. Текущая стоимость получается как результат приведения будущих доходов и расходов к начальному периоду времени. Функции Excel, относящиеся к данной теме – ПС (ставка; кпер; плт; бс; тип), ЧПС (ставка; значения), ЧИСТНЗ (ставка; значения; даты). Функция ПС используется, если денежный поток представлен в виде серии равных платежей, осуществляемых через равные промежутки времени. Функция ЧПС применяется, если денежные потоки представлены в виде платежей произвольной величины, осуществляемые через равные промежутки времени. Функция ЧИСТНЗ применяется, если денежные потоки представлены в виде платежей произвольной величины, осуществляемых за любые промежутки времени. Задача 1. Постановка задачи. Фирме требуется 500 тыс. руб. через три года. Определить, какую сумму необходимо внести фирме сейчас, чтобы к концу третьего года вклад увеличился до 500 тыс. руб., если процентная ставка составляет 12% годовых. Алгоритм решения задачи. Для расчета суммы текущего вклада зададим исходные данные в виде таблицы. При вводе формулы вызовем функцию ПС и в полях ее панели укажем адреса требуемых параметров (рис. 4.6). В результате вычислений получим отрицательное значение, так как указанную сумму фирме потребуется внести. При непосредственном вводе данных получается то же значение вклада: = ПС (12%; 3;; 500000) = - 355 890,12 руб.

Рис. 4.6. Фрагмент окна Excel с панелью функции ПС Напомним, что расчет текущей стоимости с помощью функции ПС является обратным к определению будущей стоимости с помощью функции БС (см. формулы (4.1) и (4.2)). Расчет производится путем дисконтирования по ставке сложных процентов, используя формулу:

Формула (4.6) дает аналогичный результат решения задачи, но, базируясь на формуле (4.1), не учитывает знак минус для денежных потоков от клиента:

Вычисления на основе уравнения (4.2) дают полностью правильный результат. Задача 2. Постановка задачи. Клиент заключает с банком договор о выплате ему в течение 5 лет ежегодной ренты в размере 5 тыс. руб. в конце каждого года. Какую сумму необходимо внести клиенту в начале первого года, чтобы обеспечить эту ренту, исходя из годовой процентной ставки 20%? Алгоритм решения задачи. Для расчета настоящего объема предполагаемой инвестиции на основе постоянных периодических выплат в размере 5 тыс. руб. в течение 5 лет используется функция ПС. Подставив исходные данные в заданную функцию, получим: = ПС(20%; 5; 5000; 0; 0) = -14 953,06 руб. Знак «минус» означает, что клиент должен вложить 14953,06 руб., чтобы потом получить выплаты. Расчет текущей стоимости серии будущих постоянных периодических выплат, производимых в конце периода (обычные платежи) и дисконтированных нормой дохода ставка, ведется по формуле:

где: Пс – текущая стоимость серии фиксированных периодических платежей; Плт – фиксированная периодическая сумма платежа; Кпер – общее число периодов выплат (поступлений); Ставка – постоянная процентная ставка. Вычисления по формуле (4.7) дают то же значение (без учета знака):

Задача 3. Постановка задачи. Пусть инвестиции в проект к концу первого года его реализации составят 20 000 руб. В последующие четыре года ожидаются годовые доходы по проекту: 6 000 руб., 8 200 руб., 12 600 руб., 18 800 руб. Рассчитать чистую текущую стоимость проекта к началу первого года, если процентная ставка составляет 10% годовых. Алгоритм решения задачи. Чистая текущая стоимость проекта для периодических денежных потоков переменной величины рассчитывается с помощью функции ЧПС. Так как по условию задачи инвестиция в сумме 20 000 руб. вносится к концу первого периода, то это значение следует включить в список аргументов функции ЧПС со знаком «минус» (инвестиционный денежный поток движется «от нас»). Остальные денежные потоки представляют собой доходы, поэтому при вычислениях укажем их со знаком «плюс». Иллюстрация решения задачи представлена на рис. 4.7. Чистая текущая стоимость проекта к началу первого года составляет: = ЧПС (10%; -20000; 6000; 8200; 12600; 18800) = 13 216,93 руб. Данный результат представляет собой чистую прибыль от вложения 20 тыс. руб. в проект с учетом покрытия всех расходов.

Рис. 4.7. Фрагмент окна Excel с панелью функции ЧПС При расчете чистой приведенной стоимости инвестиций с помощью функции ЧПС учитываются периодические платежи переменной величины как суммы ожидаемых расходов и доходов в каждый из периодов, дисконтированные нормой процентной ставки, с использованием следующей формулы:

где: ЧПС – чистая текущая стоимость периодических выплат и поступлений; Значениеi – суммарный размер i -го денежного потока на конец периода (поступления – со знаком «плюс», выплаты – со знаком «минус»); Ставка – норма дисконтирования за один период; n – число периодов движения денежных потоков (суммарное количество выплат и поступлений); i – номер периода денежного потока. Аналитический расчет задачи дает аналогичный результат:

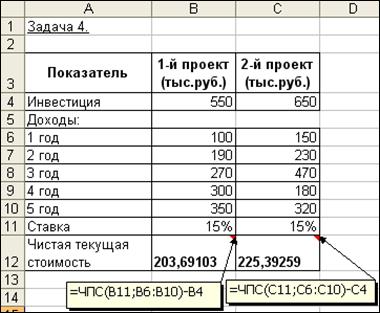

Задача 4. Постановка задачи. Инвестор с целью инвестирования рассматривает 2 проекта, рассчитанных на 5 лет. Проекты характеризуются следующими данными: · по 1-му проекту – начальные инвестиции составляют 550 тыс. руб., ожидаемые доходы за 5 лет соответственно 100, 190, 270, 300 и 350 тыс. руб.; · по 2-му проекту – начальные инвестиции составляют 650 тыс. руб., ожидаемые доходы за 5 лет соответственно 150, 230, 470, 180 и 320 тыс. руб. Определить, какой проект является наиболее привлекательным для инвестора при ставке банковского процента – 15% годовых. Алгоритм решения задачи. Оценку привлекательности проектов выполним с помощью показателя чистой текущей стоимости (функции ЧПС). Поскольку оба проекта предусматривают начальные инвестиции, вычтем их из результата, полученного с помощью функции ЧПС. (Начальные инвестиции по проекту не нужно дисконтировать, так как они являются предварительными, уже совершенными к настоящему моменту времени). Для облегчения анализа полученного решения исходные данные задачи представим в виде таблицы и в соответствующие ячейки введем значения формул с функциями ЧПС (рис. 4.8). В результате вычислений получим, что чистая приведенная стоимость инвестиций во второй проект почти на 22 тыс. руб. выше, чем в первый.

Непосредственное задание параметров в формулах расчета, как и вычисления с использованием формулы (4.8), дают те же результаты. Для первого проекта: = ЧПС (15%; 100000; 190000; 270000; 300000; 350000) – 550000 = 203 691,03р.

Для второго проекта: = ЧПС (15%; 150000; 230000; 470000; 180000; 320000) – 650000 = 225 392,59р.

Таким образом, второй проект является для инвестора более привлекательным. В некоторой степени функции ПС и ЧПС похожи. Сравнивая их, можно сделать следующие выводы: 1) в функции ПС периодические выплаты предполагаются одинаковыми, а в функции ЧПС они могут быть различными; 2) в функции ПС платежи и поступления происходят как в конце, так и в начале периода, а в функции ЧПС предполагается, что все выплаты производятся равномерно и всегда в конце периода. Из последнего вывода следует, что если денежный взнос осуществляется в начале первого периода, то его значение следует исключить из аргументов функции ЧПС и добавить (вычесть, если это затраты) к результату функции ЧПС. Если же взнос приходится на конец первого периода, то его следует задать в виде отрицательного первого аргумента массива значений функции ЧПС. Примечание. Нельзя непосредственно оценивать эффективность, например, с помощью функции ЧПС, нескольких инвестиционных проектов, имеющих разную продолжительность. Предполагая, что допускается реинвестирование, необходимо свести полученные результаты чистой текущей стоимости по каждому из них к единому по продолжительности периоду. С этой целью можно воспользоваться специальными методами. Метод цепного повтора предполагает оценку эффективности проектов в рамках общего одинакового срока их действия. Находится наименьшее общее кратное продолжительности проектов и рассчитывается, сколько раз каждый из них должен повториться. Затем определяется с учетом повторов и реинвестирования чистая приведенная стоимость каждого из проектов, которая и сравнивается. Большему значению соответствует более привлекательный проект. Суммарная чистая приведенная стоимость повторяющегося потока для каждого из проектов находится по формуле:

где: ЧПС(n) – чистая приведенная эффективность исходного проекта, найденная с учетом предварительных инвестиций; n – длительность исходного проекта; i – число повторов исходного проекта; Ставка – норма дисконтирования за один период. Метод бесконечного цепного повтора предполагает, что каждый из проектов может быть реализован неограниченное число раз.

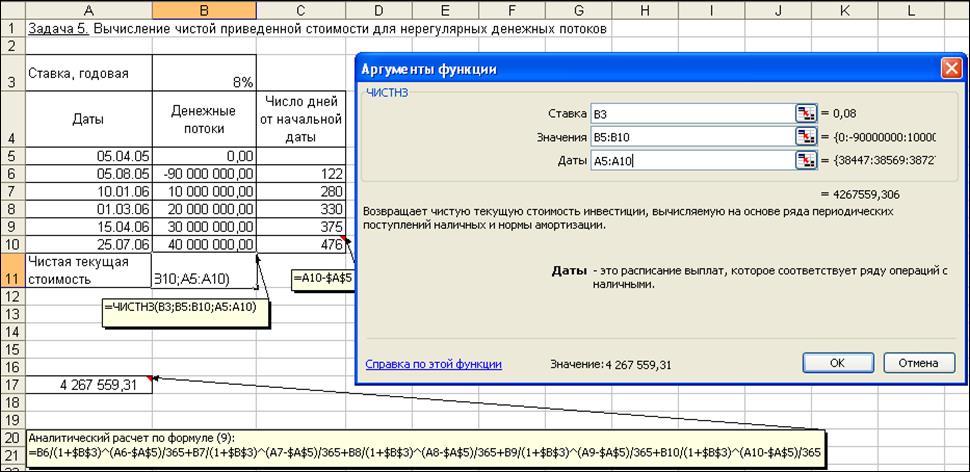

Задача 5. Постановка задачи. Сравнить инвестиционную привлекательность двух проектов. Цена капитала составляет 10%. Предварительные инвестиции в первый проект составляют 100 млн. руб., во второй – 105 млн. руб. Продолжительность первого проекта – 2 года; доходы по годам – 50 и 70 млн. руб. соответственно. Продолжительность второго проекта – 3 года; доходы по годам – 34, 40 и 60 млн. руб. соответственно. Алгоритм решения задачи. Для решения задачи предварительно рассчитаем чистую приведенную стоимость проектов при их однократном выполнении, воспользовавшись функцией ЧПС и вычтя предварительные инвестиции. Затем, принимая во внимание разную продолжительность проектов, рассчитаем значения эффективности проектов по формулам (4.9) и (4.10). При однократном выполнении проектов предпочтительным выходит второй проект (ЧПС1 = 3,306; ЧПС2 = 4,046). Но такой вывод преждевременный (рис. 4.9). Расчет эффективности проектов за 6 лет, а также при их бесконечном повторении дает результат полностью противоположный – более привлекательным является первый проект: ЧПС1(2,3) = 8,296 ЧПС2(3,2) = 7,086 ЧПС1(2,∞) = 19,048 ЧПС2(3, ∞) = 16,269 Задача 6. Постановка задачи. Определить чистую текущую стоимость по проекту на 5.04.2005 г. при ставке дисконтирования 8%, если затраты по нему на 5.08.2005 г. составят 90 млн. руб., а ожидаемые доходы в течение следующих месяцев будут: 10 млн. руб. на 10.01.2006 г.; 20 млн. руб. на 1.03.2006 г.; 30 млн. руб. на 15.04.2006 г.; 40 млн. руб. на 25.07.2006 г.

Рис. 4.9. Иллюстрация оценки эффективности инвестиционных проектов разной продолжительности Алгоритм решения задачи. Поскольку в данном случае имеем дело с нерегулярными переменными расходами и доходами, для расчета чистой текущей стоимости по проекту на 5.04.2005 г. необходимо применить функцию ЧИСТНЗ. Расчет чистой текущей стоимости нерегулярных переменных расходов и доходов с помощью функции ЧИСТНЗ осуществляется по формуле:

где: Чистнз – чистая текущая стоимость нерегулярных переменных выплат и поступлений; Ставка – норма дисконтирования; d 1 – дата 0-й операции (начальная дата); d i – дата i -й операции; Значение i – суммарное значение i –й операции; n – количество выплат и поступлений. Для нахождения решения задачи предварительно построим таблицу с исходными данными. Рассчитаем рядом в столбце число дней, прошедших от начальной даты до соответствующей выплаты. Затем найдем требуемый результат – с помощью функции ЧИСТНЗ и по формуле (4.11). Получим значение – 4 267 559 руб. 31 коп. Иллюстрация решения приведена на рис. 4.10. Непосредственный ввод параметров в ЧИСТНЗ дает тот же результат: =ЧИСТНЗ (8%;{0;-90;10;20;30;40}; B4:B8) = 4,26755931 млн. руб. Вычисление решения задачи по формуле (4.11):

Примечания. 1. При явной форме записи функции ЧИСТНЗ нельзя непосредственно указывать в каком бы то ни было допустимом формате массив дат в качестве ее параметров. Обязательно следует ссылаться на ячейки, где эти даты приведены. 2. Аналитические вычисления по формулам следует выполнять на листе Excel (а не на калькуляторе).

Рис. 4.10. Иллюстрация примера использования функции ЧИСТНЗ Задания для самостоятельной работы

1. Определить, какой из двух представленных проектов является наиболее привлекательным для инвестора. Ставка банковского процента составляет 13% годовых. Другие данные о проектах приведены в таблице. 2. Определить чистую текущую стоимость проекта, если ставка дисконтирования равна 12%. Проект требует начальных инвестиций в размере 5 млн. руб. Предполагается, что в конце 1 года убыток составит 900 тыс. руб., а в следующие 3 года ожидается доход в размере: 1 500 тыс. руб., 3 200 тыс. руб. и 3 800 тыс. руб. соответственно. Рассчитать также чистую текущую стоимость проекта при условии, что убыток в конце 1 года будет 1 100 тыс. руб. 3. Дать заключение по инвестиционному проекту для 5-ти регионов, если известно, что:

· проект рассчитан на 5 лет; · ставка дисконтирования по 1-му региону составляет 5%, по 2-му – 6%, по 3-му – 7%, по 4-му – 8%, по 5-му – 9%. · Другие данные о проекте приведены в таблице. Указания. Задачу следует решать, используя средство Таблица подстановки из меню команды Данные. Результаты представить в графическом виде. 4. В инвестиционную компанию для рассмотрения поступили два различных по продолжительности инвестиционных проекта. Предполагаемые данные о проектах приведены в таблице. Необходимо: · сравнить проекты и выбрать наиболее эффективный из них; · проанализировать проекты при одинаковых объемах инвестируемых средств.

5. Рассматриваются два варианта покупки недвижимости. Первый вариант предполагает единовременную оплату в размере 700 тыс. руб. Второй вариант рассчитан на ежемесячную оплату по 9 тыс. руб. в течение 13 лет. · Определить, какой вариант является более выгодным, если ставка процента равна: а) 10% годовых; б) 13% годовых. · Рассчитать сумму ежемесячных взносов при ставке 10% годовых, чтобы второй вариант являлся более предпочтительным. 6. Определить текущую стоимость обязательных ежеквартальных платежей размером 80 тыс. руб. в течение 7 лет, если процентная ставка составляет 15% годовых. 7. Рассчитать суммы, которые необходимо положить на депозит для того, чтобы через 6 лет получить 10 млн. руб. при различных вариантах начисления процентов: ежемесячном, ежеквартальном, полугодовом и годовом. Процентная ставка – 11% годовых. 8. Предприниматель получил в банке кредит под 12% годовых. Какова текущая стоимость кредита, если предприниматель должен в течение 7 лет перечислять в банк по 253 000 руб. ежегодно? 9. Рассчитать чистую текущую стоимость проекта, если: · к концу первого года его инвестиции составят 34 тыс. руб., а ожидаемые доходы в последующие годы соответственно будут: 5 тыс. руб., 17 тыс. руб. и 25 тыс. руб.; годовая учетная ставка – 12%; · решить задачу с теми же условиями, но с учетом предварительной инвестиции в проект 10 тыс. руб.; · проанализировать получаемую чистую текущую стоимость проекта при различных первоначальных объемах инвестиций и разных процентных ставках. 10. Для приобретения квартиры молодая семья планирует в дополнение к собственным накоплениям в размере $12 000 взять в банке ипотечный кредит сроком на 20 лет под 11,5% годовых. Ежемесячно семья может выплачивать по кредиту не более $700. · На какой кредит может рассчитывать семья? Какой может быть стоимость приобретаемой квартиры? · Какой может быть стоимость приобретаемой квартиры, если взять в банке кредит с другими условиями: а) на 10 лет под 10,5% годовых; б) на 15 лет под 11% годовых? · Используя команду Таблица подстановки, рассчитать возможную стоимость приобретаемой квартиры: а) при различных размерах собственных накоплений и разных сроках действия кредита; б) при различных ежемесячных платежах по кредиту и разных сроках его действия. 11. У Вас на депозитном счету 10

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-12; просмотров: 389; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.91.173 (0.011 с.) |

(4.1),

(4.1),

(4.3)

(4.3)

Иллюстрация решения задачи представлена на рис. 4.4.

Иллюстрация решения задачи представлена на рис. 4.4. (4.5),

(4.5),

Пусть исходные данные задачи введены в соответствие с рис. 4.4: в ячейках В4:В9 набраны процентные ставки; ячейка В3 предназначена для хранения значения номинала облигации; в ячейку В10 введена формула =БЗРАСПИС(B3;B4:B9).

Пусть исходные данные задачи введены в соответствие с рис. 4.4: в ячейках В4:В9 набраны процентные ставки; ячейка В3 предназначена для хранения значения номинала облигации; в ячейку В10 введена формула =БЗРАСПИС(B3;B4:B9).

(4.6)

(4.6)

(4.7),

(4.7),

(4.8),

(4.8),

(4.9),

(4.9), (4.10)

(4.10)

(4.11),

(4.11),