Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Социально - культурный эффектСодержание книги

Поиск на нашем сайте

Открытие туристской фирмы «Mystic Tour» привлечет больше людей в Петрозаводск и Республику, что будет способствовать развитию туризма в Карелии. На данный момент в Петрозаводске предлагается много культурно-познавательных туров, на которые стремятся попасть люди со всей страны, но новая мистическая направленность даст толчок увеличению потока туристов. А, приехав сюда, они смогут посетить удивительные красоты нашего края.

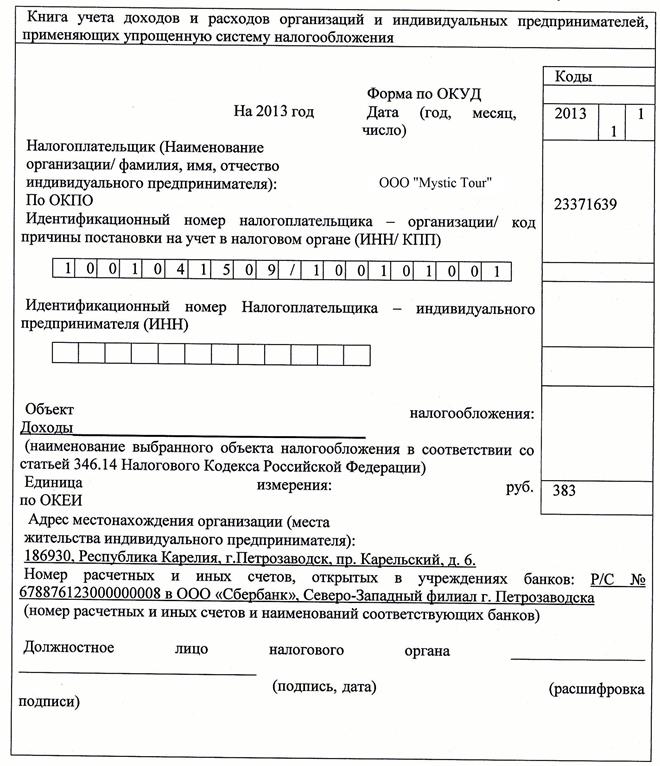

ГЛАВА 7. ФИНАНСОВЫЙ ПЛАН Учетная политика Налоговый кодекс РФ не обязывает налогоплательщиков, применяющих упрощенную систему налогообложения, составлять учетную политику для целей налогового учета. Кроме того, организации, перешедшие на УСН, освобождены от обязанности ведения бухгалтерского учета, за исключением учета основных средств (ОС) и нематериальных активов (НМА). Но, несмотря на это, организация все-таки должна вести учетную политику, с тем чтобы, в первую очередь, обезопасить себя от претензий со стороны налоговых органов. Ведь, с одной стороны, гл. 26.2 «Упрощенная система налогообложения» не устанавливает такой обязанности, с другой -содержит возможные варианты отражения расходов. В связи с этим, в первую очередь предприятию необходимо составить план баланса доходов и расходов, так как оно использует упрощенную систему налогообложения. На сегодняшний день для предпринимателей, использующих УСН, действует форма Книги доходов и расходов и Порядок ее заполнения, утвержденный приказом Минфина РФ от 30 декабря 2005 г. № 167н. Книга учета доходов и расходов состоит из титульного листа и трех разделов. После заполнения титульного листа налогоплательщик заполняет остальные разделы Книги учета доходов и расходов. При этом налогоплательщики, выбравшие в качестве объекта налогообложения доходы, ограничиваются заполнением только раздела I Книги учета доходов и расходов.

Таблица 7.1. План книги учета Доходов и расходов. Титульный лист

Таблица 7.2. Лист 1

Таблица 7.3. Лист 2

В данном разделе в хронологическом порядке позиционным способом отражены хозяйственные операции за отчетный период на основании первичных документов. Непосредственно законодательством о налогах и сборах в настоящее время не установлены правила и требования к оформлению первичных документов организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения. В соответствии со статьей 9 Федерального закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете» все хозяйственные операции, совершаемые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, которые должны быть составлены в момент совершения операции, а если это не возможно - после ее окончания. Для того чтобы правильно оценить финансовое положение турфирмы и все возможные риски, необходимо проанализировать ее деятельность с помощью четырех групп финансовых показателей 1. Коэффициенты ликвидности; 2. Коэффициенты кредитоспособности и финансовой устойчивости; 3. Коэффициенты деловой активности; 4. Коэффициенты рентабельность. При определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), в соответствии с принятой организацией учетной политикой для целей налогообложения применяется один из следующих методов оценки указанного сырья и материалов: • метод оценки по стоимости единицы запасов; • метод оценки по средней стоимости; • метод оценки по стоимости первых по времени приобретений (ФИФО); Для проектируемой туристской фирмы целесообразно использовать метод оценки по стоимости первых по времени приобретений (ФИФО). Так как метод ЛИФО был исключен из практики Приказом Минфина РФ, при оценке финансового состояния компании используются Положения по бухгалтерскому учету номер 8 и 9, а также следующая информация и следующие документы: 1. бухгалтерский баланс компании (форма №1) - указывается стоимость активов и пассивов на начало и конец года; 2. отчет о прибылях и убытках компании (форма №2) - фиксируется выручка, затраты и на производство и чистая прибыль; 3. отчет о движении денежных средств - фиксируется движение денежных средств в рамках производственной, инвестиционной и финансовой деятельности компании. Таблица 7.4. Прогноз баланса проекта

Таблица 7.5. Разбивка баланса компании при оценке финансового состояния

К расчетным показателям относятся макроэкономические параметры, закладываемые в основу расчетов экономической эффективности проекта: • ставка рефинансирования (учетная ставка ЦБ) = 8,25 % (с 3 мая 2011 г.) • курс валюты и динамика (прогноз) его изменения = ($ = 31,3 руб., евро = 42,02 руб.)[6] • уровень инфляции и темпы изменения инфляции = (5-6% в 2011 году, 4,8 - 5,8 % в 2012 году, 4,5 - 5,5 % в 2013 году) Поскольку сначала предприятию необходимо покрыть все свои затраты, а только потом оно сможет получать прибыль от продажи каждой единицы, следующей за объемом продаж в точке безубыточности, запас финансовой прочности представляет собой оценку дополнительного, т.е. сверх уровня безубыточности, объема продаж. Показатели рентабельности: CF = Чистая прибыль + Амортизация CF = 2 609 431 руб. + 200 400 руб. = 2 809 831 руб. 1) Показатель рентабельности продаж: Р пр = Чистая прибыль/Выручка Р пр. = 2 609 431 руб. / 23 400 000 руб. = 0,11 = 11% 2) Показатель рентабельности активов: Р акт = Прибыль/Чистая прибыль Р акт. = 3 069 919 руб. / 2 609 431 руб. = 1,18 = 118% 3) Показатель рентабельности продукции: Р прод = Прибыль/затраты Р прод. = 3 069 919 руб. / 20 330 081 руб. = 0,15 = 15% Амортизационная политика В соответствии с Налоговым кодексом РФ, начисление амортизации осуществляется на основные средства со сроком полезного использования более 12 месяцев и со стоимостью более 10000 руб. Таким образом, амортизационные отчисления за год составят: 1. диван (1шт.) 12 000 руб. 2. компьютер (3 шт.) 90 000 руб. 3. автобус (1 шт.) 900 000 руб. 12 000 + 90 000 + 900 000 = 1 002 000 руб. / 5 лет = 200 400 руб. Амортизационные отчисления за месяц составят: 200 400/12 мес. = 16 700 руб. Кредитная политика Кредитная политика предприятия представляет собой заключение договора с банком под определенный процент. В производственном плане была определенна сумма заемных средств, она равна 1 000 000 руб. Целесообразно определить суммы ежемесячных отчислений ООО «Сбербанк». Но для начала надо определить условия кредитования: Таблица 7.6. Условия кредитования

Предварительная заявка Таблица 7.7. Предварительная заявка на получение кредита в рамках Программы кредитования малого бизнеса

С тем, чтобы получить государственную поддержку на реализацию бизнес-плана, нужно создать юридическое лицо, так как фирма занимается туроператорской деятельностью, и зарегистрировать его в налоговой инспекции по месту нахождения. Организация может получить грант на развитие начинающего бизнеса, деятельность которого менее 1 года с момента регистрации в рамках областной целевой программы «Развитие субъектов малого и среднего предпринимательства на 2009-2013 годы». Для этого турфирме необходимо создать данный бизнес-план и защитить его. После рассмотрения и защиты бизнес-плана организации может быть предоставлена субсидия в размере 90 % от затрат на реализацию бизнес-плана предпринимательского проекта, но не более 300 тыс. рублей, на безвозмездной и безвозвратной основе. Так как организации не будет хватать собственных средств на развитие собственного дела и в частности государственной субсидии, она обратиться за кредитом по льготной процентной ставке под поручительство Фонда в один из банков-партнёров Фонда. Для данного вида деятельности, чтобы получить кредит в банке по льготной процентной ставке под поручительство Фонда Вам необходимо реально проработать не менее 6 месяцев и чтобы денежные средства, связанные с ведением бизнеса проходили через открытый расчётный счёт в одном из банков-партнёров Фонда, в котором в дальнейшем планируется получение кредита. Данные банки взяли на себя обязательства кредитовать представителей малого и среднего бизнеса по ставке рефинансирования Центрального банка РФ увеличенной не более чем на 4 процентных пункта. Под поручительства Фонда банки выдают кредит: - в размере от 200 тыс. рублей и до 30 млн. рублей; - на срок от 3 месяцев и до 2-х лет. Фонд предоставляет поручительство при нехватке собственного залогового обеспечения до 70 % от суммы кредита и процентов по нему, остальные 30 % предприниматели должны обеспечить собственным залогом. Максимальная сумма поручительства на одного заёмщика равна 15 млн. рублей. Стоимость поручительства Фонда составляет 0,5 % годовых. Государственные программы поддержки малого бизнеса на примере Сбербанка: В целях расширения доступности кредитных ресурсов Банка и обеспечения благоприятных условий для развития малого и среднего предпринимательства Северо-Западным банком Сбербанка России ОАО заключены соглашения о сотрудничестве с Гарантийным Фондом Республики Карелия (для организаций и индивидуальных предпринимателей, зарегистрированных на территории республики Карелия). Он предоставляет поручительство по обязательствам субъектов малого и среднего предпринимательства перед банком. Именно к Гарантийному Фонду обратится туроператор в целях получения поручительства. Но поручительство предусматривает и вознаграждение: Размер вознаграждения Фонда по кредитным договорам сроком от 1-го года до 2-х лет - 2,0 % от суммы предоставленного поручительства; Банковская ставка по кредитам 16 % годовых, 1 000 000 * 0,16 = 160 000 руб. Сумма к возврату за год: 1 000 000 + 160 000 = 1 160 000 руб. Сумма к возврату за месяц: 1 160 000 / 12 = 96 666,7 руб. Таблица 7.8. Планирование кредитной политики

Коэффициенты кредитоспособности: 1. Коэффициент автономии - по нему судят о степени зависимости компании от заемных средств: КА= Собственный капитал/ Валюта Баланса = 570 000/ 1 000 000 = 0,57 2. Коэффициент маневренности: Км = Собственный оборотный капитал/ Собственный капитал = 622 546,1/ 570 000= 1,1 Собственные оборотные средства (СОК) включает в себя текущие (оборотные) активы за минусом текущих пассивов (краткосрочной задолженности). Таблица 7.9. Нормативные (контрольные) показатели коэффициентов кредитоспособности

Коэффициенты кредитоспособности туроператора показывают довольно высокую его устойчивость. Налоговая политика Проектируемая туристская фирма по результатам своей деятельности должна производить выплаты в бюджет согласно упрощенной системе налогообложения (УСН, гл. 26.2 НК РФ), так как: • средняя численность работающих не превышает 100 человек; • выручка от продаж за год не превышает 60 млн. руб. или 45 млн. руб. за 9 месяцев, предшествующих переходу на УСН; • стоимость находящегося в собственности амортизируемого имущества не превышает 100 млн. руб. В то же время сохраняется действующий порядок уплаты таких налогов как: транспортный налог, таможенные платежи, государственные пошлины, лицензионные сборы, отчисления на обязательное пенсионное страхование и страхование от несчастных случаев, местный налоги. Налогоплательщик самостоятельно выбирает объекта налогообложения для уплаты единого налога, причем в качестве налогооблагаемой базы могут использоваться: • доходы, которые будут облагаться налогом (по ставке 6%); • доходы, уменьшенные на величину расходов (по ставке 15%). Производятся выплаты по следующим пунктам: • выплаты в размере 15% от разницы между доходами и расходами; • НДФЛ-13%; • местный налог - 4%; • налог на транспорт. Отчетным периодом является квартал, а в качестве налогового периода рассматривается год. Сроки уплаты налога — ежеквартально, до 25 числа месяца, следующего за отчетным кварталом. Расчет сумм налоговых выплат. Таблица 7.10. Налоговые выплаты

Налог на транспорт: это региональный налог, взимаемый с владельцев автотранспортных средств. Величина налога зависит мощности автомобиля. Чем больше лошадиных сил у машины, тем больше размер налога.[7] Таблица 7.11. Расчет налога на транспорт

Местный налог: включая земельный налог, экологические налоги, отчисления по обязательному медицинскому страхованию. Местный налог составляет от 4%. Таблица 7.12. Местные налоги

Все данные выплаты играют значительную роль для формирования бюджетного эффекта предприятия. При упрощенной системе налогообложения к отчетности, сдаваемой по итогам налогового периода, относится: • расчетная ведомость по средствам Фонда социального страхования Российской Федерации по форме 4-ФСС РФ; • сведения о среднесписочной численности работников; • индивидуальные сведения в Пенсионный фонд; • декларация по единому налогу по УСН; • декларация по страховым взносам на обязательное пенсионное страхование, для лиц, производящих выплаты физическим лицам; • сведения о доходах физических лиц по форме 2-НДФЛ; • декларация по земельному налогу; • декларация по транспортному налогу.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-11; просмотров: 167; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.123.10 (0.011 с.) |