Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Относительная эффективность бюджетно-налоговой и кредитно-денежной политики.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Относительная эффективность бюджетно-налоговой и кредитно-денежной политики определяется в зависимости от: а) степени чувствительности функций инвестиций и чистого экспорта к динамике рыночной ставки процента (коэффициенты d и n); б) степени чувствительности спроса на деньги к динамике рыночной ставки процента (коэффициент h).

Эффект вытеснения оказывается относительно незначительным в двух случаях:

Стимулирующая фискальная политика оказывается наиболее эффективной при сочетании относительно крутой IS и относительно пологой LM (рис. 28.9).

В этом случае эффект вытеснения очень мал, так как и повышение ставок процента очень незначительно, и коэффициенты d и n очень малы. Общий прирост Y составляет величину. Стимулирующая фискальная политика относительно неэффективна, если эффект вытеснения превосходит эффект прироста выпуска.

1) инвестиции и чистый экспорт высокочувствительны к динамике процентных ставок, то есть коэффициенты d и n очень велики. В этом случае даже незначительное увеличение R вызовет большое снижение I и Хn и поэтому общий прирост Y будет мал. Графически эта ситуация иллюстрируется относительно пологой кривой IS (рис. 28.10) Наклон кривой LM в данном случае имеет второстепенное значение.

2) Спрос на деньги малочувствителен к динамике R. В этом случае для того, чтобы уравновесить денежный рынок, нужно очень значительное повышение R. Это вызывает очень сильный эффект вытеснения даже при относительно небольших коэффициентах d и n. Графически эта ситуация иллюстрируется более крутой кривой LM (рис. 28.11). Наклон кривой IS в данном случае имеет второстепенное значение.

Относительная эффективность стимулирующей монетарной политики определяется величиной стимулирующего эффекта от увеличения денежной массы и снижения процентных ставок на динамику инвестиций и чистого экспорта. Этот стимулирующий эффект противоположен эффекту вытеснения. Стимулирующий эффект на I и Хn относительно велик в 2 случаях:

Стимулирующая денежно-кредитная политика относительно неэффективна при высокой чувствительности спроса на деньги к динамике R, а также низкой чувствительности инвестиций и чистого экспорта к динамике ставки процента. Пологая LM означает, что денежный рынок приходит в равновесие при очень небольшом снижении R в ответ на рост денежной массы. Даже если I и Xn очень чувствительны к динамике R, такого небольшого снижения процентных ставок оказывается недостаточно, чтобы существенно увеличить инвестиции и чистый экспорт. Поэтому общий прирост выпуска очень мал (рис. 28.16).

Крутая IS означает, что даже при значительном снижении R инвестиции и чистый экспорт возрастут очень слабо, так как коэффициенты d и n очень малы. Поэтому общий прирост выпуска будет незначителен даже при большом увеличении денежного предложения и существенном снижении ставок процента (рис. 28.17).

|

||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 790; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.41 (0.01 с.) |

Относительная эффективность стимулирующей фискальной политики определяется величиной эффекта вытеснения. Если эффект вытеснения меньше, чем эффект роста выпуска, то, при прочих равных условиях, фискальная политика эффективна.

Относительная эффективность стимулирующей фискальной политики определяется величиной эффекта вытеснения. Если эффект вытеснения меньше, чем эффект роста выпуска, то, при прочих равных условиях, фискальная политика эффективна. 1. Если инвестиции и чистый экспорт малочувствительны к повышению процентных ставок на денежном рынке, то есть если коэффициенты чувствительности d и n относительно малы. В этом случае даже значительное увеличение R вызовет лишь небольшое вытеснение I и Xn, и поэтому общий прирост Y будет существенным. Графически эта ситуация иллюстрируется более крутой кривой IS (рис. 28.7). Наклон кривой LM имеет в данном случае второстепенное значение.

1. Если инвестиции и чистый экспорт малочувствительны к повышению процентных ставок на денежном рынке, то есть если коэффициенты чувствительности d и n относительно малы. В этом случае даже значительное увеличение R вызовет лишь небольшое вытеснение I и Xn, и поэтому общий прирост Y будет существенным. Графически эта ситуация иллюстрируется более крутой кривой IS (рис. 28.7). Наклон кривой LM имеет в данном случае второстепенное значение. 2. Если спрос на деньги высокочувствителен к повышению процентных ставок и достаточно незначительного увеличения R, чтобы уравновесить денежный рынок. Поскольку повышение R незначительно, то и эффект вытеснения будет относительно мал (даже при относительно высоких коэффициентах чувствительности I и X к динамике R). Графически эта ситуация иллюстрируется более пологой кривой LM (рис. 28.8). Наклон кривой IS имеет в данном случае второстепенное значение.

2. Если спрос на деньги высокочувствителен к повышению процентных ставок и достаточно незначительного увеличения R, чтобы уравновесить денежный рынок. Поскольку повышение R незначительно, то и эффект вытеснения будет относительно мал (даже при относительно высоких коэффициентах чувствительности I и X к динамике R). Графически эта ситуация иллюстрируется более пологой кривой LM (рис. 28.8). Наклон кривой IS имеет в данном случае второстепенное значение. Эффект вытеснения значителен, если:

Эффект вытеснения значителен, если:

Стимулирующая фискальная политика оказывается наименее эффективной в случае сочетания относительно пологой IS и крутой LM. В этом случае прирост Y, равный (Y0Y1), очень мал, так как и повышение ставок процента очень велико, и коэффициенты d и n значительны (рис. 28.12).

Стимулирующая фискальная политика оказывается наименее эффективной в случае сочетания относительно пологой IS и крутой LM. В этом случае прирост Y, равный (Y0Y1), очень мал, так как и повышение ставок процента очень велико, и коэффициенты d и n значительны (рис. 28.12).

1. Если I и Хn высокочувствительны к динамике процентных ставок. Графически это соответствует относительно пологой IS (рис. 28.13). В этом случае даже незначительное снижение R в ответ на рост денежной массы приводит к значительному росту I и Хn, что существенно увеличивает Y. Угол наклона кривой LM в данном случае имеет второстепенное значение.

1. Если I и Хn высокочувствительны к динамике процентных ставок. Графически это соответствует относительно пологой IS (рис. 28.13). В этом случае даже незначительное снижение R в ответ на рост денежной массы приводит к значительному росту I и Хn, что существенно увеличивает Y. Угол наклона кривой LM в данном случае имеет второстепенное значение. 2. Если спрос на деньги малочувствителен к динамике R. Графически это соответствует относительно крутой LM (рис. 28.14). В этом случае прирост денежной массы сопровождается очень большим снижением процентных ставок, что сильно увеличивает I и Xn даже при относительно незначительных коэффициентах d и n. Угол наклона IS в данном случае имеет второстепенное значение.

2. Если спрос на деньги малочувствителен к динамике R. Графически это соответствует относительно крутой LM (рис. 28.14). В этом случае прирост денежной массы сопровождается очень большим снижением процентных ставок, что сильно увеличивает I и Xn даже при относительно незначительных коэффициентах d и n. Угол наклона IS в данном случае имеет второстепенное значение.

Стимулирующая денежно-кредитная политика наиболее эффективна при сочетании относительно крутой LM и пологой IS (рис. 28.15). В этом случае и снижение процентных ставок весьма существенно и коэффициенты d и n значительны. Поэтому прирост Y, равный (Y0Y1), относительно велик.

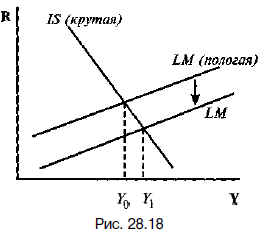

Стимулирующая денежно-кредитная политика наиболее эффективна при сочетании относительно крутой LM и пологой IS (рис. 28.15). В этом случае и снижение процентных ставок весьма существенно и коэффициенты d и n значительны. Поэтому прирост Y, равный (Y0Y1), относительно велик. Монетарная политика наименее эффективна при одновременном сочетании крутой IS и пологой LM. В этом случае и R снижается незначительно, и реакция на это со стороны I и Xn очень слабая. Поэтому общий прирост очень невелик и равен (Y0;Y1) (рис. 28.18).

Монетарная политика наименее эффективна при одновременном сочетании крутой IS и пологой LM. В этом случае и R снижается незначительно, и реакция на это со стороны I и Xn очень слабая. Поэтому общий прирост очень невелик и равен (Y0;Y1) (рис. 28.18).