Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основні методи аналізу ризиківСодержание книги

Поиск на нашем сайте

При управлінні проектами важливо вчасно звернути увагу на визначення ризику в процесі оцінки доцільності прийняття тих чи інших рішень. Метою аналізу ризику є надання потенційним партнерам необхідної інформації та даних для прийняття рішень про доцільність участі в проекті та розробки заходів по захисту від можливих фінансових втрат. Організація робіт по аналізу ризиків може виконуватись в наступній послідовності: 1) підбір досвідченої команди експертів; 2) підготовка спеціальних запитань та зустрічі з експертами; 3) вибір техніки аналізу ризику; 4) встановлення факторів ризику та їх значимості; 5) створення моделі механізму дії ризиків; 6) встановлення взаємозв’язку окремих ризиків та сукупного ефекту від їх дії; 7) розподіл ризиків між учасниками проекту; 8) розгляд результатів аналізу ризиків, частіше всього у вигляді звіту. Аналіз ризиків поділяють на два види: кількісний та якісний. Кількісний аналіз ризику повинен дати можливість визначити число та розміри окремих ризиків та ризику проекту в цілому. Якісний аналіз визначає фактори, межі та види ризиків. Для аналізу ризику використовують метод аналогії, метод експертних оцінок, розрахунково-аналітичний метод та статистичний метод. Метод аналогій передбачає використання даних по інших проектах, які вже виконані. Цей метод використовується страховими компаніями, які постійно публікують дані про найбільш важливі зони ризику та понесені витрати. Експертний метод, який відомий як метод експертних оцінок, стосовно підприємницьких проектів може бути реалізований шляхом вивчення думок досвідчених керівників та спеціалістів. При цьому доцільно встановити показники найбільш допустимих, критичних та катастрофічних втрат, маючи на увазі як їх рівень так і ймовірність. Розрахунково-аналітичний метод базується на теоретичних уявленнях. Хоча прикладна теорія ризику добре розроблена лише для страхового та грального ризику. Статистичний метод спочатку використовувався в системі ПЕРТ (PERT) для визначення очікуваної тривалості кожної роботи та проекту в цілому. Останнім часом найбільш застосовуваним став метод статистичних випробувань (метод “Монте–Карло”). До переваг цього методу відносять можливість аналізувати та оцінювати різні шляхи реалізації проекту. Розглядаючи питання методики визначення ризику, слід звернути увагу, що початковим пунктом в аналізі ризику проекту є встановлення невизначеності, притаманної грошовим потокам проекту. Цей аналіз можна проводити декількома шляхами, починаючи з неформального судження до комплексних економічних та статистичних аналізів, що включають самостійні підрахунки до великомасштабних комп’ютерних моделей. Зупинимось на таких методиках визначення ризику проекту: 1. Аналіз чутливості реагування. Ми знаємо, що більшість із змінних, що визначають грошові потоки проекту, базуються на ймовірності розподілу, а отже, з впевненістю невідомі. Також ми знаємо, що більшість їх змінна у ключовій вхідній змінній величині (такій як обсяг продажу) зумовлює чисту теперішню вартість (ЧТВ) проекту змінюватись. Метод ЧТВ базується на методології дисконтування грошових потоків. Для застосування цього підходу ми використаємо такі етапи: 1. Знаходимо теперішню вартість кожного грошового потоку, включаючи як прибутки, так і витрати, дисконтовану на вартість капіталу. 2. Сумуємо ці дисконтовані грошові потоки і отриманий результат визначимо як чисту теперішню вартість проекту. Якщо ЧТВ>0, то проект доцільно прийняти. У протилежному випадку від нього слід відмовитись. Якщо ми маємо два проекти, що виключають один одного, то перевага віддається проекту з більшим значенням ЧТВ (Net Present Value).

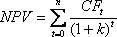

де k – вартість капіталу проекту; t – порядковий номер розрахунку; n –кількість років. Очікувані фіксовані та змінні витрати проекту будемо називати базовими, так як у ході управління вони будуть змінюватись. В аналізі чутливості, ми змінюємо кожну змінну величину на декілька визначених процентних пункти, вище та нижче очікуваної величини, не зачіпаючи інші фактори. Таким чином, визначаємо вплив кожного фактора (обсяг продажу, змінні фактори і вартість капіталу) на значення ЧТВ. Набір значень ЧТВ зображується на графіку разом із змінною величиною, що була змінена. Схема показує графіки чутливості проекту для трьох ключових вхідних змінних величин (чим крутіший нахил, тим чутливіша ЧТВ до змін у змінних величинах. Якщо ми розглядаємо два проекти, то той, який з крутішими лініями чутливості, буде ризикованішим). 2. Аналіз сценарію. Методика аналізу ризику, яка розглядає чутливість реагування ЧТВ до змін в ключових змінних величинах та можливий інтервал значень цих змінних. При цьому економіст відбирає “поганий” набір обставин (низька ціна продажу, низький обсяг продажу, високі змінні витрати на одиницю тощо), базовий та “добрий”. Потім розраховуються ЧТВ при поганих і сприятливих обставинах і порівнюються з очікуваною ЧТВ або ЧТВ у базовому випадку.

Таблиця прикладу розрахунку чистої теперішньої вартості (NPV)

NPV =

= 0,25х(-5768)+0,5х6989+0,25х23390 = 7900 тис. грн.

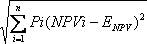

Стандартне відхилення від NPV дорівнює 10439 тис. грн.

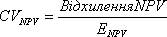

Відхилення NPV =

де

Нарешті, коефіцієнт варіації ЧТВ проекту (СV) дорівнює 1,3:

Коефіцієнт варіації ЧТВ проекту можна порівняти з коефіцієнтом “середнього проекту”, щоб отримати уявлення про відносну ризиковість проекту. Існуючі проекти корпорації, в середньому, мають коефіцієнт варіації приблизно 1,0. Таким чином, на основі цього виміру ризику проекту менеджери корпорації прийдуть до висновку, що даний проект більш ризикований, чим “середній” проект корпорації.

3. Ринковий ризик (або бета-ризик). Розглянемо за допомогою прикладу. Середніми ризиками вважаються ті, що мають тенденцію підніматися й зменшуватися синхронно з розвитком загального ринку. Визначимо рівняння ризику:

Наприклад, = 1,1; = 8%; = 12%. Таким чином, вартість капіталу дорівнює 12,4 %. Тобто, інвестори дадуть гроші в борг компанії для інвестування в проекти з середнім ризиком тільки у тому випадку, якщо вона сподівається заробити 12,4%, або більше на цих грошах. Якщо загальний бета-коефіцієнт корпорації знаходиться в інтервалі між 1,1 та 1,5, то його точне значення буде залежати від розміру інвестицій у проект. Результати розрахунків можна зобразити графічно, де на осі Х – ризик (= 0,5; 1,1; 1,5), а на осі У – норма прибутку (10%, 12%, 14% ‑ відповідно до розрахунків). Якщо ймовірна норма прибутку даного проекту знаходиться вище прямої, тоді цей проект варто реалізовувати, оскільки його ймовірної норми прибутку більш, ніж достатньо для компенсації ризику, і навпаки. Отже, чим вище бета-ризик, тим більш необхідна норма прибутку для компенсації інвесторам за цей ризик. 4. Визначення точки беззбитковості. Даний показник характеризує обсяг продажу, при якому виручка від реалізації продукції співпадає з витратами виробництва. Показник розраховується як на основі графічного методу, так і за математичною формулою. При визначенні даного показника витрати на виробництво продукції поділяються на умовно-постійні (Вп) та змінні (Вз). Відповідно, точка беззбитковості визначається за формулою:

де О – точка беззбитковості, од.

Вn – постійні витрати (не змінюються при зміні обсягу виробництва) на всю програму проекту, грн.; Ц – ціна одиниці продукції, грн.; Вз – витрати змінні (змінюються прямопропорційно обсягу виробництва) на од., грн. 5. Дерево рішень. Для побудови “дерева рішень” аналітик визначає склад і тривалість фаз життєвого циклу проекту; виділяє ключові події, які можуть вплинути на подальший розвиток проекту, та можливий час їх настання; аналітик обирає всі можливі рішення, які можуть бути прийнятими в результаті настання кожної із подій, та визначає ймовірність кожного із них; останнім етапом аналізу даних для побудови “дерева рішень” є встановлення вартості кожного етапу здійснення проекту (вартості робіт між ключовими подіями) в поточних цінах. На основі даних будується “дерево рішень”. Його вузли представляють ключові події, а стрілки, що їх поєднують – перелік робіт по реалізації проекту. Крім того, приводиться інформація відносно часу, вартості робіт і ймовірності розвитку того чи іншого рішення. В результаті побудови дерева рішень визначається ймовірність кожного сценарію розвитку проекту, а також чистий приведений дохід (ЧПД) по кожному сценарію та по проекту в цілому.

Наприклад,

0 – 1 – передінвестиційні дослідження; 1 – 2 – розробка пакета технічної та економічної документації; 2 – 3 – проведення торгів, підписання контрактів тощо; 3 – 4 – реалізація проекту; 4 – 5 – отримання прибутку від першого року реалізації проекту. В даному прикладі подано спрощений лише один сценарій “дерева рішень”, на практиці таких сценаріїв декілька, по кожному з яких визначається їх теперішня вартість, позитивний інтегральний показник якої вказує на можливий ступінь ризику. 6. Метод “Монте–Карло”. Цей метод базується на використанні імітаційних моделей, що дозволяють створити певну кількість сценаріїв, які узгоджуються із заданими обмеженнями по конкретному проекту. На практиці даний метод можливо застосовуватше з використанням комп’ютерних програм, що дозволяють описати прогнозні моделі і розрахувати велику кількість можливих сценаріїв. В якості прогнозної моделі виступають математичні залежності, отримані при розрахунку показників економічної ефективності (як правило, ЧПД). Повинні бути виявлені всі змінні, що впливають на кінцевий результат, якомога точно з описом ступеню цих залежностей [13].

|

||

|

|

Последнее изменение этой страницы: 2016-08-15; просмотров: 405; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.102 (0.01 с.) |

очікувані чисті грошові потоки у період t;

очікувані чисті грошові потоки у період t;

=

= ,

, очікувана чиста теперішня вартість.

очікувана чиста теперішня вартість.

,

,

- безризикова ставка прибутку;

- безризикова ставка прибутку;

- потрібна ставка прибутку;

- потрібна ставка прибутку; - бета-коефіцієнт по прибутку.

- бета-коефіцієнт по прибутку. ,

,