Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оптимізація недостатньої кількості ресурсівСодержание книги

Поиск на нашем сайте

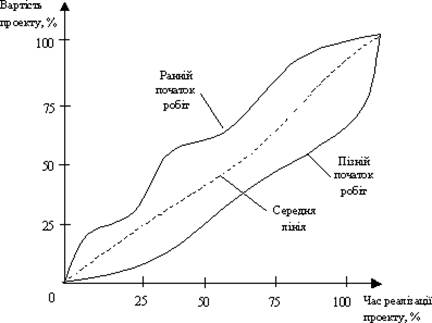

Для узгодження календарних термінів виконання робіт із наявними ресурсами, з метою подальшого контролю та прийняття відповідних рішень здійснюють також календарне планування витрат, тобто розподіл витрат по ранніх та пізніх термінах виконання. Плануючи витрати, необхідно мати дані про щорічну потребу у фінансуванні, а для початку — її поквартальний і помісячний поділ. Тому процес формування бюджету проекту є розподілом кошторисної вартості в часі за календарним планом. Бюджет проекту необхідно складати так, щоб усі його компоненти (зокрема, розрахунки) можна було легко аналізувати й перевіряти. Загальний бюджет відбиває витрати коштів на проект за роками протягом усього періоду його реалізації. При цьому бюджет з поквартальним і помісячним поділом визначають із великим ступенем точності, а бюджети наступних років можуть змінюватися зі зміною цін. На загальному бюджеті базуються плани окремих виконавців. Складовими календаря бюджету проекту є: Ø календар витрат (включаючи дати платежів); Ø умови платежів, принаймні для основних категорій витрат; Ø критичні моменти реалізації проекту (наприклад, необхідність одночасних платежів у певний період) і засоби зниження пов’язаних із цим ризиків. Календар реалізації бюджету має три рівні. На першому рівні послідовно підсумовують кошторисну вартість усіх робіт календарного плану і будують інтегральну криву освоєння коштів протягом усього періоду реалізації проекту. При цьому розглядають альтернативні варіанти планування витрат: за ранніх і пізніх термінів початку робіт і усереднений (найімовірніший) варіант розподілу витрат у часі. Приклад інтегральної кривої вартості проекту наведений на рис. 7.1.

На другому рівні визначають джерела надходження коштів для реалізації проекту і конкретизують терміни фінансування окремих етапів реалізації проекту. На третьому рівні розраховують реальну вартість реалізації проекту для його замовника (власника) з урахуванням вартості у часі. При визначені планових дат, при складанні календарного бюджету, необхідно враховувати також ресурсні обмеження. Взагалі, існує три види залежності потреби в ресурсах від тривалості робіт: Ø постійний ‑ протягом всього циклу виконання робіт, величина запланованих ресурсів не змінюється; Ø ступінчастий ‑ протягом роботи завантаження ресурсу змінюється скачкоподібно; Ø трикутниковий, тобто зростає від початку роботи до максимального значення, а потім спадає до кінця роботи. Якщо ресурс лімітований або його неможливо збільшити, то потрібно продовжити тривалість роботи, поки цей ресурс не стане доступним. Інший випадок, якщо неможливо подовжити тривалість виконання проекту, то потреба в ресурсах задовольняється шляхом їх додаткового придбання. Якщо потреби в ресурсах відомі та встановлені дати початку та закінчення, то можливо побудувати таблицю рівнів ресурсів або ресурсну гістограму, тобто визначити функцію зміни потреб для кожного виду ресурсів. Гістограма потреби в ресурсах подібна до стовпчикових діаграм, по горизонтальній осі вказуються календарні терміни, а по вертикалі – щоденна кількість необхідних для виконання усіх робіт ресурсів, тобто фіксується кількість наявних ресурсів у розрізі календарного часу (рис 7.2.).

Зіставлення необхідних та наявних ресурсів дає змогу визначити нестачу або їх надлишок, і якщо потреба в деякому виді ресурсу перевищує наявну, то можливо доцільно буде змінити час в календарному плані, щоб зменшити цю потребу. Це можливо зробити за рахунок використання резервів часу робіт, що не лежать на критичному шляху, або можна збільшити тривалість проекту в цілому.

Рис. 7.3. Приклади діаграм потреби ресурсів до і після згладжування

Покращити завантаження ресурсами можна шляхом згладжування ресурсів. Суть згладжування ресурсів полягає в зсуненні календарних термінів виконання робіт у межах запасу часу. Шляхами згладжування є зміна логічних зв’язків та зміщення некритичних робіт у межах запасу часу. Змінюють лише по одному ресурсу. Задачі розподілу ресурсів зустрічаються в різних варіантах постановки. Залежно від прийнятого критерію оптимальності та характеру обмежень виділяють: Ø задачі мінімізації відхилень від заданих термінів або мінімізації термінів надходжень подій при дотриманні обмежень на ресурси;

Ø задачі оптимізації деяких показників якості використання ресурсів при заданих термінах виконання робіт. Аналіз ресурсів в цілому потребує значної кількості математичних обрахунків, тому, в переважній більшості, він виконується за допомогою комп’ютерних програм.

|

||

|

|

Последнее изменение этой страницы: 2016-08-15; просмотров: 474; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.102 (0.008 с.) |