Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Категории товаров, выработанных из нефтиСодержание книги

Поиск на нашем сайте

Список изменяющих документов (в ред. Постановлений Правительства РФ от 03.01.2014 N 2, от 29.11.2014 N 1274, от 20.12.2014 N 1427)

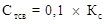

1. В настоящей методике устанавливаются формулы, применяемые при расчете ставок вывозных таможенных пошлин на отдельные категории товаров, выработанных из нефти. 2. Ставка вывозной таможенной пошлины на отдельные категории товаров, выработанных из нефти, за исключением сжиженных углеводородных газов и товаров, предусмотренных пунктом 4 настоящей методики, рассчитывается по формуле: (в ред. Постановления Правительства РФ от 20.12.2014 N 1427)

где: К - расчетный коэффициент в отношении отдельных категорий товаров, выработанных из нефти, за исключением сжиженных углеводородных газов, определенный согласно приложению;

3. Ставка вывозной таможенной пошлины на сжиженные углеводородные газы, классифицируемые кодами ТН ВЭД ТС 2711 12 - 2711 19 000 0, рассчитывается с учетом средней цены на сжиженные углеводородные газы на границе с Республикой Польша (DAF Брест), сложившейся за период мониторинга, проводимого в соответствии с постановлением Правительства Российской Федерации от 26 февраля 2013 г. N 154, по одной из формул:

При этом:

4. Ставка вывозной таможенной пошлины на этан, бутан, изобутан, классифицируемые кодом ТН ВЭД ТС 2901 10 000 1, рассчитывается по формуле:

где (п. 4 введен Постановлением Правительства РФ от 20.12.2014 N 1427)

Приложение к методике расчета ставок вывозных таможенных пошлин на отдельные категории товаров, выработанных из нефти

РАСЧЕТНЫЕ КОЭФФИЦИЕНТЫ В ОТНОШЕНИИ ОТДЕЛЬНЫХ КАТЕГОРИЙ ТОВАРОВ, ВЫРАБОТАННЫХ ИЗ НЕФТИ (ЗА ИСКЛЮЧЕНИЕМ СЖИЖЕННЫХ УГЛЕВОДОРОДНЫХ ГАЗОВ)

Список изменяющих документов (в ред. Постановления Правительства РФ от 29.11.2014 N 1274)

-------------------------------- <*> Для целей применения настоящего приложения товары определяются исключительно кодами ТН ВЭД ТС. Наименование позиции приведено только для удобства пользования.

Пример 1: Российская компания ОАО «Нефть и газовый конденсат» осуществляет поставку сырой нефти в количестве 100 тонн. По условиям контракта стоимость нефти (ТН ВЭД 2709 00 0000) котируется в соответствии с ценой, сложившейся на роттердамской бирже на момент пересечения товаром таможенной границы. При пересечении границы мировая цена на сырую нефть составила 220 долларов за тонну. Курс доллара, 40 рублей за 1 доллар США. Требуется определить размер пошлины, которую уплатит российский экспортер.

1) 220 – 182,5 =37,5 2) 37,5 Х 0,42 =15,8 3) Ст нефть = 15,8 +29,2 =45 4) ∑Пэ = 45 х 100 = 4500 х 40 =180 000 рублей Задача 2.2 Российская компания ОАО «Нефть и газ» осуществляет поставку нефти сырой, классифицируемой кодом ТН ВЭД ТС 2709 00 900 1. Нефть предполагается в вывозу в сентябре 2017 года в количестве 700 тонн. Средняя цена на сырую нефть за период мониторинга составляет 230 долларов США. Курс доллара США, 50 руб. за доллар. Требуется рассчитать сумму пошлины, которая подлежит уплате Рассчитывается по особой формуле:

где:

К - приростной коэффициент, принимаемый равным 42 процентам (для всех календарных месяцев, приходящихся на период с 1 января по 31 декабря 2015 г. включительно), 36 процентам (для всех календарных месяцев, приходящихся на период с 1 января по 31 декабря 2016 г. включительно), 30 процентам (для всех календарных месяцев, начиная с 1 января 2017 г.). При отрицательном значении

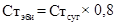

Свтп = (230 -182,5) х 0,3 – 56,57 – 230 х 0,14 14,25 – 56,57 -32,2 =14,25 -24,37 = - 10,12, т.е. «0» И ∑Пэ =0 Задача 2.3 Компания ОАО «Нефть и газ» осуществляет поставку сверхвязкой нефти, классифицируемой кодом ТН ВЭД ТС 2709 00 900 2, в количестве 1100 тонн. Средняя цена на нефть 270 долларов. По условиям контракта поставка осуществляется в сентябре 2015 года. Курс доллара, 40 рублей за доллар. Требуется рассчитать сумму вывозной таможенной пошлины, подлежащей уплате. по особой формуле:

где При отрицательном значении Кс = 29,2 + (270 -182,5) х 0,57 = 29,2 + 49,9 =79,1 Стсв = 0,1 х 79,1 = 7,91 ∑Пэ = 7,91 х 1100 =8701 долл. х 40 =348 040 руб.

Задача 2.4 Компания ОАО «Дизель» осуществляет поставку на экспорт бензина прямогонного, классифицируемого кодом товарной позиции 2710 12 250 9,в количестве 1300 тонн. По условиям контракта поставки будут осуществляться с 1 января по 31 декабря 2015 года. Средняя стоимость сырой нефти за период мониторинга цен составляет 155 долл. за тонну. Курс доллара 50 рублей за доллар. Требуется: рассчитать сумму вывозной таможенной пошлины, подлежащей уплате.

1. Ставка вывозной таможенной пошлины на отдельные категории товаров, выработанных из нефти, за исключением сжиженных углеводородных газов и товаров, рассчитывается по формуле:

где: К - расчетный коэффициент в отношении отдельных категорий товаров, выработанных из нефти, за исключением сжиженных углеводородных газов, определенный согласно приложению;

К=0,85 Стнефть = 0,45 х (155 -146) + 12,78 =16,83 Стнп = 0,85 х 16,83 =14,31 долл. ∑Пэ = 14,31 х 1300 х 50 =930 150 рублей Задача 2.5 Российская компания ОАО «Нефть и газовый конденсат» осуществляет поставку сжиженного газа, классифицируемого кодами ТН ВЭД ТС 2711 12 - 2711 19 000 0 в количестве 2000 тонн. По условиям контракта стоимость газа котируется в соответствии с ценой, сложившейся на момент пересечения товаром таможенной границы с Республикой Польша (DAF Брест) При пересечении границы мировая цена на товар составила 750 долларов за тонну. Курс доллара, 50 рублей за 1 доллар США. Требуется определить сумму вывозной таможенной пошлины, которую уплатит российский экспортер.

При этом:

Стсут = 135 + 0,7 х (750 - 740) = 142 долл. За тонну ∑Пэ = 142 х 2000 =284 000 х 50 = 14 200 000 рублей Задача 2.6. Фирма ООО «Агросервис» зарегистрированная на территории Российской Федерации, по адресу 186810, ст. Вешенская Краснодарский край, ул. Шолохова, д.7 вывозит семена для посева, классифицируемые кодом товарной позиции 1206 00 910 0 Общий вес партии товара 600000 кг. Таможенная стоимость товара 1 800 000 руб. Курс евро, составляет 60 рублей за евро.

Требуется Рассчитать сумму вывозной таможенной пошлины, подлежащей уплате. 1) ∑Пэа=1800 000 х 0,1324 =238320 руб. 2) ∑Пэс= 600 х19,88 х60 = 715680 руб.- к уплате как наибольшая

Задача 2.7. Компания «Агроэкспорт» вывозит семена подсолнечника в количестве 5000 кг., таможенная стоимость 1250 000 руб. Курс евро 46 руб. Ставка пошлины. 1206 00 Семена подсолнечника, дробленые 20, но не менее или недробленые 30 евро за 1000 кг Требуется определить размер пошлины, которую уплатит российский экспортер. РЕШЕНИЕ1250 000 х 0,20 =250 000 руб. – к уплате 5 (5 раз по 1000) х 30 х 46 =6900 руб.

Задача 2.8. Компания ОАО «Карлес» вывозит топливную древесину (поленья) в количестве 10 000 куб.м., таможенная стоимость 2 500 000 руб. Курс евро 47 руб. Ставка пошлины4401 10 000 9 Древесина топливная в виде 6,5, но не менее бревен, поленьев, сучьев, 4 евро за 1 м3

Требуется определить размер пошлины, которую уплатит российский экспортер.

2 500 000 х0, 065 =162 500 руб. 10 000 х 4 х47 =1 880 000 руб. – к уплате

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 870; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.008 с.) |

,

, - ставка вывозной таможенной пошлины на нефть сырую, классифицируемую кодом ТН ВЭД ТС 2709 00, за исключением нефти сырой, классифицируемой кодами ТН ВЭД ТС 2709 00 900 1, 2709 00 900 3, 2709 00 900 2, и газового конденсата, классифицируемого кодом ТН ВЭД ТС 2709 00 100 1, рассчитанная в соответствии с методикой расчета ставок вывозных таможенных пошлин на нефть сырую, утвержденной постановлением Правительства Российской Федерации от 29 марта 2013 г. N 276.

- ставка вывозной таможенной пошлины на нефть сырую, классифицируемую кодом ТН ВЭД ТС 2709 00, за исключением нефти сырой, классифицируемой кодами ТН ВЭД ТС 2709 00 900 1, 2709 00 900 3, 2709 00 900 2, и газового конденсата, классифицируемого кодом ТН ВЭД ТС 2709 00 100 1, рассчитанная в соответствии с методикой расчета ставок вывозных таможенных пошлин на нефть сырую, утвержденной постановлением Правительства Российской Федерации от 29 марта 2013 г. N 276. - при средней цене до 490 долларов США за 1 тонну (включительно);

- при средней цене до 490 долларов США за 1 тонну (включительно); - при средней цене выше 490 долларов США за 1 тонну, но не более 640 долларов США за 1 тонну (включительно);

- при средней цене выше 490 долларов США за 1 тонну, но не более 640 долларов США за 1 тонну (включительно); - при средней цене выше 640 долларов США за 1 тонну, но не более 740 долларов США за 1 тонну (включительно);

- при средней цене выше 640 долларов США за 1 тонну, но не более 740 долларов США за 1 тонну (включительно); - при средней цене выше 740 долларов США за 1 тонну.

- при средней цене выше 740 долларов США за 1 тонну. - расчетный коэффициент в отношении сжиженных углеводородных газов, равный 0;

- расчетный коэффициент в отношении сжиженных углеводородных газов, равный 0; - расчетный коэффициент в отношении сжиженных углеводородных газов, равный 0,5;

- расчетный коэффициент в отношении сжиженных углеводородных газов, равный 0,5; - расчетный коэффициент в отношении сжиженных углеводородных газов, равный 0,6;

- расчетный коэффициент в отношении сжиженных углеводородных газов, равный 0,6; - расчетный коэффициент в отношении сжиженных углеводородных газов, равный 0,7;

- расчетный коэффициент в отношении сжиженных углеводородных газов, равный 0,7; - средняя цена на сжиженные углеводородные газы в долларах США за 1 тонну, сложившаяся за период мониторинга, проводимого в соответствии с постановлением Правительства Российской Федерации от 26 февраля 2013 г. N 154.

- средняя цена на сжиженные углеводородные газы в долларах США за 1 тонну, сложившаяся за период мониторинга, проводимого в соответствии с постановлением Правительства Российской Федерации от 26 февраля 2013 г. N 154. (с 1 января по 31 декабря 2015 г.);

(с 1 января по 31 декабря 2015 г.); (с 1 января по 31 декабря 2016 г.);

(с 1 января по 31 декабря 2016 г.); (с 1 января по 31 декабря 2017 г.);

(с 1 января по 31 декабря 2017 г.); (с 1 января по 31 декабря 2018 г.);

(с 1 января по 31 декабря 2018 г.); (с 1 января по 31 декабря 2019 г.);

(с 1 января по 31 декабря 2019 г.); (с 1 января по 31 декабря 2020 г.);

(с 1 января по 31 декабря 2020 г.); (с 1 января по 31 декабря 2021 г.);

(с 1 января по 31 декабря 2021 г.); (с 1 января 2022 г.);

(с 1 января 2022 г.); - ставка вывозной таможенной пошлины на сжиженные углеводородные газы, классифицируемые кодами ТН ВЭД ТС 2711 12 - 2711 19 000 0, рассчитанная в соответствии с пунктом 3 настоящей методики.

- ставка вывозной таможенной пошлины на сжиженные углеводородные газы, классифицируемые кодами ТН ВЭД ТС 2711 12 - 2711 19 000 0, рассчитанная в соответствии с пунктом 3 настоящей методики. - при превышении сложившейся за период мониторинга средней цены на нефть сырую марки "Юралс" на мировых рынках нефтяного сырья (средиземноморском и роттердамском) уровня 182,5 доллара США за 1 тонну (для всех календарных месяцев, приходящихся на период с 1 января по 31 декабря 2015 г. включительно);

- при превышении сложившейся за период мониторинга средней цены на нефть сырую марки "Юралс" на мировых рынках нефтяного сырья (средиземноморском и роттердамском) уровня 182,5 доллара США за 1 тонну (для всех календарных месяцев, приходящихся на период с 1 января по 31 декабря 2015 г. включительно); ,

, - средняя цена на нефть сырую марки "Юралс" на мировых рынках нефтяного сырья (средиземноморском и роттердамском) за период мониторинга;

- средняя цена на нефть сырую марки "Юралс" на мировых рынках нефтяного сырья (средиземноморском и роттердамском) за период мониторинга; , получаемом при расчете в соответствии с настоящим пунктом, значение

, получаемом при расчете в соответствии с настоящим пунктом, значение  ,

, - сумма 29,2 доллара США за 1 тонну и 57 процентов (для всех календарных месяцев, приходящихся на период с 1 января по 31 декабря 2015 г. включительно) либо 55 процентов (для всех календарных месяцев, начиная с 1 января 2016 г.) разницы между сложившейся за период мониторинга средней цены на нефть сырую марки "Юралс" на мировых рынках нефтяного сырья (средиземноморском и роттердамском) в долларах США за 1 тонну и 182,5 доллара США.

- сумма 29,2 доллара США за 1 тонну и 57 процентов (для всех календарных месяцев, приходящихся на период с 1 января по 31 декабря 2015 г. включительно) либо 55 процентов (для всех календарных месяцев, начиная с 1 января 2016 г.) разницы между сложившейся за период мониторинга средней цены на нефть сырую марки "Юралс" на мировых рынках нефтяного сырья (средиземноморском и роттердамском) в долларах США за 1 тонну и 182,5 доллара США. , получаемом при расчете в соответствии с настоящим пунктом, значение

, получаемом при расчете в соответствии с настоящим пунктом, значение  - ставка вывозной таможенной пошлины на нефть сырую, классифицируемую кодом ТН ВЭД ТС 2709 00, за исключением нефти сырой, классифицируемой кодами ТН ВЭД ТС 2709 00 900 1, 2709 00 900 3, 2709 00 900 2, и газового конденсата, классифицируемого кодом ТН ВЭД ТС 2709 00 100 1, рассчитанная в соответствии с методикой расчета ставок вывозных таможенных пошлин на нефть сырую.

- ставка вывозной таможенной пошлины на нефть сырую, классифицируемую кодом ТН ВЭД ТС 2709 00, за исключением нефти сырой, классифицируемой кодами ТН ВЭД ТС 2709 00 900 1, 2709 00 900 3, 2709 00 900 2, и газового конденсата, классифицируемого кодом ТН ВЭД ТС 2709 00 100 1, рассчитанная в соответствии с методикой расчета ставок вывозных таможенных пошлин на нефть сырую. - при превышении сложившейся за период мониторинга средней цены на нефть сырую марки "Юралс" на мировых рынках нефтяного сырья (средиземноморском и роттердамском) уровня 146 долларов США за 1 тонну, но не более 182,5 доллара США за 1 тонну (включительно);

- при превышении сложившейся за период мониторинга средней цены на нефть сырую марки "Юралс" на мировых рынках нефтяного сырья (средиземноморском и роттердамском) уровня 146 долларов США за 1 тонну, но не более 182,5 доллара США за 1 тонну (включительно);