Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Информационная система, ее роль и место в системе управленияСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте СТРУКТУРА И СОДЕРЖАНИЕ ИНФОРМАЦИОННЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ

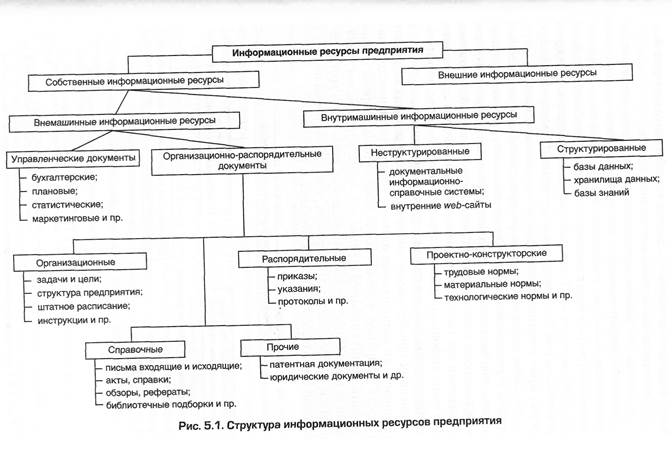

Информационные ресурсы, как и иные ресурсы (материальные, трудовые, финансовые, энергетические и пр.), играют центральную роль в управлении предприятием. В отличие от определения общегосударственных информационных ресурсов, приведенного выше, под информационным ресурсом предприятия (организации) будем понимать совокупность собственных и внешних (поступающих извне) данных, как бумажных, так и электронных, предназначенных для его функционирования и развития. Структура информационных ресурсов предприятия приведена на рис. 5.1. Рассмотрим их содержание. Формы существования такого рода ресурсов могут быть следующими: бумажные документы; электронные документы; базы данных; базы знаний; weft-сайты; файлы различной природы (аудио, видео) и т.д. В сущности, информационные ресурсы — это общий объем данных и знаний, циркулирующих, входящих в предприятие и исходящих из него, материализованных на каком-либо носителе. Согласно рис. 5.1 все информационные ресурсы делятся на две группы: собственные и внешние. Собственные — это те, что генерируются внутри предприятия, внешние поступают извне.

Собственные информационные ресурсы в зависимости от материального носителя делятся на внемашинные и внутримашинные. Внемашинные — это, как правило, бумажные документы управленческого и организационно-распорядительного характера. Управленческие документы отражают производственные, хозяйственные, финансовые и прочие операции, выполняемые в процессе функционирования предприятия. К таким документам относятся плановые, бухгалтерские, аналитические, статистические, маркетинговые, логистические и пр. Документы организационно-распорядительного характера делятся на следующие группы: • организационные (задачи и цели предприятия, структура предприятия, штатное расписание, устав предприятия и т.д.); • распорядительные (приказы, указания, предписания, инструкции и пр.); • справочные (письма входящие и исходящие, акты, справки, обзоры, рефераты, библиотечные подборки и т.д.); • проектно-конструкторские и технологические (трудовые, материальные и технологические нормы); • прочие (патентная, юридическая и иная документация). Внешние информационные ресурсы могут быть как платными (приобретаемыми), так и предоставляемыми сторонними организациями в соответствии с договоренностями или обязательствами (получаемые ресурсы). Некоторые документы данного класса представлены на рис. 5.2. Как те, так и другие могут иметь и бумажную форму представления, и передаваться по каналам связи.

Внешние информационные ресурсы возникают во внешней среде и отражают экономические, социальные, рыночные, технологические, банковские, налоговые, страховые и другие отношения, в которых находятся предприятия с иными хозяйствующими субъектами или государственными органами. Форма существования таких информационных ресурсов — это web-сайты, электронные документы, документальные хранилища данных. Внешние приобретаемые информационные ресурсы включают периодически выполняемые платные услуги аналитического характера. Например, в различных консалтинговых фирмах можно заказать анализ динамики курса валют, кросс-курсы валют, динамики ценных бумаг, ставок привлекаемых рублевых и других депозитов, информацию о конкурентах, тенденциях в изменениях в деловой среде и состоянии международных рынков и т.д. В отличие от приобретаемых, получаемые информационные ресурсы отражают деловые и другие отношения со сторонними, выше или ниже стоящими организациями. Содержательно информационные ресурсы данного класса отражают информацию, получаемую из банков, страховых, налоговых и прочих организаций. Особое место в данном классе занимают интернет-ресурсы отдельных министерств и ведомств. Собственные информационные ресурсы могут быть либо структурированными, и тогда они подлежат арифметической, логической и другой обработке программными средствами, либо нет, что не позволяет осуществлять с ними подобные операции. Структурируемые информационные ресурсы — это базы данных, хранилища данных, базы знаний и т.д.

ИНФОРМАЦИОННАЯ БЕЗОПАСНОСТЬ И ЗАЩИТА ИНФОРМАЦИИ

СТРУКТУРА И СОДЕРЖАНИЕ ИНФОРМАЦИОННЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ

Информационные ресурсы, как и иные ресурсы (материальные, трудовые, финансовые, энергетические и пр.), играют центральную роль в управлении предприятием. В отличие от определения общегосударственных информационных ресурсов, приведенного выше, под информационным ресурсом предприятия (организации) будем понимать совокупность собственных и внешних (поступающих извне) данных, как бумажных, так и электронных, предназначенных для его функционирования и развития. Структура информационных ресурсов предприятия приведена на рис. 5.1. Рассмотрим их содержание. Формы существования такого рода ресурсов могут быть следующими: бумажные документы; электронные документы; базы данных; базы знаний; weft-сайты; файлы различной природы (аудио, видео) и т.д. В сущности, информационные ресурсы — это общий объем данных и знаний, циркулирующих, входящих в предприятие и исходящих из него, материализованных на каком-либо носителе. Согласно рис. 5.1 все информационные ресурсы делятся на две группы: собственные и внешние. Собственные — это те, что генерируются внутри предприятия, внешние поступают извне.

Собственные информационные ресурсы в зависимости от материального носителя делятся на внемашинные и внутримашинные. Внемашинные — это, как правило, бумажные документы управленческого и организационно-распорядительного характера. Управленческие документы отражают производственные, хозяйственные, финансовые и прочие операции, выполняемые в процессе функционирования предприятия. К таким документам относятся плановые, бухгалтерские, аналитические, статистические, маркетинговые, логистические и пр. Документы организационно-распорядительного характера делятся на следующие группы: • организационные (задачи и цели предприятия, структура предприятия, штатное расписание, устав предприятия и т.д.); • распорядительные (приказы, указания, предписания, инструкции и пр.); • справочные (письма входящие и исходящие, акты, справки, обзоры, рефераты, библиотечные подборки и т.д.); • проектно-конструкторские и технологические (трудовые, материальные и технологические нормы); • прочие (патентная, юридическая и иная документация). Внешние информационные ресурсы могут быть как платными (приобретаемыми), так и предоставляемыми сторонними организациями в соответствии с договоренностями или обязательствами (получаемые ресурсы). Некоторые документы данного класса представлены на рис. 5.2. Как те, так и другие могут иметь и бумажную форму представления, и передаваться по каналам связи.

Внешние информационные ресурсы возникают во внешней среде и отражают экономические, социальные, рыночные, технологические, банковские, налоговые, страховые и другие отношения, в которых находятся предприятия с иными хозяйствующими субъектами или государственными органами. Форма существования таких информационных ресурсов — это web-сайты, электронные документы, документальные хранилища данных. Внешние приобретаемые информационные ресурсы включают периодически выполняемые платные услуги аналитического характера. Например, в различных консалтинговых фирмах можно заказать анализ динамики курса валют, кросс-курсы валют, динамики ценных бумаг, ставок привлекаемых рублевых и других депозитов, информацию о конкурентах, тенденциях в изменениях в деловой среде и состоянии международных рынков и т.д. В отличие от приобретаемых, получаемые информационные ресурсы отражают деловые и другие отношения со сторонними, выше или ниже стоящими организациями. Содержательно информационные ресурсы данного класса отражают информацию, получаемую из банков, страховых, налоговых и прочих организаций. Особое место в данном классе занимают интернет-ресурсы отдельных министерств и ведомств. Собственные информационные ресурсы могут быть либо структурированными, и тогда они подлежат арифметической, логической и другой обработке программными средствами, либо нет, что не позволяет осуществлять с ними подобные операции. Структурируемые информационные ресурсы — это базы данных, хранилища данных, базы знаний и т.д.

ИНФОРМАЦИОННАЯ СИСТЕМА, ЕЕ РОЛЬ И МЕСТО В СИСТЕМЕ УПРАВЛЕНИЯ

Современный этап развития общества характеризуется ускоренными темпами формирования средств производства и предоставления информации и знаний для принятия эффективных управленческих решений. В основе данного производства лежат информационные системы, активизирующие процессы взаимодействия хозяйствующих субъектов, финансовых и кредитных структур, государственных и муниципальных органов, организаций культуры, науки, образования и др. Информационная система — это организационно упорядоченная совокупность документов (массив документов) и информационных технологий, в том числе с использованием средств вычислительной техники и связи, реализующих информационные процессы (процесс сбора, обработки, накопления, хранения, поиска и распространения информации). Информационные системы могут содержать или нет компьютерные средства обработки информации. Например, во времена Конфуция в Древнем Китае управление осуществлялось без компьютеров, однако информационная система функционировала весьма эффективно. Информационная система — это замкнутый информационный контур, состоящий из прямой и обратной связи, в котором, согласно информационным технологиям, циркулируют управленческие документы и другие сообщения в бумажном, электронном и ином виде (рис. 1.7). Далеко не вся информация в системе управления обрабатывается с помощью компьютеров. Существует и такая, которую формализовать либо не удается, либо не следует. Поэтому информационные потоки от аппарата управления к объекту и обратно делятся на две части: те, что обрабатываются с помощью компьютеров, и те, что не обрабатываются.

На рис. 1.7а представлена общая схема информационной системы, а на рис. 1.76 ее упрощенный вариант. С помощью обозначений ИС, ИСа указаны ее ручная и автоматизированная части и соответственно два информационных потока. Информационный поток П — О не обрабатывается компьютерами и составляет неавтоматизированную часть информационной системы — ИСр. В рамках этой части циркулирует патентная, юридическая, библиотечная, стратегическая и прочая информация, формализация которой невозможна. Поток Пф — 0ф отражает компьютерную обработку информационного контура и поэтому составляет автоматизированную часть информационной системы — ИСа. Он организован на базе локальной сети и имеет непосредственный выход в сторонние сети предприятий и организаций, а также в сеть Интернет. Таким образом, информационная система предприятия состоит из двух частей: автоматизированной и неавтоматизированной. Ядром и связующим звеном всех компонентов информационной системы служит информационная технология.

|

||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 884; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.181.250 (0.011 с.) |