Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет стоимости основных производственных, амортизационных отчислений и расходов на текущий ремонт.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Основные фонды - это средства труда, многократно участвующие в процессе производства, которые постепенно изнашиваются и частями переносят свою стоимость на стоимость вновь изготовляемой продукции в форме износа. Основные фонды в денежном выражении оцениваются по первоначальной, восстановительной и остаточной стоимости. Полная первоначальная (амортизируемая) стоимость объектов основных средств определяется по формуле:

Ф=(Ц + ЗТР)∙К, (8.1) Ф=(42000+9660)∙1=51660

где К — количество оборудования, единиц; Ц - цена приобретения оборудования, тыс. руб.; ЗТР- транспортные расходы (5% от цены приобретения), тыс. руб.

Полное возмещение основных фондов в стоимостном выражении производится путем амортизации. Амортизация - это процесс постоянного перенесения стоимости основных фондов на себестоимость продукции, выпускаемой с их использованием. Денежным выражением размера амортизации являются амортизационные отчисления. Амортизационные отчисления являются источником частичного возмещения основных средств (капитального и текущего ремонта, модернизации оборудования) Величина амортизационных отчислений определяется с помощью норм амортизации. Норма амортизации - это доля (процент) стоимости объекта, подлежащая включению в издержке производства и обращения с установленной периодичностью на протяжении срока полезного использования, или отнесению за счет собственных источников на протяжении нормативного срока службы. «Положением о порядке начисления амортизации основных средств и нематериальных активов» закреплены понятия - нормативный срок службы и срок полезного использования. Нормативный срок службы - период, в течение которого начисляются амортизация и доход. Срок полезного использования - это ожидаемый или расчетный период эксплуатации основных средств, в течение которого будет выпущена определенное количество продукции. Различают несколько методов начисления амортизации: линейный - предполагает равномерное начисление амортизации в течение всего нормативного срока службы или срока полезного использования объектов; нелинейный - предполагает неравномерное начисление амортизации посредством: а) метода суммы чисел лет; б)метода уменьшения остатка

В дипломной работе применяется линейный метод, при котором начисление амортизации зависит от длительности срока эксплуатации объекта. Амортизируемая стоимость объекта равномерно списывается в течение всего срока службы. Норма амортизации - годовой процент погашения стоимости основных средств, определяется по формуле:

гдеТпи- срок полезного использования, лет

Нормативные сроки службы основных средств деревообрабатывающего оборудования установлены в соответствии с «Временным классификатором основных средств и нормативных сроков их службы»: Машины и оборудование деревообрабатывающей промышленности: - Станки окорочные, полировальные, ленточнопильные,комбинированные и универсальные; оборудование дляпроизводства древесноволокнистых и древесностружечныхплит; торцовочно-маркировочное, сортировочноеоборудование и сушилки для пиломатериалов;пакетоформировочные машины; пневмотранспорт дляперемещения пиломатериалов 10 лет - Оборудование для производства технологической щепы изотходов лесопиления и деревообработки; станки дляпереработки картонной тары; оборудование лесопотока,станки форматные и прирезные тяжелые, станкишлифовальные цилиндровые, одноколенчатые,гидравлические прессы для фанерования (отдельностоящие); оборудование специализированное и линии попроизводству фанеры, спичек, обработке лакокрасочных истолярно-строительных изделий 8 лет - Станки круглопильные, строгальные, фрезерные, сверлильно-пазовальные, шлифовальные, щепорезные, токарные и круглопалочные; рамы лесопильные двухэтажные 12 лет. - Линии автоматические и полуавтоматические для деревообрабатывающей промышленности 14 лет - Станки для переработки деревянной тары на меньшиетипоразмеры, станки делительные; станкипроволокосшивные, станки для выдергивания гвоздей 7 лет - Станки сверлильные вертикальные и горизонтальные, цепнодолбежные, ящично-тарные и бондарные, станки оцилиндровочные, рейсмусовые и фуговальные, околостаночное оборудование; станки шипорезные,лаконаливные машины, гильотинные ножницы, ребросклеивающие станки, прочее клеильное и сборочное производство 10 лет Затраты на текущий ремонт машин и механизмов составляют 40% суммы амортизационных отчислений

.Расчёт стоимости здания цеха приведён в таблице 8.1 Таблица 8.1- Расчёт стоимости здания цеха

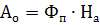

Сумма амортизационных отчислений определяется по формуле:

где Фп - полная первоначальная (амортизируемая) стоимость основных средств, тыс. руб.; На - норма амортизации, %.

Затраты на текущий ремонт зданий, машин и механизмов составляют 40% суммы амортизационных отчислений. Расчет стоимости основных производственных, амортизационных отчислений и расходов на содержание, текущий ремонт приведены в таблице 8.2

Таблица 8.2 - Расчет стоимости основных производственных, амортизационных отчислений и расходов на содержание, текущий ремонт

Продолжение таблицы 8.2

Сумма затрат на амортизацию и текущий ремонт рассчитана на месяц. Для определения суммы амортизации и расходов на текущий ремонт, подлежащих включению в затраты на проектирование ремонтно-механического цеха, следует учесть эффективный фонд рабочего времени (продолжительности работы) и количество машино-смен, отработанные оборудованием за этот период. Сумма амортизационных отчислений отражается в сводной смете затрат на проектирование ремонтно-механического цеха и сумма расходов на текущий ремонт отражается в смете общепроизводственных расходов.

План материально-технического обеспечения производства В качестве средств материально-технического обеспечения технологического процесса планирования ремонтно-механического цеха выступают топливно-смазочные материалы, малоценные быстроизнашивающиеся предметы, топливно-энергетические ресурсы.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 934; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.12.145 (0.009 с.) |

(8.3)

(8.3)