Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основные средства. Их оценка и классификацияСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Учет основных средств 1. Основные средства. Их оценка и классификация 2. Учет поступления основных средств. Документация 3. Порядок и способы начисления амортизации 4. Учет выбытия основных средств. Документация 5. Инвентаризация основных средств 6. Переоценка основных средств

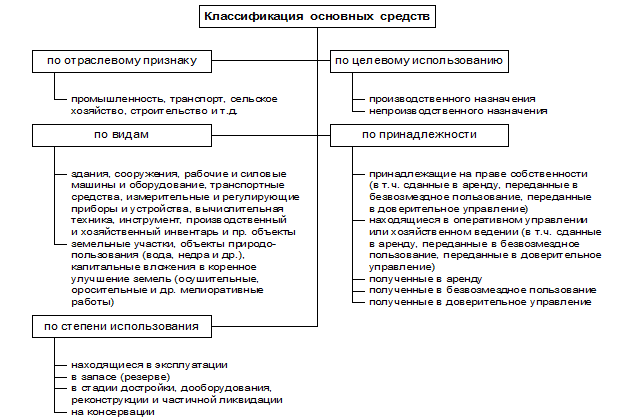

Основные средства. Их оценка и классификация Основные средства – эта такие средства, которые длительный период времени участвуют в процессе производства, постепенно изнашиваются и постепенно переносят свою стоимость на вновь создаваемый продукт. К основным средствам относятся: здания, сооружения, машины и оборудование, транспортные средства и др. Основные средства оцениваются в учете: первоначальная стоимость, восстановительная стоимость и остаточная стоимость. Первоначальная стоимость – все затраты связанные с производством, доставкой и установкой основных средств. Восстановительная стоимость – это стоимость воспроизводства, получается в результате переоценке основных средств (изменяется стоимость основных средств). Остаточная стоимость – первоначальная стоимость или восстановительная стоимость минус сумма начисленной амортизации. Основные средства принято классифицировать:

Учет поступления основных средств. Документация Основные средства могут поступать от различных источников. Это могут быть собственные капитальные вложения, кредитные ресурсы. Основной документ – это акт приемки передачи основных средств. На все виды основных средств, которые нам поступают, должен быть составлен акт. Акт составляет комиссия. В акте подробно указывается вид объекта, характеристика этого объекта, техническое состояние. Каждому виду основных средств присваивается инвентарный номер. На предприятиях, организациях разрабатывается система присвоения этих инвентарных номеров, может быть порядковый номер, может быть сделано отдельно по группам. На каждый вид основного средства открывается инвентарная карточка – это аналитический учет основных средств. В инвентарную карточку записывается подробно наименование данного вида основного средства, источник приобретения, стоимость, инвентарный номер и техническая характеристика данного объекта. Все основные средства всегда находятся на определенных объектах, в определенных местах, и поэтому за ними закрепляются материально ответственные лица. В подотчете которых находятся данные виды основных средств. При поступлении основных средств участвую счета 08 – на котором собираются все затраты связанные с приобретением данного вида основного средства, например Д08 К60 – поступили от поставщика основные средства, а когда составлен акт приемки основных средств и объект принят в эксплуатацию делается запись Д01 К08. Таким образом до ввода объекта в эксплуатацию, все затраты связанные с приобретением основных средств учитываются по Д08 счета. Счет 08 закрывается, когда собраны все затраты и объект введен в эксплуатацию. Линейный способ амортизации При линейном способе годовую сумму начисления амортизации определяют исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной с учетом срока полезного использования. Пример. Приобретен объект стоимостью 120000 руб. со сроком полезного использования 5 лет. Годовая норма амортизационных отчислений — 20%. Годовая сумма амортизационных отчислений составит 24000 руб. (120000 * 20/100). Амортизация способом списания стоимости по сумме чисел лет полезного использования При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется с учетом первоначальной стоимости объекта основных средств и годового соотношения, где в числителе — число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма числа лет срока службы объекта. Пример. Приобретен объект основных средств стоимостью 150 тыс. руб. Срок полезного использования установлен на 5 лет. Сумма чисел лет срока службы составляет 15 лет (1 + 2 + 3 + 4 + 5). В первый год эксплуатации указанного объекта может быть начислено амортизации в размере 5/15, или 33,3%, что составит 49,95 тыс. руб., во второй год — 4/15, что составит 39,9 тыс. руб., в третий год — 3/15, что составит 30 тыс. руб. и т. д. Переоценка основных средств Переоценка основных средств проводится ежегодно, по состоянию на 1.01. Цель переоценки: довести стоимость объектов основных средств приобретенных в другие отчетные периоды до цены действующей на данный момент времени. Для проведения переоценки в организации создается комиссия, в ее обязанности входит составление ведомости, в которой указываются все виды основных средств, которые имеются в данной организации и выбранные способы проведения переоценки.

Учет нематериальных активов 1. Понятие нематериальных активов. Их оценка 2. Документальное оформление и учет движения по нематериальным активам Учет материалов 1. Материалы, их роль в процессе производства. Классификация материалов. Оценка 2. Документальное оформление и учет поступления материалов 3. Учет расчетов с поставщиками и подрядчиками 4. Документальное оформление, учет, списание и реализация материальных ценностей 5. Учет материалов на складах 6. Учет материалов в бухгалтерии 7. Инвентаризация материальных ценностей Учет материалов на складах Для хранения товарно-материальных ценностей в организациях создаются центральные (базисные) склады, а также могут быть внутренние склады, кладовые в цехах, филиалах и др. подразделениях. Каждому складу целесообразно присвоить постоянный номер, который в последствии указывается на всех документах, которые относятся к операциям данного склада. Для контроля за сохранностью за товарно-материальными ценностями главное установить круг лиц, ответственных данной организации, за приемку и отпуск товарно-материальных ценностей по каждому складу, а также за правильное и своевременное документальное оформление операций по движению товарно-материальных ценностей. Поэтому заведующий складом, кладовщиком и др. работниками, которые работают на складе, в установленном порядке заключаются договора о полной материальной ответственности. Объем ответственности определяется договором. Необходимо знать, что при увольнении данного материально ответственного лица от данной занимаемой должности необходимо провести сплошную инвентаризацию по всем материальным ценностям, которые числятся за ним. Материальные ценности передаются по акту материально ответственному назначенному лицу. Акт подписывается главным бухгалтером и утверждается руководителем организации. На складе ведется количественный учет движения материальных ценностей. Учет может вестись: в ручную, с помощью карточек складского учета материалов, а также с помощью компьютерных программ. Карточки складского учета. При поступлении материальных ценностей на каждый вид материала открывается отдельная карточка, в которой указывается полное наименование данного вида материальной ценности, единица измерения, от кого поступило и количество. Работник бухгалтерии контролирует работу материально ответственных лиц.

Учет затрат на производство 1. Система счетов для учета затрат на производство, учетные регистры 2. Учет и распределение услуг вспомогательного производства 3. Учет и распределения прочих затрат на производство Учет основных средств 1. Основные средства. Их оценка и классификация 2. Учет поступления основных средств. Документация 3. Порядок и способы начисления амортизации 4. Учет выбытия основных средств. Документация 5. Инвентаризация основных средств 6. Переоценка основных средств

Основные средства. Их оценка и классификация Основные средства – эта такие средства, которые длительный период времени участвуют в процессе производства, постепенно изнашиваются и постепенно переносят свою стоимость на вновь создаваемый продукт. К основным средствам относятся: здания, сооружения, машины и оборудование, транспортные средства и др. Основные средства оцениваются в учете: первоначальная стоимость, восстановительная стоимость и остаточная стоимость. Первоначальная стоимость – все затраты связанные с производством, доставкой и установкой основных средств. Восстановительная стоимость – это стоимость воспроизводства, получается в результате переоценке основных средств (изменяется стоимость основных средств). Остаточная стоимость – первоначальная стоимость или восстановительная стоимость минус сумма начисленной амортизации. Основные средства принято классифицировать:

|

||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 683; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.169 (0.008 с.) |