Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Фінансові аспекти реорганізації підприємствСодержание книги Поиск на нашем сайте

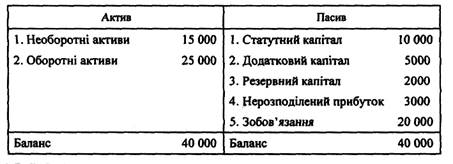

Злиття та приєднання Приклад 7.1 Прийнято рішення про реорганізацію акціонерного товариства «X» шляхом приєднання його до акціонерного товариства «Y». Співвідношення, з яким робиться обмін корпоративних прав при приєднанні, становить 3: 2. Як доплата до корпоративних прав AT «Y» виплачує на користь акціонерів AT «X» компенсацію в розмірі 2,5 грн за кожну акцію номінальною вартістю 50 грн. Розрахуємо суму збільшення статутного капіталу та складемо баланс AT «Y» після приєднання до нього AT «X», якщо баланси обох підприємств до реорганізації мали такий вигляд: БАЛАНС AT «X» ДО РЕОРГАНІЗАЦІЇ, тне. грн

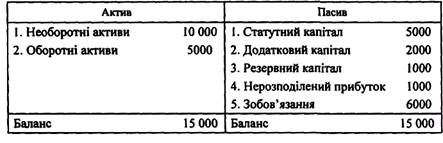

БАЛАНС AT «Y» ДО РЕОРГАНІЗАЦІЇ, тис. грн

Рішення:

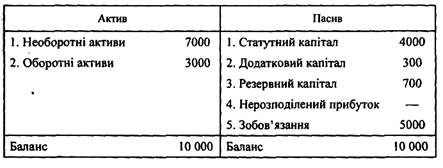

Баланс після приєднання, тис. грн.

Приклад 7.2. На загальних зборах AT «XXX» та AT «YYY» було прийнято рішення про реорганізацію цих підприємств шляхом їх злиття та створення нового AT «Z». Номінальний курс акцій обох акціонерних товариств встановлено на рівні 50 грн. Ринковий курс акцій AT «XXX» становить 200 %, AT «YYY» — 180 %. Менеджмент та власники товариств дійшли згоди, що ринковий курс корпоративних прав відображає вартість підприємства, а отже, може слугувати базою для встановлення пропорцій обміну акцій підприємств, що реорганізуються, на акції новоствореного підприємства. Баланси обох підприємств до реорганізації мали такий вигляд: БАЛАНС AT «XXX» ДО РЕОРГАНІЗАЦІЇ, тис. гри

БАЛАНС AT «YYY» ДО РЕОРГАНІЗАЦІЇ, тис. грн

На зборах засновників AT «Z» прийнято рішення про формування статутного капіталу в розмірі ЗО 000 тис. грн, шляхом емісії 600 000 акцій номіналом 50 грн. Баланс новоствореного AT «Z» матиме такий вигляд, тис. грн:

1. Визначимо, як розподілятимуться акції новоствореного акціонерного товариства між власниками корпоративних прав підприємств, що реорганізуються. Для цього розрахуємо ринкову вартість підприємств (ВПр) за таким алгоритмом:

Вартість AT «XXX» дорівнює тис. грн (), вартість AT «YYY» — тис. грн (). 2. Таким чином, співвідношення, з яким розподілятимуться акції нової емісії між власниками корпоративних прав реорганізованих підприємств, становитиме, тобто % належатиме акціонерам AT «XXX» і % — акціонерам AT «YYY». Це означає, що з акцій перші отримають шт. (загальним номіналом тис. грн); другі — шт. (загальним номіналом тис. грн). 3. Коефіцієнт, з яким обмінюватимуться старі акції AT «XXX» на нові акції AT «Z» дорівнюватиме (/): на кожну стару акцію акціонер може одержати нової акції. Коефіцієнт обміну акцій AT «YYY» на акції AT «Z» становитиме (/). Розукрупнення підприємства Приклад 7.3 Товариство з обмеженою відповідальністю «Альфа» займається переробкою сільськогосподарської продукції, яку потім реалізує у власному магазині. Учасниками ТОВ є фізичні особи: А — володіє часткою в ЗО %; Б — володіє часткою в 25 %; В — володіє часткою в 20 %; Г — володіє часткою в 15 %; Д — володіє часткою в 10 %. При заснуванні підприємства внески учасників А, Г і Д в основному були спрямовані на організацію виробничого цеху, учасники Б і В спрямували свої зусилля на організацію магазину. У результаті суперечок з питань використання прибутку та подальшого розвитку бізнесу збори учасників ТОВ прийняли рішення про реорганізацію юридичної особи шляхом її поділу на два товариства з обмеженою відповідальністю: «Цех» та «Магазин». Засновниками ТОВ «Цех» вирішили стати учасники А, Г і Д (загальна частка 55 %); ТОВ «Магазин» — учасники Б та В (загальна частка 45 %). Першому передається виробничий цех з усією інфраструктурою, другому — магазин. Баланс ТОВ «Альфа» перед реорганізацією має такий вигляд, тис. грн:

Складемо роздільний баланс підприємства, якщо його оціночна ринкова вартість становить 10 000 тис. грн, в т. ч. вартість цеху — 6000 тис. грн, вартість магазину — 4000 тис. грн. Виходячи з часток власності обох груп учасників, поділ підприємства слід здійснювати у співвідношенні 55 % (на користь ТОВ «Цех») і 45 % (на користь ТОВ «Магазин»). Оскільки ринкова вартість реорганізованого підприємства в частині виробничого цеху дорівнює 60 % усієї вартості підприємства, на користь засновників ТОВ «Магазин» було вирішено здійснити компенсаційні виплати в розмірі 5 % вартості підприємства, що становить 500 тис. грн. Джерелом виплати є нерозподілений прибуток. Враховуючи співвідношення розподілу, а також те, що залишки резервного капіталу, додаткового капіталу та нерозподіленого прибутку для новостворених підприємств слід розглядати як ажіо і відносити на додатковий капітал, роздільний баланс ТОВ «Альфа» можна побудувати таким чином, тис. грн:

Виходячи з вищезгаданих пропорцій, частки учасників А, Г і Д у статутному капіталі ТОВ «Цех» становитимуть відповідно, та %; частки учасників Б та В у статутному капіталі ТОВ «Магазин» — відповідно та %. Перетворення Приклад 7.4 З метою розширення можливостей фінансування підприємства було прийнято рішення про перетворення товариства з обмеженою відповідальністю «X» на акціонерне товариство «Y». Учасники ТОВ здійснюють обмін своїх часток на акції за номінальною вартістю. Баланс ТОВ «X» перед реорганізацією має такий вигляд, тис. грн:

Одночасно з перетворенням проводиться збільшення статутного капіталу на основі додаткової емісії акцій загальною номінальною вартістю 1 млн грн. Курс емісії акцій — 120 %. Для поліпшення структури капіталу запропоновано здійснити операцію трансформації заборгованості перед одним із кредиторів у власний капітал, на що спрямовується 25 % акцій додаткової емісії. Решта акцій планується розмістити на ринку капіталів. Накладні витрати, пов'язані з перетворенням та збільшенням статутного капіталу, становлять 50 тис. грн. Зазначені операції впливають на окремі статті балансу реорганізованого підприємства таким чином: 1.

Враховуючи викладене, побудуємо баланс підприємства після реорганізації, тис. грн:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 241; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.119.149 (0.009 с.) |