Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 12. Бюджетування на підприємствіСодержание книги Поиск на нашем сайте

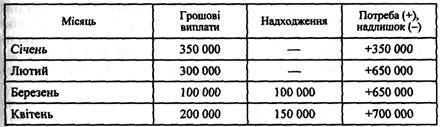

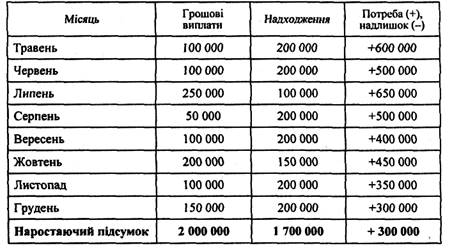

Визначення потреби в капіталі Приклад 12.1 Визначимо потребу підприємства в капіталі в плановому періоді, якщо прогнозні показники грошових надходжень і виплат мають такий вигляд:

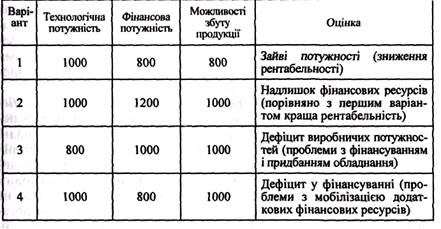

Приклад 12.2 Проведемо аналіз чотирьох різних комбінацій технологічної і фінансової потужності та можливостей ринків збуту продукції, в яких дані величини не збігаються. Оцінимо можливі наслідки впливу розбіжностей на фінансово-економічний стан підприємства (всі дані наведені в штуках вироблюваної продукції).

Варіант 1. У підприємства зайві виробничі потужності і тому вони частково не завантажені. Рентабельність підприємства знижується через те, що підприємство здійснює витрати на утримання та обслуговування потужностей, які не приносять належної віддачі. Варіант 2. Наявні обігові кошти перевищують їх необхідний розмір. Це створює умови для використання обігових коштів не за призначенням, що зумовлює нагромадження надмірних запасів сировини і матеріалів, відволікання коштів у дебіторську заборгованість. Все це призводить до зниження рентабельності та ліквідності підприємства. Однак зайві фінансові ресурси можна розмістити на фінансовому ринку і одержати різного роду фінансові доходи. Рентабельність підприємства, таким чином, буде кращою, ніж у варіанті 1. Варіант 3. У підприємства дефіцит виробничих потужностей, тобто існують проблеми технологічного характеру. В даному разі виробничу потужність слід збільшити на 200 одиниць. Проблеми можуть виникнути через відсутність на ринку обладнання, здатного підвищити виробничу потужність саме на 200 одиниць продукції. Може бути пропозиція обладнання з більшою потужністю, що може призвести до варіанту 1 (зайві виробничі потужності). Окрім того, можуть виникнути фінансові проблеми, оскільки збільшення виробничих потужностей зумовлює додаткову потребу в капіталі. При цьому в жодному разі не можна наявні ліквідні засоби спрямовувати на здійснення реальних інвестицій, оскільки зменшиться фінансова потужність підприємства. Обсяг виробництва перевищуватиме існуючі фінансові можливості підприємства (варіант 4). Варіант 4, У підприємства відчувається дефіцит обігових коштів, що є наслідком порушення фінансової рівноваги. Це може призвести до втрати ліквідності та платоспроможності. Слід вжити заходів щодо залучення капіталу з метою поповнення оборотного капіталу. Даний приклад підтверджує значення правильного визначення ' потреби в капіталі для забезпечення ефективної операційної діяльності. Неузгодженість показників виробничої потужності, забезпечення підприємства фінансовими ресурсами та потребами ринку в продукції призводить до погіршення фінансово-економічного стану суб'єкта господарювання. Потреба в капіталі для фінансування оборотних активів Приклад 12.3 Визначимо потребу в капіталі для фінансування оборотних активів протягом одного кварталу кумулятивним та елективним методами за таких даних: • плановий обсяг витрат на виробництво та реалізацію продукції — 1, 8 млн. грн; • планові залишки готової продукції на складі на початок та на кінець періоду є незмінними; • структура витрат підприємства характеризується такими даними: прямі матеріальні витрати — ЗО %; прямі витрати на оплату праці та нарахування на неї — 35 %; загальновиробничі витрати — 20 %; адміністративні витрати — 10 %; витрати на збут — 5 %; • середній період постачання та зберігання сировини та матеріалів на складі — 5 днів; • за домовленістю з постачальниками сировини строк її оплати становить 3 дні з часу її оприбуткування на складі; • тривалість виробництва готової продукції — 10 днів; • тривалість зберігання готової продукції на складі — 2 дні; • з метою стимулювання збуту продукції підприємство надає відстрочки в платежах за її оплату протягом 15 днів. Потреба в капіталі для фінансування оборотних активів кумулятивним методом обчислюється таким чином: 1. Розрахуємо період, протягом якого кошти будуть «заморожені» в оборотних активах (тривалість операційного циклу): 5-3 + 10 + 2 + + 15 = 29 днів. 2. Визначимо загальні середньоденні витрати підприємства на фінансування оборотних активів: 20 тис. грн (1,8 млн грн: 90 днів). 3. Визначимо загальний обсяг потреби в обігових коштах для фінансування оборотних активів протягом планового періоду: • у цілому на оборотні активи: 20 тис. грн • 29 днів = 580 тис. грн, у тому числі: виробничі запаси: 40 тис. грн (20 000 ■ 2); незавершене виробництво: 200 тис. грн (20 000 • 10); готова продукція: 40 тис. грн (20 000 • 2); дебіторська заборгованість: 300 тис. грн (20 000 • 15). Розрахуємо потребу в капіталі для фінансування оборотних активів елективним методом. 1. Обчислимо показники окремих елементів витрат підприємства в грошовому виразі: • прямі матеріальні витрати: 540 тис. грн (30 % від 1,8 млн грн); • прямі витрати на оплату праці та нарахування на неї: 630 тис. грн (35 % від 1,8 млн грн); • загальновиробничі витрати: 360 тис. грн (20 % від 1,8 млн грн); • адміністративні витрати: 180 тис. грн (10 % від 1,8 млн грн); • витрати на збут: 90 тис. грн (5 % від 1,8 млн грн); 2. Визначимо середньоденні витрати за окремими елементами: • матеріальні витрати: 6 000 грн (540 тис.: 90 днів); • прямі витрати на оплату праці та нарахування на неї: 7 тис. грн (630:90); • загальновиробничі витрати: 4 тис. грн; • адміністративні витрати: 2 тис. грн; • витрати на збут: 1 тис. грн.

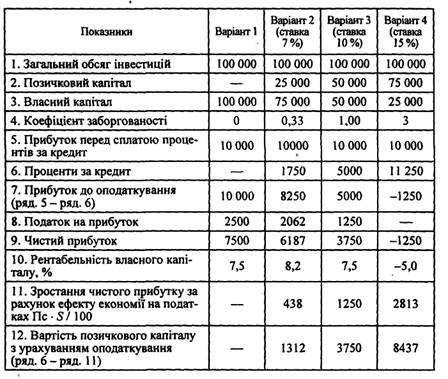

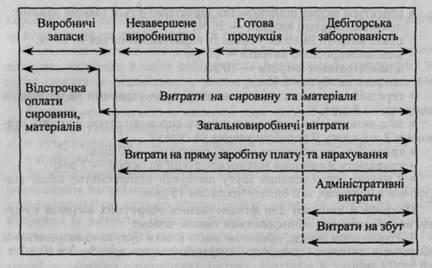

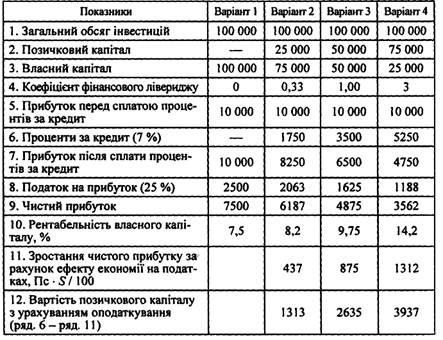

Умовний розподіл витрат на виробництво та реалізацію продукції за окремими статтями оборотних активів протягом операційного циклу 3. Проведемо розподіл окремих видів затрат за окремими статтями оборотних активів (див. наведений рис). Середньоденні витрати в розрізі окремих статей формуватимуться таким чином: • виробничі запаси включають витрати на сировину та матеріали за їх первісною вартістю: 6000 грн; • затрати на незавершене виробництво визначаються згідно з П(С)БО 16 «Витрати» і включають прямі матеріальні витрати; прямі витрати на оплату праці та нарахування на неї; загальновиробничі витрати (в нашому прикладі ми не будемо розподіляти затрати між незавершеним виробництвом і готовою продукцією): 6000 + 7000 + 4000 = 17 000 грн. Аналогічним чином розраховуються середньоденні затрати, які авансуються в готову продукцію, що зберігається на складі: 6000 + 7000 + 4000 = 17 000 грн. Затрати, «заморожені» в дебіторській заборгованості, включають, окрім іншого, адміністративні витрати і витрати на збут: 6000 + 7000 + 4000 + 2000 + 1000 = 20 000 грн. 4. Визначимо обсяг потреби в обігових коштах для фінансування окремих статей оборотних активів протягом планового періоду: • виробничі запаси: 12 000 (6 тис. грн • 2 дні); • незавершене виробництво: 170 000 (І7тис. грн • 10); • готова продукція: 34 000 (17 тис. грн ■ 2); • дебіторська заборгованість: 300 000 (20 тис. грн • 15); В цілому на оборотні активи: 12 000 + 170 000 + 34 000 + 300 000 = = 516 тис. грн. 5. Визначимо величину коштів, яка буде «заморожена» в окремих елементах витрат (розраховується множенням середніх одноденних витрат на кількість днів, на які авансуються відповідні витрати): • витрати на сировину та матеріали: 6000 (2+10 + 2+15) = = 174 тис. грн; • витрати на пряму заробітну плату та нарахування на неї: 7000 • (10 + 2 + 15) = 189 тис. грн; • загальновиробничі витрати: 4000 • (10 + 2 + 15) = 108 тис. грн; • адміністративні витрати: 2000 • 15 = 30 тис. грн; • витрати на збут: 1000 -15=15 тис. грн. Усього витрат протягом одного операційного циклу: 174 000 + 189 000+ 108 000 + 30 000 + 15 000 = 516тис. грн. Отже, кошти, заморожені в окремих статтях оборотних активів, дорівнюють обсягу коштів, авансованих в окремі елементи затрат на виробництво та реалізацію продукції в плановому періоді. Як бачимо, елективний метод визначення потреби в капіталі є точнішим порівняно із кумулятивним, за якого ми одержуємо дещо завищений обсяг потреби в коштах. Охарактеризовані методи дають можливість лише приблизно розрахувати прогнозну потребу в коштах для фінансування оборотних активів. На практиці на обсяг потреби в капіталі впливають дуже багато чинників, які неможливо наперед визначити. Як наслідок, фактична потреба в коштах може коливатись як у бік збільшення від прогнозної, так і навпаки. За наявності надлишку обігових коштів їх слід ефективно використовувати, вкладаючи в короткострокові прибуткові активи. У разі дефіциту коштів слід мати в резерві каталог заходів з метою покриття додаткової потреби в капіталі. Рівень ефективності фінансово-господарської діяльності буде | тим вищим, чим меншою є потреба в капіталі для фінансування заданого обсягу виробництва та реалізації продукції. Саме тому І одним з головних завдань фінансових служб підприємства є оптимізація структури та обсягу оборотних активів. Для цього розробляються заходи щодо оптимізації запасів, дебіторської заборгованості, зменшення витрат на виробництво та реалізацію продукції, прискорення оборотності засобів тощо. Ефект фінансового лівериджу Приклад 12.4 У результаті здійснення інвестицій обсягом 100 000 грн підприємство одержало прибуток у розмірі 10 000 грн. Рентабельність інвестицій становить 10 %. Ставка податку на прибуток (s) = 25 %. У разі, якщо частина інвестицій профінансована за рахунок кредиту, за користування яким слід сплачувати 7 % річних (відносяться на валові витрати), одержимо такі варіанти рентабельності власного капіталу:

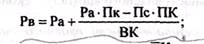

Якщо відома (Pa = ROI) — рентабельність активів підприємства (відношення чистого прибутку до вартості активів); обсяг власного капіталу (ВК) та сума кредиту (ПК), то прибуток (П) від здійснення інвестицій можна розрахувати за такою формулою:

Дану величину можна виразити також підсумовуванням прибутку після сплати процентів за кредит і суми процентів. Це можна записати в такому вигляді:

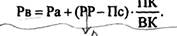

де Рв = ROE — рентабельність власного капіталу; Пс — ставка процента за кредит. Якщо рівняння 12.1 та 12.2 звести в одне, то одержимо таку рівність:

Звідси можна вивести формулу для обчислення рентабельності власного капіталу: .... Останнє рівняння показує, що рентабельність власного капіталу залежить не від абсолютних величин, якими є суми власного та позичкового капіталу, а від відносних показників (рентабельність активів, проценти за кредит, коефіцієнт заборгованості). На практиці менеджмент підприємства та його власників насамперед цікавить рентабельність власного капіталу після оподаткування (відношення чистого прибутку до величини власного капіталу). Розглянемо, яким чином впливає на ефект фінансування підприємства за рахунок позичок чинник податку на прибуток. Якщо S — фактор податку на прибуток (податковий мультиплікатор), а проценти за користування позичками відносяться на валові витрати підприємства, тобто зменшують об'єкт оподаткування, то рентабельність власного капіталу після оподаткування (Pas) можна подати в такому вигляді:

За інших рівних умов і у разі зростання частки позичок та обсягів процентних платежів розмір податку на прибуток підприємства зменшуватиметься. Економія на податку на прибуток (Es) виникає в результаті зменшення об'єкта оподаткування на суму процентних платежів і дорівнює різниці між сумою податкових платежів за відсутності позичок та за їх наявності:

Якщо ставка процента за кредит не залежить від рівня заборгованості і залишається стабільною (як у прикладі 12.4), то між коефіцієнтом заборгованості та рентабельністю власного капіталу існує лінійна залежність (див. теорему Міллера—Модильяні): чим більше позичкових ресурсів у структурі джерел фінансування, тим вища рентабельність, причому одним із чинників зростання рентабельності власного капіталу є економія на податкових платежах. Підвищення рентабельності власного капіталу за рахунок залучення позичкового капіталу, якщо рентабельність активів перевищує проценти за кредит, називається ефектом фінансового лівериджу, або ефектом фінансового важеля. Він характеризує ефект фінансування діяльності та підвищення рентабельності власного капіталу за рахунок збільшення частки позичкового капіталу. Зрозуміло, якщо різниця (Ра - Пс) позитивна, то будь-яке збільшення коефіцієнта заборгованості вестиме до зростання рентабельності власного капіталу. Фінансист повинен враховувати, що доти, доки капіталодавці (як кредитори, так і власники) не вимагають підвищення плати за користування капіталом, ціну останнього підприємство може знижувати за рахунок збільшення заборгованості. Однак підвищення частки позичок у структурі капіталу підвищує ризик, а отже, кредитори вимагатимуть підвищених процентних ставок за кредитами, що одержує підприємство. Це, в свою чергу, знижує згадану різницю, а отже, зменшується ефект фінансового лівериджу. В прикладі 12.5 наведено варіанти рентабельності власного капіталу за умови, що процентна ставка за позичками залежить від рівня заборгованості підприємства. Приклад 12.5 У результаті здійснення інвестицій обсягом 100 000 грн підприємство одержало прибуток у розмірі 10 000 грн. Рентабельність інвестицій — 10%. Частину інвестицій планується фінансувати за рахунок кредиту. Процентна ставка за користування позичками зростає залежно від зростання коефіцієнта заборгованості: до критичного співвідношення 2: 1 включно, ставка становить 7 % річних; вище такого співвідношення (до рівня 1:1) ставка підвищується на 3 %; вище згаданого рівня ставка зростає ще на 5 %, За даних обставин одержимо такі варіанти рентабельності власного капіталу.

У наведеному прикладі можна спостерігати залежність між збільшенням коефіцієнта заборгованості, процентної ставки, оподаткуванням та зменшенням рентабельності власного капіталу. Останній показник зростає до рівня заборгованості в 25 %, після чого під впливом підвищеної ставки за ризик вона починає зменшуватися. У разі, якщо Ра < Пс, то будь-яке зростання рівня заборгованості веде до зниження рентабельності власного капіталу, тим стрімкіше, чим вища питома вага позичкового капіталу в структурі пасивів підприємства. Можна спостерігати ситуацію, за якої вартість позичкового капіталу (Вп) за рахунок економії на податкових платежах буде меншою за рентабельність активів, хоча остання буде меншою за процентну ставку за кредит: Вп < Ра < Пс. Цю обставину слід також враховувати в процесі фінансового планування. На основі аналізу наведених прикладів можна виявити такі закономірності: І.Доти, доки рентабельність активів перевищує проценти за користування позичковими коштами і процентна ставка за кредитами є стабільною, рентабельність власного капіталу зростає пропорційно зі зростанням частки заборгованості в структурі капіталу. 2. Якщо рентабельність активів дорівнює процентам за кредит, то незалежно від рівня заборгованості рентабельність власного капіталу до оподаткування дорівнюватиме рентабельності активів і процентам за кредит. 3. При використанні як джерела фінансування позичкового капіталу проявляється ефект економії на податках, у результаті чого вартість позичок зменшується. 4. Якщо рентабельність активів нижча за проценти за користування позичками, то рентабельність власного капіталу падає і може досягати негативних значень. Негативна рентабельність власного капіталу означає, що в результаті одержаних збитків реальний капітал підприємства зменшився на відповідну величину збитків. 5. Якщо рентабельність активів дорівнює нулю або є негативною, рентабельність власного капіталу із зростанням рівня заборгованості набуває негативних значень стрімкіше. 6. У разі, якщо негативне значення рентабельності власного капіталу перевищує мінус 100%, наприклад становить мінус 110 %, це означає, що реальна вартість активів підприємства зменшена на 110 % власного капіталу, тобто статутного, додаткового капіталу та інших складових власного капіталу не вистачило для покриття збитків. Таким чином, усіх активів підприємства не вистачає для виконання зобов'язань з погашення позичок. Подібна структура балансу є незадовільною.

|

||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 240; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.10.207 (0.007 с.) |

y.

y.

(12.1)

(12.1) (12.2)

(12.2) (12.3)

(12.3)

- 02.4)

- 02.4) (12.5)

(12.5) (12.6)

(12.6) (12.7)

(12.7)