Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Способи зменшення статутного капіталуСодержание книги Поиск на нашем сайте

Приклад 3.6 Статутний капітал акціонерного товариства становить 5 млн грн. Прийнято рішення про зменшення статутного капіталу шляхом конверсії акцій у співвідношенні 5:2. Оскільки 10% акціонерів не подали свої акції для конверсії, їх акції були анульовані. Натомість у ході конверсії на дану кількість акцій у відповідному співвідношенні були емітовані акції, які реалізовані на біржі за курсом 120 %, У результаті проведеної операції зменшення статутного капіталу: * статутний капітал підприємства було зменшено до млн. грн.; * санаційний прибуток становив млн. грн.; * 10 % акціонерів (на суму тис. грн.), які відмовилися подати свої акції для конверсії, одержали компенсацію в сумі тис. грн., оскільки належні їм акції номінальною вартістю тис. грн. після конверсії відповідали номіналу в тис. грн. і були реалізовані за курсом %.

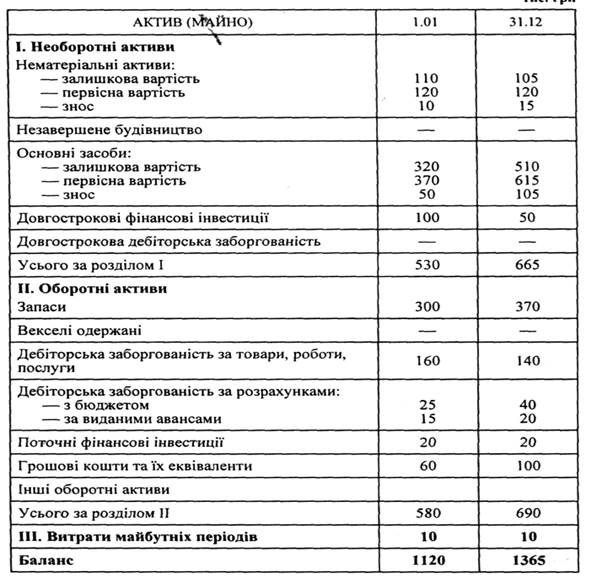

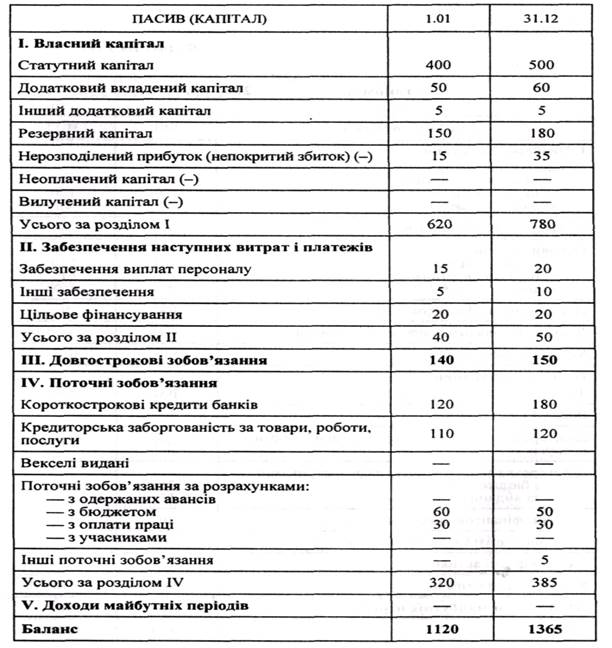

ДОДАТКИ ДО РОЗДІЛУ 3 Додаток 1 Форма № 1 (П(С)БО 2) БАЛАНС станом на________200__р. Тис. грн.

І

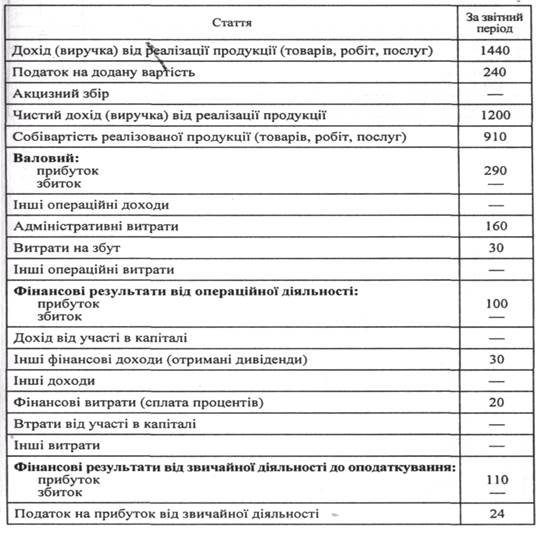

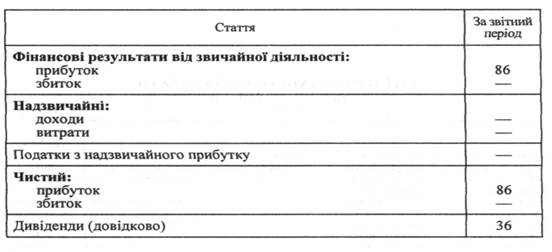

Додаток 2 Форма№2(П(С)БОЗ) ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ за_______200_р. Тис. грн. .

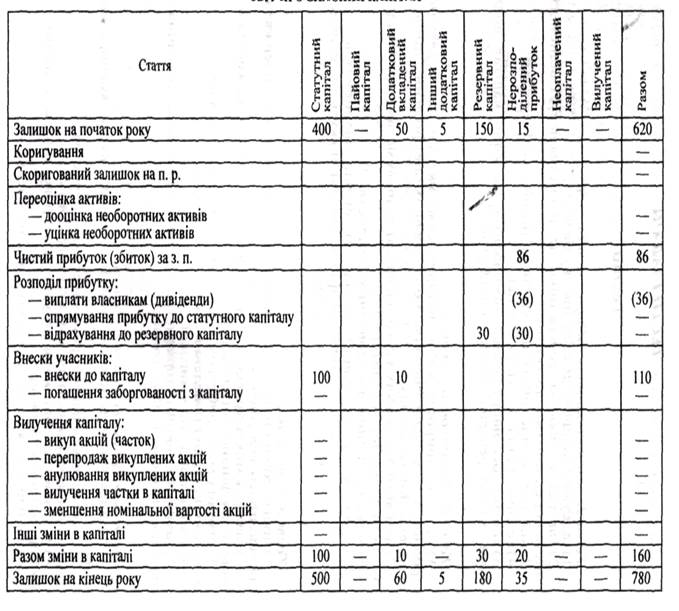

Додаток З ЗВIT ПРО ВЛАСНИЙ КАПІТАЛ Тис. грн.

Тема 4. Внутрішні джерела фінансування підприємств РОЗРАХУНОК ОПЕРАЦІЙНОГО CASH-FLOW, тис. гри

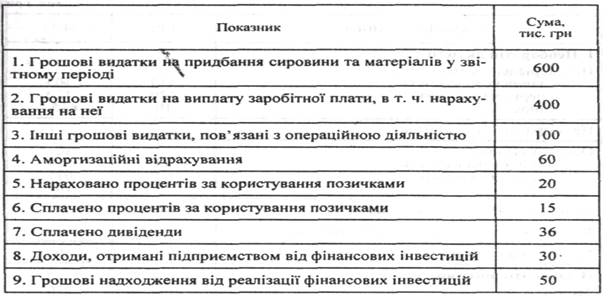

ДОДАТКИ ДО РОЗДІЛУ Додаток 1 Інформація внутрішньогосподарського (управлінського обліку), яка використовується для розрахунку Cash-flow прямим методом

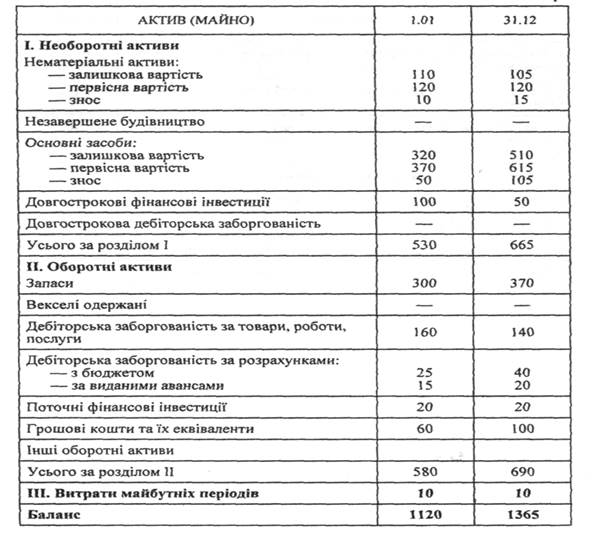

Додаток 2 Форма №1 (П(С)БО2) БАЛАНС станом на________200__р. тис. Закінчення табл..

Додаток З Форма № 2 (П(С)БО 3) ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ за________200__р. тис.

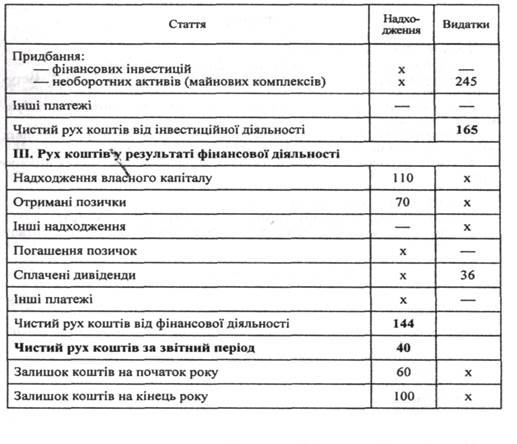

Додаток 4 Форма № З (П(С)БО 4) ЗВІТ ПРО РУХ ГРОШОВИХ КОШТІВ за________200__р. тис.

Закінчення дод. 4

Тема 6. Фінансування підприємства за рахунок позикового капіталу Погашення облігацій підприємств Приклад 6.1 Облігації емітуються за номінальною процентною ставкою 12%, проценти нараховуються щорічно, один раз на рік. Курс емісії становить 80 % до номіналу. Період обігу облігацій — 10 років з погашенням у кінці строку обігу за курсом 110%, одноразові накладні витрати, пов'язані з емісією облігацій, — 5 % від номіналу.

Для визначення ефективної ставки процента для емітента розрахуємо середньорічні витрати, пов'язані із залученням капіталу. • середньорічна величина дизажіо становить: % (:); • середньорічні накладні витрати (одноразові витрати, розподілені на період обігу облігацій) — % (:); • фіксована процентна ставка — %. Таким чином, загальна величина витрат становитиме % до номіналу. Реальна величина фінансових ресурсів, які надходять у розпорядження підприємства, дорівнює % від номіналу (курс емісії за мінусом одноразових накладних витрат). Відношення між величиною витрат та обсягом залучення фінансових ресурсів характеризує ефективну ставку процента для емітента — %.

Інвестор, розраховуючи ефективну ставку процента, не бере до уваги здійснені емітентом одноразові накладні витрати. Якщо погашення облігації проводиться в кінці періоду, то інвесторам доцільно використати такий алгоритм розрахунку ефективної ставки процента (Re):

де d — дисконт, виражений у процентах (Кн — Ке); / — фіксована процентна ставка; Ке — курс емісії, у процентах; Кн — курс погашення облігацій, у процентах. Враховуючи дані попереднього прикладу, ефективна ставка процента для інвестора становитиме:

У разі, якщо погашення облігацій здійснюється щорічно рівними сумами, то в алгоритмі розрахунку ефективної ставки процента замість п доцільно підставити середню величину строку обігу облігацій (t): Якщо умову попереднього прикладу дещо скоригувати, зокрема передбачити щорічне погашення облігацій однаковими сумами, то ефективна ставка процента для інвестора становитиме:

Розрахунок ефективної ставки процента має значення насамперед для інвесторів, при оцінці ефективності їх вкладень та визначення амортизованої собівартості фінансових інвестицій, яка відображається у звітності. Комерційні кредити

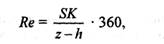

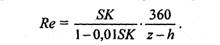

Ефективна ставка процента для позичальника (Re) за товарним кредитом може розраховуватися за такою формулою:

де SK — величина знижки (%); h — період дії знижки (днів); z — тривалість відстрочки платежу (днів). На практиці досить часто використовують ще один алгоритм розрахунку ставки процента за користування товарним кредитом, який, на думку багатьох фінансистів, дає можливість точнішого визначення вартості залучення товарного кредиту:

Товарний кредит доцільно використовувати в тому разі, коли процентна ставка за його використання буде меншою, ніж ставка за банківський кредит, який підприємство може отримати на аналогічний період. Приклад 6.3 Передбачений контрактом строк оплати відвантажених товарів становить 45 днів з моменту їх надходження на склад клієнта. При здійсненні розрахунків протягом перших 15 днів після надходження товару сконто (знижка) до базової ціни дорівнює 3 %. Розрахуємо ефективну ставку процента за товарним кредитом, а також доцільність його використання, якщо ставка за аналогічним банківським кредитом — 40 % річних. Якщо підприємство здійснює розрахунки за базовою ціною з відстрочкою платежу в 45 днів, то це означає, що воно втратило можливість отримати знижку у розмірі 3 % базової ціни. Підставивши відповідні значення у формулу 6.3, знайдемо ефективну ставку процента за користування кредитом: 36% річних ((3 %/45—15)360); точніший показник отримаємо, скориставшись формулою (6.4): 37 %. Якщо оплата здійснюється протягом перших 15 днів, то підприємство отримує відповідну знижку, отже, плата за користування товарним кредитом протягом цього періоду становитиме нуль. Можна дійти висновку, що для підприємства вигіднішим є використання товарного кредиту порівняно з банківським. Однак з погляду зниження затрат для підприємства оптимальним буде розрахунок у кінці строку, протягом якого діє знижка.

|

||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 272; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.12.160.128 (0.007 с.) |

гри

гри

грн.

грн.

грн.

грн.

(6.1)

(6.1)

(6.3)

(6.3) (6.4)

(6.4)