Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Балансовий та ринковий курси акційСодержание книги Поиск на нашем сайте

Приклад 3.1. Розрахуємо балансовий курс акцій підприємства, якщо власний капітал підприємства характеризують такі наведені в балансі дані, тис. грн:

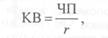

Рішення: ВК= БК=

Приклад 3.2. Стабільний середньорічний чистий прибуток підприємства становить 100 тис. грн., ставка капіталізації -- 12%, статутний капітал — 550 тис. грн. Курс за капіталізованою вартістю (ККВ) = KВ/СК*100% (3.2.)

де г = р/100%, р — ставка капіталізації; ЧП — чистий прибуток підприємства. Курс акцій, визначений за методом капіталізованої вартості, дорівнюватиме: КВ= ККВ = Курс акцій, розрахований за методом капіталізованої вартості, характеризує «внутрішню» вартість акцій, яка формується на основі очікуваних майбутніх доходів. Резервний капітал Приклад 3.3. Підприємство отримало на безоплатній основі об'єкт основних засобів за первісною вартістю 100 тис. грн., а також напівфабрикати первісною вартістю 15 тис. три. Річна сума амортизації зазначених основних засобів становила 5 тис. грн. За якими позиціями фінансової звітності слід відобразити зміни, що є результатом цих операцій?

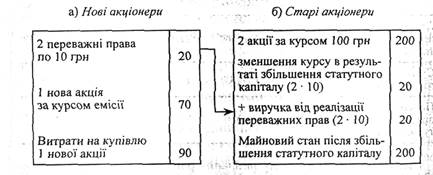

Переважне право власників на придбання акцій (часток) Приклад 3.4. Статутний капітал акціонерного товариства становить 1 000 000 грн. (20 000 акцій номінальною вартістю 50 грн.). На загальних зборах акціонерів прийнято рішення про збільшення статутного капіталу на 50 %, тобто співвідношення, з яким робиться емісія (с) дорівнює 2:1. Ринковий курс акцій до збільшення статутного капіталу становить 100 грн. Курс емісії нових акцій — 70 грн. за акцію:

Після збільшення капіталу загальний ринковий курс акцій становив грн. Йому відповідає статутний капітал у розмірі грн. (акцій номінальною вартістю грн.). У результаті збільшення статутного капіталу формується новий ринковий курс акцій: Кб + Ке Кр (новий) =------------------------------ = загальна кількість акцій

Курсовий прибуток на кожну нову акцію становить грн, курсовий збиток на кожну стару акцію— грн. За допомогою купівлІ-продажу переважних прав компенсуються курсові збитки старих акціонерів за рахунок курсового прибутку держателів нових акцій:

Надходження у вигляді виручки від реалізації переважних прав є для акціонерів компенсацією за «розмивання» (зменшення) відносної частинки номінального капіталу, яка їм належала. Стартова вартість переважного права визначається співвідношенням, з яким робиться емісія, курсом емісії та ринковим курсом акцій до початку емісії. Розрахункова ціна переважного права визначається за такою формулою: П = Кб-Ке / С+1, де П — грошова оцінка переважного права на купівлю нових акцій; Кб — ринковий (біржовий) курс акцій; Ке — курс емісії нових акцій; С- співвідношення, з яким робиться емісія. Співвідношення, з яким робиться емісія, розраховується як відношення статутного капіталу перед його збільшенням до величини приросту номінального капіталу. Це співвідношення показує, скільки старих акцій (а отже, переважних прав) слід представити для того, щоб придбати одну нову акцію за курсом емісії: С = СК1 / СК2-СК1 де СК1, СК2 — відповідно розмір статутного капіталу підприємства до і після його збільшення. Якщо С = 2: 1, то це означає, що, володіючи двома акціями на момент прийняття рішення про збільшення статутного капіталу, можна придбати одну акцію нової емісії. Підставивши цифрові дані нашого прикладу, отримаємо грошову оцінку переважного права: П =

Курс емісії корпоративних прав Приклад 3.5. Статутний капітал акціонерного товариства становить 300 000 грн. Його формують 6000 акцій номінальною вартістю 50 грн. Біржовий курс акцій дорівнює 150 грн. Потреба підприємства в додаткових фінансових ресурсах — 60 000 грн. Фінансовий менеджмент підприємства повинен проаналізувати, за якого курсу емісії вдасться забезпечити баланс інтересів між усіма заінтересованими сторонами, і збори акціонерів проголосують за залучення капіталу шляхом збільшення статутного капіталу.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 258; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.147.193 (0.005 с.) |

(3.1.)

(3.1.) (3.3.)

(3.3.)