Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Социально-экономические последствия государственного долгаСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Финансовые отношения по формированию и обслуживанию государственного долга затрагивают интересы органов государственной власти, всего многообразия юридических и физических лиц, иностранных правительств и международных финансовых организаций. Они оказывают влияние на состояние государственных финансов, денежного обращения, инвестиционного климата, структуру потребления, развитие международного сотрудничества и многие другие элементы социально-экономической жизни общества. Этим объясняется существенная и многогранная роль государственного долга в развитии страны. Государственный долг может оказывать позитивное и негативное влияние на социально-экономические процессы. Положительное значение государственных заимствований состоит в том, что они являются в основном неинфляционным источником финансирования дефицита бюджетов органов государственной власти различного уровня. Правительственные структуры посредством предоставления государственных кредитов перспективным предприятиям и гарантий по займам и кредитам, привлекаемым эффективными хозяйственниками, могут способствовать ускорению социально-экономического развития страны. При разумной организации функционирования отношений по формированию и обслуживанию государственного долга исполнительная власть может эффективно распределять долговое бремя во времени между поколениями населения страны. Этот способ распределения налогового бремени дает положительный результат при финансировании за счет заимствованных средств строительства объектов долгосрочного характера, служащих десятки лет. В этом случае финансовое бремя ложится не на одно (как это имеет место при бюджетном финансировании за счет налоговых поступлений), а на несколько поколений, поскольку погашение основной суммы долга и уплата процентов по нему растягивается во времени. Наконец, взаимные долговые обязательства разных стран являются фактором укрепления международного сотрудничества и взаимопонимания. Этому способствуют межправительственные займы, заимствования у международных финансовых организаций и на международных финансовых рынках, внешние государственные кредиты. При высоком развитии международных долговых отношений все становятся экономически заинтересованы во всеобщей стабильности в мире.

Негативные аспекты государственного долга на социально-экономические процессы, прежде всего, проявляются в том, что при чрезмерном развитии рынка государственного долга правительство ограничивает инвестиционные возможности в народном хозяйстве. Это происходит потому, что, привлекая заемные средства, государство снимает с рынка часть финансовых ресурсов, которые могли бы быть направлены на инвестиции в реальный сектор экономики. Чрезмерное увлечение государства заемными операциями способствует значительному отвлечению бюджетных средств от нужд хозяйственного и социального развития. Высокий уровень заимствований ведет к большим бюджетным расходам по обслуживанию государственного долга. Если государство, увлекающееся заимствованиями, делает крен в сторону внешних займов, то возможно не только попадание в чрезмерную зависимость состояния отечественных финансов от состояния финансов международных, но и потеря политической независимости. Наконец, мобилизуемые с помощью государственных заимствований средства являются антиципированными, взятыми вперед налогами. Рано или поздно долги надо погашать и платить по ним проценты. В части долгосрочной задолженности это перекладывается на будущие поколения.

II. Практическая часть В последние годы в ряду наиболее актуальных внешнеэкономических проблем России выделяется ее внешняя задолженность. Сразу после событий августа 1998 г. стало очевидно, что страна имеет такой внешний долг, урегулирование которого потребует болезненных и напряженных усилий в течение продолжительного времени. По состоянию на 2001 г. российский внешний долг составил 144,5 млрд. долл., или около 1050 долл. в расчете на одного жителя. «Груз» этой цифры наиболее плотно осознается в контексте возможностей страны возвращать долги. Например, в 1999 г. необходимо было выплатить 18 млрд. долл., а в следующие 2 года – еще 34 млрд. долл. Источник средств для погашения долгов – госбюджет, а он, как известно, едва превышает по расходам 30 млрд. долл. В 2000 год Россия вступила, не будучи в состоянии оплачивать внешний долг в полном объеме и в строго установленные сроки. Однако путь дефолта был отвергнут, что было проявлением высокого профессионализма. Российское государство, используя международный опыт, воспользовалось различными формами управления иностранной задолженностью. Более того, можно полагать, что в этом отношении у страны есть еще немалые резервы.

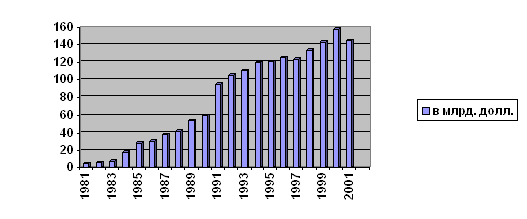

Управление государственным внешним долгом в последние годы оказалось в центре внимания. Причиной этого явился стремительный рост размеров внешнего долга в течение двух десятилетий (рис. 2). Увеличение долгового бремени стало результатом проведения последними советскими и первыми российскими правительствами ошибочной экономической политики, в том числе политики внешних заимствований, распада СССР, принятия Россией на себя его финансовых обязательств. Относительная тяжесть долга возросла также в результате значительного снижения реального курса рубля в 1991-1992 гг. и в 1998 г.

Увеличение внешнего долга сопровождалось взрывным ростом платежей по его обслуживанию и погашению, неспособность осуществлять которые дважды за последнее десятилетие приводила к национальным дефолтам – в декабре 1991 г. и в августе 1998 г. Ряд соглашений о реструктуризации долговых платежей коммерческим и официальным кредиторам позволил уменьшить долговую нагрузку на экономику страны, приходившуюся на период 1992-2000 гг. За последние годы величина российского внешнего долга существенно сократилась: со 158,4 млрд. долл. (2000 г.) до 144,5 млрд. долл. (2001 г.). Причины уменьшения долга очевидны: в этот период не осуществлялись новые заимствования, страна производила выплаты по долгам (в частности, Международному валютному фонду) и в результате переговоров с Лондонским клубом кредиторов, в итоге которых внешний долг России значительно сократился [8, с.60]. В то же время проведенные реструктуризации существенно увеличили ее в части, приходящейся на первое д есятилетие наступившего столетия. Долговой кризис не был преодолен, но созданные таким образом «пики» платежей в 2003, 2005, 2008 гг. породили так называемую «проблему 2003 г.» [1, с.5]. Достигнутая в начале 2000 г. договоренность о полномасштабной реструктуризации российского коммерческого долга Лондонскому клубу кредиторов с частичным его списанием вызвала у некоторых представителей российских властей надежду на повторение подобного успеха в отношениях с Парижским клубом. В рамках осуществления такого плана в бюджет 2001г. не были включены необходимые финансовые средства, а в начале 2001 г. была предпринята попытка в одностороннем порядке прекратить платежи Парижскому клубу в части долга, унаследованного от бывшего СССР. Угроза применения санкций со стороны официальных кредиторов вынудила российские власти отказаться от дальнейшего осуществления этого плана. 19 января 2001 г. они официально заявили о проведении политики обслуживания и погашения долга в соответствии с официальным графиком платежей. В течение февраля-апреля 2001 г. возникшее отставание по платежам было ликвидировано. Возобновление (впервые с 1988 г.) обслуживания Россией своих финансовых обязательств в полном объеме (с постепенным сокращением просроченной задолженности по основному долгу и процентам) перевело «проблему 2003 г.» в разряд непосредственно практических. Продолжение и в дальнейшем осуществляемой с апреля 2001 г. политики обслуживания и погашения государственного внешнего долга в полном объеме получило ограниченную поддержку со стороны экспертов. В то же время, неоднократно высказывавшееся предложение о возможности и даже желательности досрочного погашения части внешнего долга вызвало критическую реакцию. Более распространенной в российском обществе является иная позиция, суть которой в несколько упрощенной форме может быть сведена к следующей системе утверждений:

· Нынешние размеры государственного внешнего долга, а также размеры будущих платежей по нему находятся на экстремально высоком уровне. Поэтому осуществление их в полном объеме в течение ряда предстоящих лет и, в частности, в 2003 г. невозможно. · Осуществление платежей по внешнему долгу в полном объеме в течение ряда лет и даже в 2003 г. в принципе возможно. Однако это произошло бы за счет изъятия огромного объема финансовых ресурсов из национальной экономики, неизбежно привело бы к прекращению ее роста и возобновлению спада, обострению кризиса в социальной сфере. · Следует воспользоваться стратегией сокращения внешнего долга. Для этого необходимо договориться с кредиторами (вариант – принять одностороннее решение) о списании (вариант – о частичном списании) или реструктуризации. · Поскольку в бюджете, очевидно, не будет необходимых финансовых ресурсов для осуществления платежей в полном объеме, не стоит ограничивать источники средств платежа исключительно бюджетными доходами. Внешний долг можно и нужно погашать, в том числе за счет привлечения новых займов, осуществления товарных поставок, обмена российского долга на акции российских компаний. Для того чтобы определить пути решения проблемы внешней задолженности России, необходимо сначала выяснить, является ли Россия страной с экстремально высоким уровнем внешней задолженности. Для ответа на этот вопрос необходимо сравнить значения показателей внешней задолженности России с аналогичными показателями других стран мира. Источником такой информации послужила Debtor Reporting System (DRS) – база данных Всемирного банка о состоянии внешнего долга большинства стран мира. В качестве года сравнения выбран 1999 год – последний год, по которому имеются соответствующие данные. Среди 130 стран, данные по которым наиболее полно представлены в DRS, по пяти важнейшим показателям внешней задолженности, традиционно рассчитываемым Всемирным банком, Россия в 1999 г. заняла места с 58 по 81 (табл.3). Следовательно, в тяжелейший для России год от 57 до 80 стран – в зависимости от показателя – опережали ее по относительной величине внешней задолженности. Иными словами, от 47 до 62% стран с сопоставимыми экономическими условиями находились в более тяжелом с точки зрения внешнего долга положении, чем Россия.

Таблица 3 Место России в списках стран мира, ранжированных по важнейшим индикаторам внешней задолженности, традиционно рассчитываемым Всемирным банком, в 1999 г. (130 стран)

Используя показатели ВВП на душу населения и относительной величины приведенной стоимости полных платежей по внешнему долгу к ВВП и экспорту товаров и услуг, Всемирный банк классифицирует страны мира в зависимости от величины относительной задолженности и уровня дохода по шести группам: 1 – страны с высоким уровнем задолженности и низким уровнем дохода; 2 – страны с высоким уровнем задолженности и средним уровнем дохода; 3 – страны со средним уровнем задолженности и низким уровнем дохода; 4 – страны со средним уровнем задолженности и средним уровнем дохода; 5 – страны с низким уровнем задолженности и низким уровнем дохода; 6 – страны с низким уровнем задолженности и средним уровнем дохода. В качестве критериев, разделяющих данные группы стран, по состоянию на 1999 г. использовались следующие величины: 755 долл. для показателя ВВП на душу населения, 80 и 48% для отношения приведенной стоимости долговых платежей к ВВП и 220 и 132% для отношения приведенной стоимости долговых платежей к экспорту [1, с.8]. Полученные результаты показали, что даже в посткризисном 1999 году по трем важнейшим показателям относительной задолженности Россия находилась в 4 группе. Благодаря действию в последнее время ряда факторов (переход к практике полного обслуживания и погашения государственного долга, значительное сокращение внешних заимствований, рост национальной экономики и экспорта, существенное повышение курса рубля в реальном выражении) относительное бремя внешней задолженности в 2001 г. сократилось по сравнению с 1999 г. Особый практический интерес представляют данные не только о фактической долговой нагрузке в прошлые периоды, но и об ожидаемой нагрузке в предстоящие годы и особенно в 2003 г. Соответствующие величины долговой нагрузки были рассчитаны по отношению к ВВП, экспорту, сальдо платежного баланса, доходам и расходам федерального бюджета. Их прогнозные значения в 2003г. рассчитывались по двум вариантам: оптимистическому и пессимистическому. Эти расчеты показали, что даже в случае наиболее неблагоприятного варианта развития событий в 2003 г. Россия по величине чистых долговых платежей оказывается на 102 месте. Развитие событий по более благоприятному сценарию приводит к перемещению России на 122 место. Хотя по значениям 2003 г. относительное бремя российских долговых платежей оказывается более высоким, чем по значениям 1999 г., 2000 г. или среднегодовым показателям пятилетия 1995-1999 гг., оно все же не является рекордным. По сравнению с, очевидно, максимально возможной величиной российских чистых долговых платежей в 2003 г. в 5,2% ВВП в некоторых странах этот показатель превышал 10% и даже 15% ВВП (например, Ямайка в 1986 г.).

Таким образом, относительно параметров платежного баланса, объема ВВП, размеров фискальных показателей российские долговые платежи не уникальны. Россия еще не стала лидирующим должником. Она относится к числу стран со средним уровнем внешнего долга, уступая США (700 млрд. долл.), Германии (350 млрд. долл.) и некоторым другим странам. Россия занимает среднее место также по доле внешнего долга в годовом экспорте товаров, его обслуживанию и размеру на душу населения. Но ухудшились другие показатели. По темпу роста внешнего долга (310% в 1991-2000 гг.) Россия обгоняет среднемировой показатель (250%). Отношение «внешний долг/ВВП» (65%) превышает критический показатель 50%. Ускорился темп роста расходов на его обслуживание [12, с.71]. Чтобы анализировать внешнюю задолженность страны, необходимо также рассмотреть понятие ее «качества». В мировой практике под степенью «качества» внешней задолженности страны понимается ее платежеспособность. Данное понятие вполне конкретное и поэтому достаточно точно прогнозируемое на основе ряда показателей, из которых главными являются: отношение внешнего долга к ВВП и его отношение к объему годового экспорта страны. Они характеризуют возможности страны погасить свой внешний долг за счет собственных ресурсов. Что касается первого показателя, то отметка в 50% является критической. Превышение страной этой величины – показатель ее сомнительной платежеспособности, свидетельствующий о непосильной долговой нагрузке. После августа 1998 г. данный показатель приблизился к 70%. Для сравнения в США он равен 12%, в Германии – 14,9%, во Франции – 0,9%. В то же время в группе стран, расположенных южнее Сахары, в отношении которых в настоящее время решается вопрос о полном списании их долгов, этот показатель приближается к 100%. Второй из названных показателей позволяет непосредственно судить, насколько страна в состоянии осуществлять классическую схему внешнего финансирования: покрывать валютными доходами от национального экспорта свою внешнюю задолженность. Очевидно, что чем ниже этот показатель в пределах 100% экспортной выручки, тем благополучнее страна как мировой дебитор. У стран, не имеющих трудностей с погашением внешней задолженности, данный показатель исчисляется 10-20%. У традиционно проблемных должников он превышает 500%. В России в 1998 г. он составил 108,5%. Трудности с выплатой внешней задолженности испытывают большинство из 182 стран – членов МВФ (главным образом развивающиеся страны). Однако проблема погашения старых долгов в существенной мере решается ими с помощью получения новых кредитов. Для России в настоящее время этой возможности смягчения внешнедолговой проблемы не существует. После августа 1998 г. в связи с дефолтом по внутреннему долгу существенным образом пострадали нерезиденты – держатели ГКО и ОФЗ, которым до сих пор не возмещено 12–15 млрд. долл. Данное обстоятельство и еще в большей степени угроза дефолта России по внешнему долгу вызвали отрицательную реакцию международного финансового сообщества. МВФ приостановил кредитование нашей страны, что по неписаному правилу было сигналом для других кредиторов к аналогичным действиям [5, с.60]. Таким образом, Россия в нынешней ситуации лишена возможности привлечения средств с международных финансовых рынков. Данная проблема является весьма сложной, а ситуация в экономическом плане – негативной. Дело в том, что в условиях глобализации движения капиталов и всей экономической активности государств внешнее финансирование необходимо для обеспечения экономического роста страны, активизации в ней инвестиционных процессов и, следовательно, для создания внутринациональных источников погашения внешней задолженности. Поэтому создание в России соответствующего климата для получения новых международных кредитов – одна из важнейших целей при создании российской системы управления иностранной задолженностью. Решать проблему внешней задолженности, исходя из опыта других стран, необходимо не посредством сокращения общей суммы внешнего долга, а на основе создания международным финансовым сообществом во главе с МВФ достаточно надежной системы эффективного управления внешним долгом. Система сложная, включающая многочисленные формы сокращения старых долгов, четкий контроль за целевым использованием новых кредитов, стимулирование внутренних инвестиций и расширение экспортных возможностей стран-дебиторов. Стоит отметить те проблемы управления государственным внешним долгом, с которыми столкнулась Россия в период рыночных реформ. Во-первых, это необходимость оценки параметров и реструктуризации долга. Следует иметь в виду, что реструктуризация, как правило, не снимает долговой проблемы, а лишь переносит ее на более поздний срок. Следовательно, бремя погашения ложится на следующие поколения, общая сумма платежей еще более увеличивается за счет доначисленных процентов. Во-вторых, применение стандартных методов управления внешним долгом оказалось недостаточно. Так, операция выкупа долга осуществляется на основе переговоров с кредиторами, при согласии которых происходит «обратная покупка» долговых инструментов на открытом рынке. Однако кредиторы могут выдвинуть неприемлемые для должника лимиты выкупа задолженности. Трудности иного рода возникают при реализации схемы обмена долга на акции национальных компаний. Проблема заключается в том, что конверсия долга в акции имеет успех лишь в том случае, если она предлагает иностранным инвесторам лучшие местные активы, включая государственные предприятия. Поэтому программа может дать иностранным инвесторам неоправданное преимущество перед местными инвесторами при покупке наиболее ликвидных активов. Проблемными оказались операции по переуступке требований по долгам по отношению к России. Задолженность развивающихся стран перед РФ составляет приблизительно 123 млрд. долл. по номиналу, а стран СНГ – около 6 млрд. долл. С одной стороны, возникают трудности с определением курса валют (Парижский клуб при пересчете долгов СССР приравнял доллар к 62 копейкам). С другой стороны, более половины долгов можно отнести к безнадежным. Максимальная сумма, которая может быть документально подтверждена, составляет 10-15 млрд. долл. Причиной послужила неопределенность статуса задолженности: в ряде случаев это были военные поставки, бартер либо в договорах не предусматривались нормы для предъявления требований. В-третьих, важной проблемой является неурегулированность вопроса об источниках обслуживания и погашения задолженности. Основным источником выступают бюджетные средства. На величину источников платежей по внешнему долгу оказывает влияние объем экспорта: от его увеличения зависит рост налоговых поступлений в бюджет. Но и здесь острота ситуации усугубляется оттоком капитала за рубеж в размере, который составляет не менее 20 млрд. долл. ежегодно, в то время как сальдо торгового баланса за 2000 г. составило 67 млрд. долл. [18, с.73]. В-четвертых, Правительство России не создало единую систему полноценного и достоверного учета всех государственных долговых обязательств. В настоящее время учет и регистрацию внешних долговых обязательств России осуществляют Минфин России, ВЭБ, иностранная компания «Warburg Dillon Read», данные учета которых не всегда совпадают. Так, по состоянию на 1 января 2000 г. государственный внешний долг по отчетам ВЭБ составил 158 млрд. долл., а по данным, предоставленным Правительством РФ к проекту федерального бюджета на 2001 г. –158,4 млрд. долл. В-пятых, имеющаяся в распоряжении исполнительной власти информация о долге по большей части закрыта для общественности, что вызывает затруднения при анализе и разработке предложений по смягчению долговой проблемы. В-шестых, финансовая система испытывает недостаток высококвалифицированных специалистов по работе с государственным долгом, по управлению региональными и внешними заимствованиями. Таким образом, становится очевидной необходимость разумной долгосрочной политики государства в области управления внешним долгом. Кроме величины и «качества» внешнего долга, реструктуризация последнего зависит от его структуры. В мировой практике она рассматривается, как правило, на основе лишь одного критерия – по субъектам предоставления кредитов. На основе данного критерия задолженность России выглядит следующим образом: Лондонскому клубу кредиторов, Парижскому клубу, МВФ, Мировому банку, двусторонние кредиты, еврооблигации и пр. Однако в отличие от внешнего долга других государств российский структурирован еще по одному критерию: он представлен долгами собственными и унаследованными от бывшего СССР. Причем последние составляют около 2/3 его общей величины. Данный фактор в решающей мере участвует в обострении внешнедолговой ситуации страны и в формировании пессимистических прогнозов в отношении ее возможностей возврата долга в установленные договоренностями сроки [5, с.61]. Несомненно, впечатляющая величина российского долга в его уникальный структурный состав при отсутствии в стране экономического роста в течение достаточно продолжительного периода не могут не подвигнуть всех субъектов кредитных отношений с Россией на переговоры о реструктуризации ее внешнего долга. Однако реструктуризация – лишь одно из звеньев в общей схеме урегулирования внешнего долга, а тем более в системе управления им. И, к сожалению, данный этап реструктуризации далеко не решает проблемы внешней задолженности страны. Стратегическая схема урегулирования внешнего долга Российской Федерации может заключаться в следующем: 1) в ближайшие 3-5 лет добиться списания 40-60% внешней задолженности, прежде всего, унаследованного советского долга; 2) после списания части долга перейти к выкупу задолженности, переводу части долга в облигации по заниженному курсу и др. При этом предполагается, что примерно через 5-8 лет будет восстановлено доверие иностранных инвесторов к России и страна сможет вновь получить широкий доступ к международному рынку капиталов. Другими словами, практически, основной путь выхода из кризисной ситуации возможен при привлечении новых заимствований для выплаты старых долгов. Между тем у России есть еще один инструмент активного воздействия на свою внешнюю задолженность, дающий ей возможность обеспечить экономический рост. Речь идет о российских зарубежных активах. Все предложенные и реализуемые в России схемы реструктуризации внешнего долга заимствованы из мировой практики в ее применении, главным образом, к странам – чистым дебиторам, каковыми и являются большинство развивающихся стран. Но ведь Россия не подходит под определение чистого дебитора, так как подобно крупным должникам из промышленно развитых стран (США, Германии, Швеции) в системе международного внешнего финансирования играет двоякую роль: и должника, и кредитора. А коль скоро у России существует достаточный объем требований к другим странам, то имеет смысл более подробно остановиться на анализе задолженности других стран. По некоторым оценкам, рыночная стоимость зарубежной собственности России, перешедшей к ней как к правопреемнице СССР, исчисляется в 500-525 млрд. долл. Это почти в четыре раза больше, чем внешняя задолженность страны. Таким образом, очевидно, что если разумно распорядиться хотя бы частью этой собственности, то можно решить немало проблем, не теряя «лица» в международных экономических отношениях [5, с.63]. Естественно, возникает вопрос о составе зарубежных активов России. Прежде всего, это задолженность зарубежных государств. Должники России – это развивающиеся, бывшие социалистические страны и бывшие республики СССР. Большая часть международных требований России перешла к ней от СССР. Это, прежде всего, кредиты, предоставленные ряду стран Латинской Америки, Азии и Африки. В значительной части – это долги за возведение производственных объектов, военных сооружений и подготовку кадров в этих государствах. На долю этих долгов приходится не менее четверти зарубежных активов России. Однако многие экономисты сходятся во мнении, что вероятность возврата долгов этих стран весьма сомнительна. Проблема, несомненно, сложная. Однако, обратимся к 15-летнему мировому опыту управления почти двухтриллионным долгом развивающихся стран. Среди многочисленных средств и форм возврата долгов полное «прощение» (списание) – самая крайняя мера. Среди основных должников России преобладают те государства, кому мировое сообщество не собирается прощать долги. Почему же тогда Россия не видит возможности возврата этими странами долгов, тем более что все они являются членами МВФ, а это предполагает определенные формы воздействия на них средствами кредитной политики данной организации. Специфика структуры внешних требований России по составу должников состоит в том, что большая часть задолженности других стран России приходится на наименее развитые страны (Эфиопия, Никарагуа, Бенин, Буркина-Фасо, Замбия, Конго, Мали, Марокко, Пакистан, Мадагаскар, Монголия, Словакия) [16, с.5]. Однако, с учетом современного внутриэкономического положения России вряд ли целесообразно соглашаться на списание всех требований к развивающимся странам, тем более что определенные возможности для урегулирования этих международных требований открывают хорошо отработанные за последние 10 лет схемы реструктуризации долгов. В частности, для России как кредитора представляют значительный интерес различные способы конверсии долгов развивающихся стран: обмен долгов на облигации; операции «долг-акции», обмен долгов на соответствующие обязательства развивающихся стран; взаимозачет и др. Среди форм урегулирования внешней задолженности развивающихся стран бывшему СССР – переуступка требований третьим странам или фирмам. В 90-е гг. предпринимался целый ряд попыток продать требования России по советским коммерческим кредитам западным фирмам. В частности, велись переговоры о переуступке задолженности Мозамбика, Анголы и Сирии западным фирмам. Однако условия для России экономически были неприемлемы. Сложность урегулирования международных требований России в существенной мере связана с тем, что наибольшая часть кредитов, предоставленных СССР развивающимся странам, - кредиты на закупку вооружения. В 1992 г. Эфиопия, Ангола и Ливия предприняли в рамках Организации африканского единства попытку выработать общую позицию отказа от уплаты России долга бывшему СССР по спецкредитам на военные поставки. Россия в этом случае заняла принципиально твердую позицию и была поддержана кредиторами из промышленно развитых стран. Нуждается в пересмотре такая, ставшая в последние годы малоэффективной, форма погашения задолженности развивающихся стран России, как товарные поставки в счет долгов. Например, совсем недавно премьер-министр М. Касьянов договорился, что Вьетнам в счет долга поставит в Россию «высококачественных товаров» на 100 млн. долл. [16, с.5]. В последние годы цены на импортные товары в счет погашения долгов развивающихся стран резко возросли. В результате эти товары часто поставляются по ценам, на 40-50% превышающим среднемировые. Если принять еще во внимание тот факт, что, как правило, эти товары низкого качества, не находящие сбыта на насыщенном товарами российском рынке, то становится очевидной полная неэффективность такой формы урегулирования внешней задолженности развивающихся стран России. Сейчас в отношении этих российских международных требований все чаще используется система тендеров. Фирма – победитель тендера должна сама найти на местном рынке страны-должника товар, который можно реализовать в России. В отношении долгов стран СНГ Российской Федерации в настоящее время предпринимаются шаги по выработке различных вариантов конверсии. Так, Украина частично погашает свою задолженность России, не взимая арендную плату с пользования бухтами Севастополя. Недавно Россия и Украина решили опробовать еще один вариант решения проблемы задолженности Киева за российский газ (1,4 млрд. долл.). В соответствии с договоренностями, достигнутыми премьером России М.Касьяновым и его украинским коллегой А. Кинахом, в уплату за газ Россия получит облигации украинского энергетического концерна «Нафтогаз». Теперь сумма задолженности будет погашаться платежами по облигациям в течение 10 лет, с льготным периодом в 3 года, когда будут выплачиваться только проценты. Если «Нафтогаз» не сможет обеспечить выплату долга, ее берет на себя украинское правительство [19, с. 13]. В целом долги бывших союзных республик не следует относить к столь же сомнительным, как долги африканских стран. Вместе с тем по многим из этих долгов необходимо активно применять форму капитализации, учитывая, что для России было бы выгодно обменивать задолженность ей союзных республик на акции достаточно прибыльных предприятий, что в будущем могло бы стать устойчивым источником средств для обслуживания собственной российской внешней задолженности. Значительные размеры положительного сальдо платежного баланса по счету текущих операций в 1999 г. (25 млрд. долл.), казалось бы, дают возможность выполнения российских обязательств по внешнему долгу. «По всем традиционным меркам Россия не должна была бы иметь проблемы с погашением внешнего долга», - писала газета «Уолл-стрит джорнэл». Как заявил в ней один из видных американских экспертов по финансовым вопросам Ч. Блитцер, «это первый случай, который я могу припомнить, чтобы страна, имеющая положительное сальдо по текущим операциям, была бы неспособна обслуживать свои долги». Судя по публикациям, западные аналитики довольно единодушны в том, что «слабость государственных институтов и несоблюдение законов являются первопричинами неспособности России обратить излишек получаемых ею долларов в средство оплаты долгов». Журнал «Экономист» пишет, что дефолт по внешнему долгу «отражает нищету и слабость российского государства, а не России как таковой, финансовую и моральную слабость государства», и справедливо замечает, что «правительство, которое неспособно собирать налоги со своих наиболее влиятельных граждан, будет не в состоянии защищать и наиболее слабую часть населения» [13, с. 38]. В конечном счете Россия в 1999 г. и в начале 2000 г. смогла обслужить лишь «собственный» внешний долг, выплатив более 9 млрд. долл. из тех 17,5 млрд. долл., которые полагалось уплатить по графику погашения и обслуживания всего внешнего долга, включая и долг СССР. В дальнейшем России по графику платежей предстояло бы выплатить: в 2001 г. – 14,6 млрд. долл., 2002 г. – 14,6 млрд. долл., 2003 г. – 20,5 млрд. долл., 2004 г. – 14,7 млрд. долл. и 2005 г. – 15,9 млрд. долл., что практически вряд ли возможно. В августе 1999 г. была достигнута договоренность с Парижским клубом, которому Россия должна 40 млрд. долл., о реструктуризации (фактически – о двухлетней отсрочке) платежей 1999-2000 гг. по основному долгу. В феврале 2000 г. удалось достичь соглашения с Лондонским клубом о списании 10,6 млрд. долл. из 32 млрд. долл., которые Россия должна западным частным банкам, и реструктуризации остальной части долга, но с условием переоформления его в еврооблигации. Облигации имеют 30-летний срок погашения, включая 7-летний льготный период, и будут обслуживаться по льготному проценту (от 2,25% в первом полугодии 2000 г. до 7,5% начиная с 8-го года). Реструктуризация осуществляется путем обмена прежних долгосрочных ценных бумаг – облигаций Внешэкономбанка («вэбовок») на новые евробонды со скидкой: облигации номиналом в 100 долл. будут обмениваться на евробонды с номиналом 62,5 долл. В официальных российских кругах соглашение с Лондонским клубом было однозначно расценено как большой успех, хотя первоначально российская сторона ставила вопрос о необходимости списания несколько большей части долга. Соглашение, несомненно, облегчит ситуацию с погашением задолженности на ближайшие 7 лет, но не следует забывать, что при всех льготах России до 2030 г. с учетом процентов придется выплатить Лондонскому клубу около 40 млрд. долл. [13, с.39]. Помимо всего этого, Россия имеет долг перед МВФ (15,23 млрд. долл. на конец 1999 г.), который принято выплачивать аккуратно. Повторная досрочная реструктуризация российских долгов после прошедшей совсем недавно первой, условия которой Россия оказалась не в состоянии выполнить, конечно, не решает проблему задолженности, а только вновь ее откладывает. Нет сомнения, что без кардинального улучшения состояния экономики от долгового бремени России не избавиться. «Россия снова может оказаться в дефолте по своим долгам перед иностранными инвесторами, если она не остановит бегство капитала, не увеличит долю центрального правительства в налоговых доходах и не ослабит свою зависимость от нефти», - предупреждают западные эксперты. Подавляющее большинство экономистов сходится во мнении, что Россия не только не может ликвидировать внешнюю задолженность, но уже находится в долговой ловушке, то есть в перспективе долг будет только нарастать. Однако обстановка в данной сфере быстро меняется и выполненные ранее различными авторами прогнозные расчеты уже устарели. В связи с этим необходимо пересмотреть вопрос о степени серьезности долговой проблемы. Для этого сконструируем несколько прогнозных сценариев. Для решения поставленной задачи рассмотрим два варианта экономической политики: инфляционный и безинфляционный. В рамках каждого варианта построим сценарии, позволяющие лучше исследовать возможности каждого вида выбранной политики. Сценарии безинфляционной политики. Основой для перспективных расчетов долговой ситуации взята «Концепция бюджетной политики на долгосрочную перспективу», принятая Министерством финансов РФ в августе 2000 г. В ней заданы основные макроэкономические параметры страны вплоть до 2015 г. Данный временной горизонт вполне подходит и для изучения динамики государственного долга. Действительно, проблема государственного долга носит долгосрочный характер и не может быть решена в сжатые сроки. В связи с этим первый, «классический», сценарий в рамках безинфляционной политики предусматривает вариант развития, полностью базирующийся на прогнозн

|

||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 2572; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.116.134 (0.015 с.) |