Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Амортизация основных средств и нематериальных активовСодержание книги

Поиск на нашем сайте

Амортизация - процесс постепенного переноса стоимости основных средств на производимую продукцию (работы, услуги). Нематериальные активы используются длительное время, и в течение этого времени их стоимость включается в себестоимость продукции путем начисления износа. Существует 3 метода начисления амортизации: 1. Линейный. Рассчитывается с помощью следующей формулы:

Где Спос – стоимость объекта первоначальная, На – норма амортизации. 2. Производительный. Рассчитывается с помощью следующей формулы:

Где Ot – объем выпуска за период t, Оплан – прогнозируемому объёму выпуска за весь срок. 3. Нелинейный. Рассчитывается с помощью одного из двух методов:

· Метод суммы чисел лет:

Где СЧЛ – сумма чисел лет, Спи – срок полезного использования. · Метод уменьшаемого остатка с коэффициентом ускорения до 2,5 раза. А = Сост х На х Ку / 100, Где Сост – остаточная стоимость основного средства на начало периода (года, месяца); На – норма амортизации объекта, рассчитываемая по формуле: 1 / срок полезного использования х 100%; Ку – коэффициент ускорения, установленный организацией.

26. Управление долгосрочными активами Политика управления операционными внеоборотными активами осуществляется в 6 этапов.

Дво — коэф. участия внеоборотных активов в общей сумме операционных активов организации; Аво.ср — средняя стоимость операционных внеоборотных активов в рассматриваемом периоде; Ао.ср — средняя стоимость оборотных активов в рас. периоде. 2 этап. Изучается состав операционных внеоборотных активов организации и динамика их структуры. В процессе этого изучения рассматривается соотношение основных средств и нематериальных активов, используемых в операционном процессе предприятия.

Аос - суммарная амортизация основных средств; Сос - суммарная стоимость основных средств.

По аналогичным формулам рассчитываются коэффициенты для нематериальных и операционных внеоборотных активов. 4 этап. Изучается интенсивность обновления операционных внеоборотных активов в предшествующем периоде.

Прирост внеоборотных активов – превышение их ввода над выбытием.

Фондовооруженность: 6 этап. Принимаются решения по рассмотренным вопросам в сфере управления внеоборотными активами на планируемый период.

27. Состав и структура краткосрочных активов предприятия Оборотные средства — это совокупность оборотных производственных фондов и фондов обращения в денежном выражении. Эти составные части оборотных средств по-разному обслуживают процесс воспроизводства: первые — в сфере производства, а вторые — в сфере обращения. Состав оборотных активов: 1. Запасы и затраты, в том числе: сырье, материалы и другие аналогичные ценности; животные на выращивании и откорме; затраты в незавершенном производстве и полуфабрикаты; расходы на реализацию; готовая продукция и товары для реализации; товары отгруженные; выполненные этапы по незавершенным работам; расходы будущих периодов; прочие запасы и затраты. 2. Налоги по приобретенным товарам, работам, услугам. 3. Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) в том числе: покупателей и заказчиков; прочая дебиторская задолженность. 4. Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) в том числе: покупателей и заказчиков; поставщиков и подрядчиков; по налогам и сборам; по расчетам с персоналом; разных дебиторов; прочая дебиторская задолженность. 5. Расчеты с учредителями в том числе: по вкладам в уставный фонд; прочие. 6. Денежные средства в том числе: денежные средства на депозитах. 7. Финансовые вложения. 8. Прочие оборотные активы. Соотношение отдельных составляющих оборотных средств в общей их стоимости характеризует структуру оборотных средств. Это соотношение между отдельными элементами оборотных средств (сырье, основные материалы, топливо, тара, запасные части, готовая продукция и т.д.), выраженное в процентах к итогу. По источникам формирования и пополнения оборотные средства подразделяются на собственные и приравненные к ним средства и заемные.

28. Источники финансирования оборотных средств Оборотные средства — это совокупность оборотных производственных фондов и фондов обращения в денежном выражении. Все источники финансирования оборотных средств подразделяются на собственные, заемные и привлеченные. Собственные средства играют главную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого расчета, должны обладать определенной самостоятельностью, чтобы вести дело рентабельно и нести ответственность за принимаемые решения. Формирование оборотных средств происходит в момент организации предприятия, когда создается его уставный фонд. Источником формирования в этом случае служат инвестиционные средства учредителей предприятия. В процессе работы источником пополнения оборотных средств является полученная прибыль, а также приравненные к собственным средствам (устойчивые пассивы). Это средства, которые не принадлежат предприятию, но постоянно находятся в его обороте. К ним относятся: резервы на покрытие предстоящих расходов; средства кредиторов, полученные в качестве предоплаты за продукцию; средства покупателей по залогам за возвратную тару и др. Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности в оборотных средствах. Заемные средства в виде кредитов обычно используются более эффективно, чем собственные оборотные средства. Они совершают более быстрый кругооборот, выдаются на строго обусловленный срок, сопровождаются взиманием банковского процента. Все это побуждает предприятие постоянно следить за движением заемных средств и результативностью их использования.

Оборотные средства — это совокупность оборотных производственных фондов и фондов обращения в денежном выражении. Для определения потребности в оборотных средствах существует норматив оборотных средств, который представляет собой денежное выражение планируемого запаса товарно-материальных ценностей, минимально необходимых для нормальной хозяйственной деятельности организации. Существует 3 метода нормирования оборотных средств: аналитический, метод прямого счета и коэффициентный метод. Аналитический рассчитывается по формуле: Н пл = Н отч × О пл/ О отч – Зн. Коэффициентный: Н пл = Н отч × К п × К с × К р × К рас × К и Метод прямого счета рассчитывается исходя из однодневного расхода оборотных средств по отдельным элементам и норм их запаса Нпл=Р ×нз

Оборотные средства — это совокупность оборотных производственных фондов и фондов обращения в денежном выражении. Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей, рассчитанных в днях запаса или в процентах к определенной. Как правило, они устанавливаются на определенный период времени (квартал, год), но могут действовать и в течение более длительного периода. Нормы устанавливаются следующим образом: Транспортный запас в днях - период времени с момента оплаты товарно-материальных ценностей до момента поступления их на склад организации. Подготовительный запас предусматривается в связи с затратами на приемку, разгрузку и складирование сырья. Определяется на основе установленных норм или фактически затраченного времени. Технологический запас учитывается лишь по тем видам сырья и материалов, которым в соответствии с технологией производства необходима предварительная подготовка к производству. Текущий складской запас является основным и обеспечивает бесперебойность процесса производства. Основой для исчисления текущего складского запаса служит средняя длительность интервала между поставками сырья и материалов. Страховой запас – это своеобразный резерв, гарантирующий бесперебойный процесс производства в случае нарушения договорных условий поставок материалов. Он принимается в пределах до 50 % текущего складского запаса, но может быть и большим.

|

|||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 283; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.16.251 (0.006 с.) |

1 этап. Анализ операционных внеоборотных активов за предшествующий период. Исследуется изменение доли операционных внеоборотных активов в общей сумме операционных активов организации. Ее расчет осуществляется по формуле:

1 этап. Анализ операционных внеоборотных активов за предшествующий период. Исследуется изменение доли операционных внеоборотных активов в общей сумме операционных активов организации. Ее расчет осуществляется по формуле: 3 этап. Оценивается состояние используемых предприятием внеоборотных активов по степени их изношенности. Коэффициент износа основных средств:

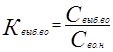

3 этап. Оценивается состояние используемых предприятием внеоборотных активов по степени их изношенности. Коэффициент износа основных средств: Коэф. годности основных средств:

Коэф. годности основных средств: Коэффициент выбытия - отношение стоимости выбывших внеоборотных активов за определенный период к общей стоимости внеоборотных активов на начало данного периода.

Коэффициент выбытия - отношение стоимости выбывших внеоборотных активов за определенный период к общей стоимости внеоборотных активов на начало данного периода. Коэффициент ввода - отношение стоимости введенных внеоборотных активов за определенный период к общей стоимости внеоборотных активов на конец данного периода.

Коэффициент ввода - отношение стоимости введенных внеоборотных активов за определенный период к общей стоимости внеоборотных активов на конец данного периода.

5 этап. Уровень эффективности использования внеоборотных активов в отчетном периоде. Рассчитывается:

5 этап. Уровень эффективности использования внеоборотных активов в отчетном периоде. Рассчитывается: Рентабельность: Фондоотдача: Фондоемкость:

Рентабельность: Фондоотдача: Фондоемкость: