Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оценка экономической эффективности предлагаемого решенияСодержание книги

Поиск на нашем сайте

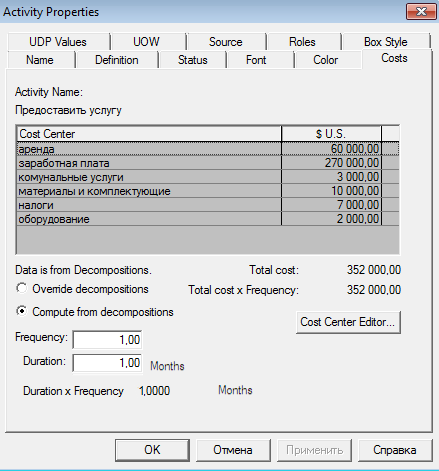

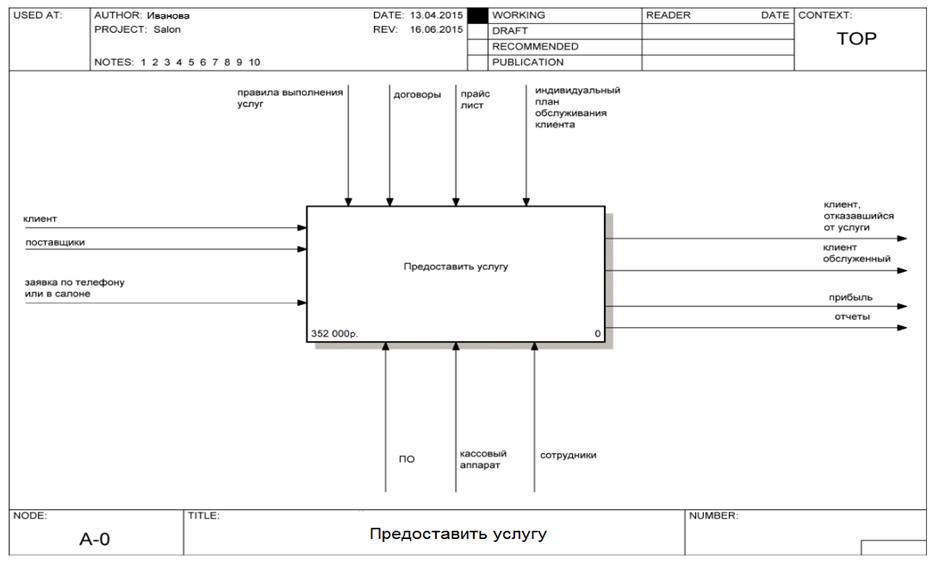

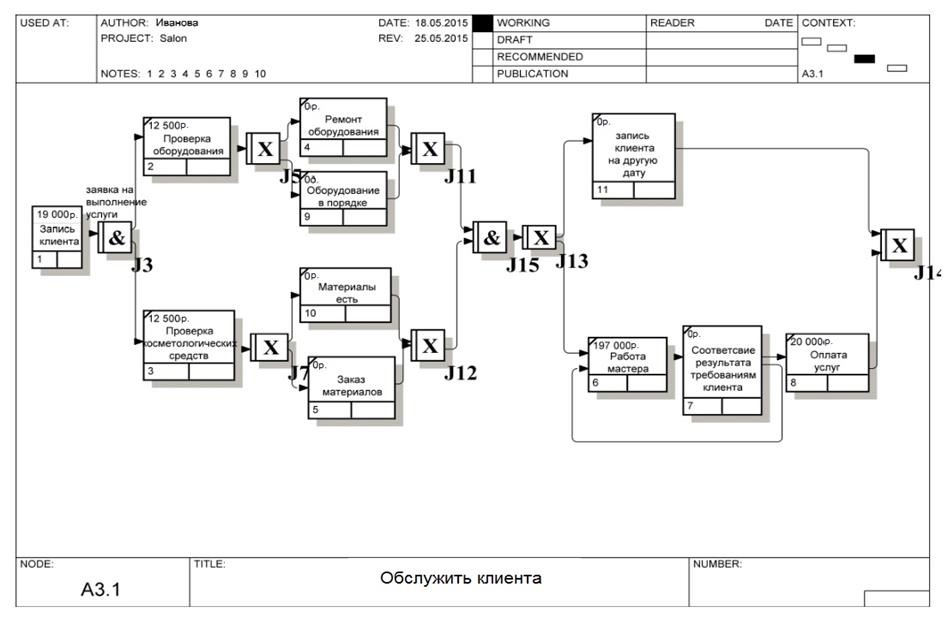

Функционально-стоимостной анализ – инструмент, предназначенный для оценки себестоимости продукта (услуги). Проведение функционально-стоимостного анализа позволяет получить оценку себестоимости через управление процессами, направленными на производство продукта или оказание услуги. В этом состоит отличие метода функционально-стоимостного анализа от традиционных финансовых методов учета затрат, в рамках которых деятельность компании оценивается по функциональным операциям, а не по конкретным продуктам (услугам), предоставляемым заказчику. В основе функционально-стоимостного анализа лежит следующее положение: для производства продукта (услуги) необходимо выполнить ряд процессов, затратив при этом определенные ресурсы. Расходы на выполнение процесса рассчитываются путем переноса стоимости ресурсов на стоимость шагов процесса. Сумма расходов на выполнение всех процессов, с определенными поправками, и составляет себестоимость продукта (услуги). Если традиционные методы вычисляют затраты на некоторый вид деятельности лишь по категориям расходов, то функционально-стоимостной анализ показывает стоимость выполнения всех шагов процесса. [13, с.20]. Таким образом, методика функционально-стоимостного анализа позволяет наиболее точно определить затраты на производство продуктов (оказание услуг), а также предоставляет информацию для анализа процессов и их улучшения. Для измерения всего бизнес-процесса, оценим отдельно каждый процесс.. Для этого назначим основные центры стоимости (cost center). Расчет будем вести за месяц. Таблица 2, Рисунок 3.1

Таблица 2 - Основные центры стоимости, модель as-is

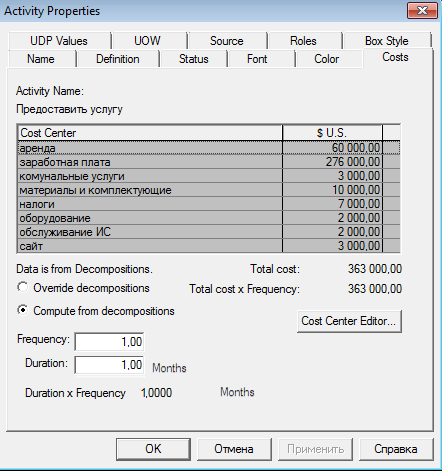

Рисунок 3 1 - Функционально-стоимостной анализ процесса "Предоставить услугу" Стоимость выполнения любого функционального блока определяется как сумма стоимостей по всем центрам затрат. Таким образом, центры затрат трактуются, как статьи расходов на выполнение функции. Таблица 3 - Основные центры стоимости, модель to-be

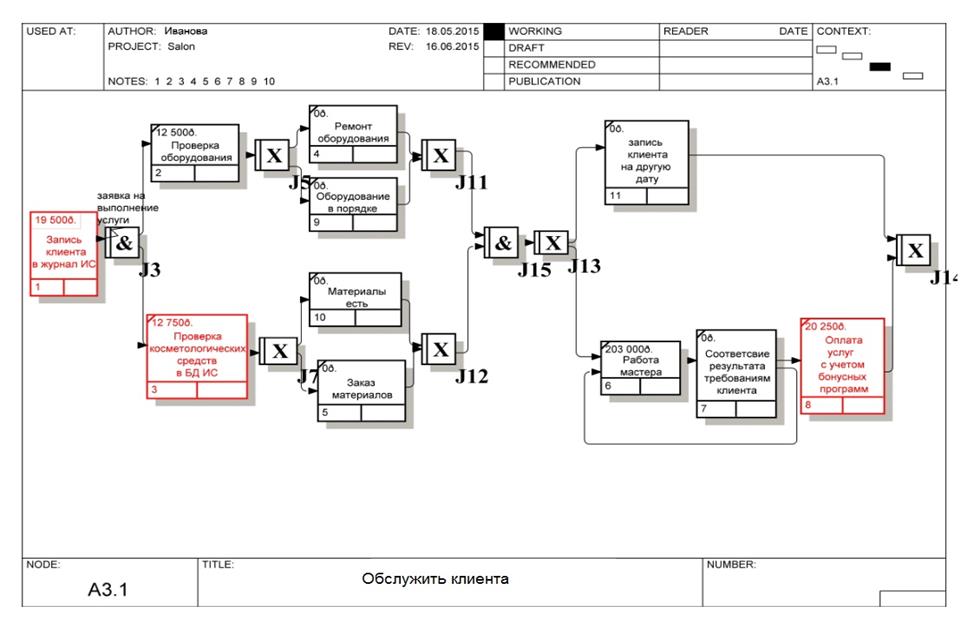

Рисунок 3.2 - Функционально-стоимостной анализ процесса "Предоставить услугу" Стоимость выполнения любого функционального блока определяется как сумма стоимостей по всем центрам затрат. Таким образом, центры затрат трактуются, как статьи расходов на выполнение функции. Далее необходимо произвести сравнительный анализ существующих и новых бизнес-процессов, чтобы сделать вывод о экономической эффективности внедрения информационной системы.

Таблица 4 - Сравнительный анализ стоимостных центров

Как можно увидеть из вышеприведенных расчетов, прибыль может вырасти с 38 000 руб. до 118 000 руб. Этого результата, можно достичь за счет внедрения ИС «1С Предприятие Фитнес клуб», а также за счет создания сайта, на котором клиенты могут просматривать каталог выполняемых услуг, записываться на прием к желаемому специалисту, просматривать портфолио мастеров и т.д. Кроме этого я предлагаю снизить цену на услуги, что приведет к увеличению числа клиентов. Конечно, все изменения повлекут за собой новые затраты такие как увеличение заработной платы администратора, затраты на обслуживание ИС и раскрутку сайта. В состав затрат на проект будет входить: приобретение «1С Предприятие Фитнес клуб», покупка лицензии, обучение администратора, установка программного обеспечения, а также покупка сайта, если не рассматривать вариант создание сайта бесплатно, собственными силами, с помощью таких программ как Wix, TurboSite, WebProject.и т.д. Таблица 5 - Стоимость проекта

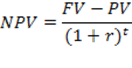

Таким образом общая сумма затрат на внедрение ИС и сайт составит 78 000 руб. Инвестировать в проект, значит вложить свободные финансовые ресурсы сегодня с целью получения стабильных денежных потоков в будущем. Для того, чтобы не ошибиться и не только вернуть вложенные средства, но еще и получить прибыль от инвестиций необходимо рассчитать эффективность проекта. Одним из показателей, оценивающим эффективность инвестиционного проекта, является показатель NPV (чистая приведенная стоимость всех денежных потоков, связанных с этим проектом) [18, с.56]. Рассчитывается NРV по формуле:

где PV - настоящая стоимость затрат; FV - будущая стоимость затрат r - коэффициент дисконтирования; t - количество временных периодов. Расчетным периодом будет являться год, денежный поток представлен следующими значениями: PV = 456 000 (руб./год) FV = 118 000 (руб./мес.) Ставка дисконтирования складывается из ставки инфляции 1,2 и ставка по рискам 2,8. Рассчитаем NPV для нашего проекта:

Так же необходимо рассчитать срок окупаемости инвестиций – это время, требуемое для покрытия начальных инвестиций за счет чистого денежного потока, генерируемого инвестиционным проектом. Таблица 6 – Срок окупаемости инвестиционного проекта

Проанализировав данные расчеты можно сделать вывод что, проект принесет прибыль, так как значение NPV положительное, чистый дисконтированный доход составит 671 000 руб., а срок окупаемости 4 месяца. Заключение по третьей главе В третьей главе работы, было предложено два возможных решения для автоматизации системы управления в фитнес-центре. В итоге был сделан вывод, что внедрение ИС «1С Предприятие 8. Фитнес» будет оптимальным решением существующих проблем в центре.

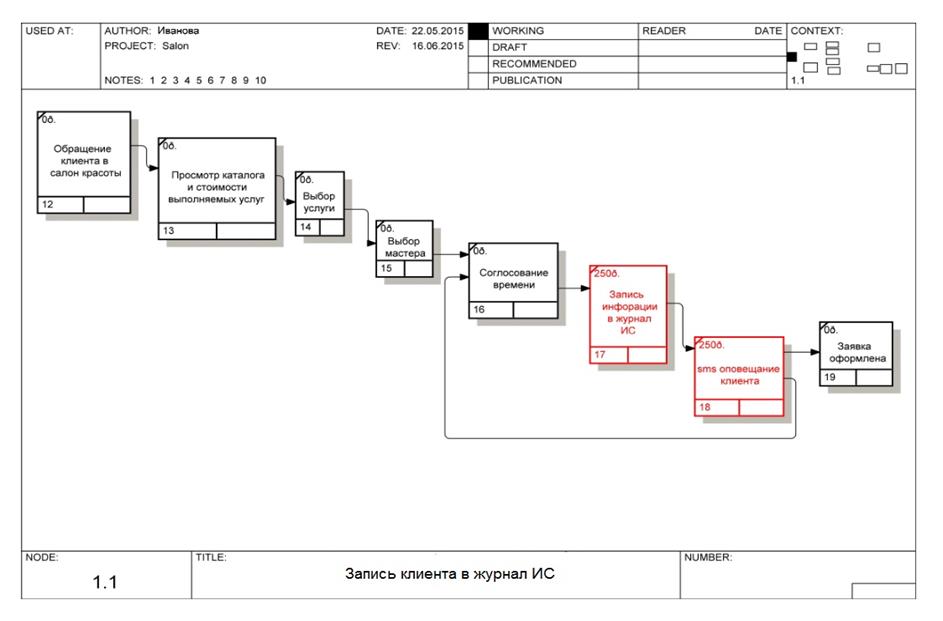

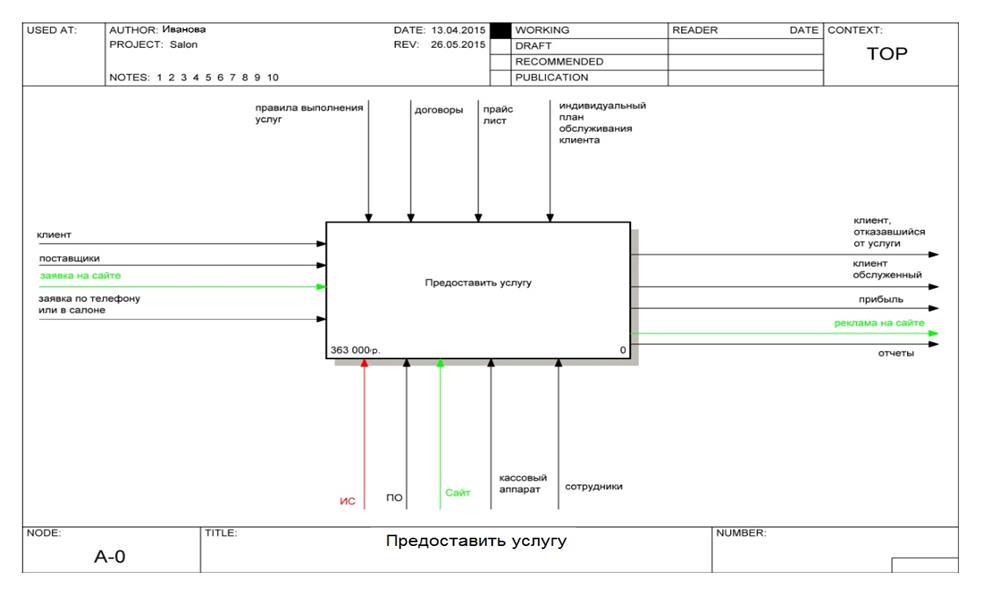

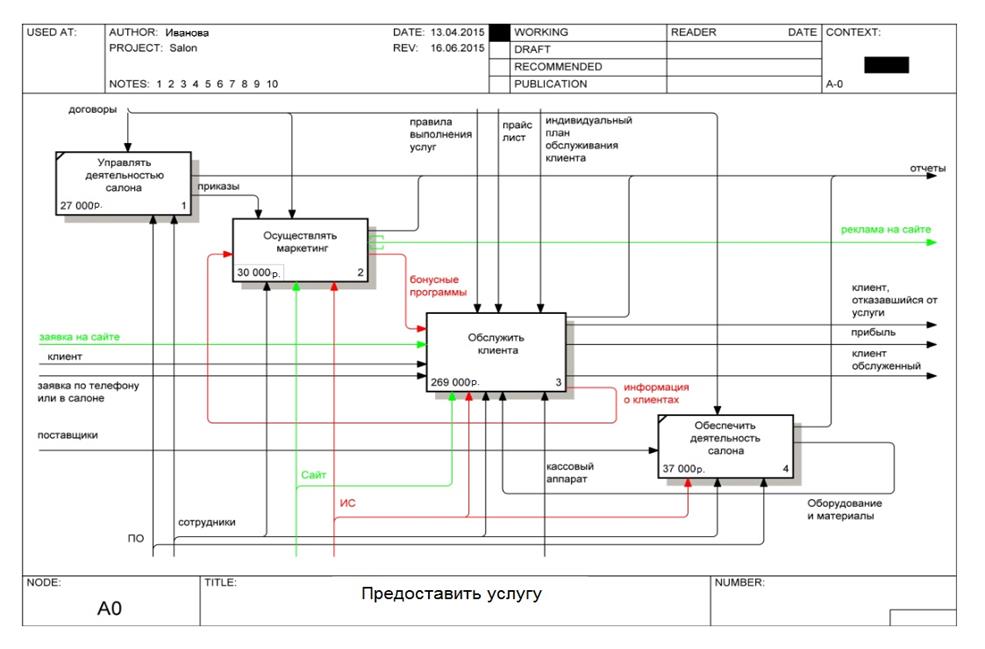

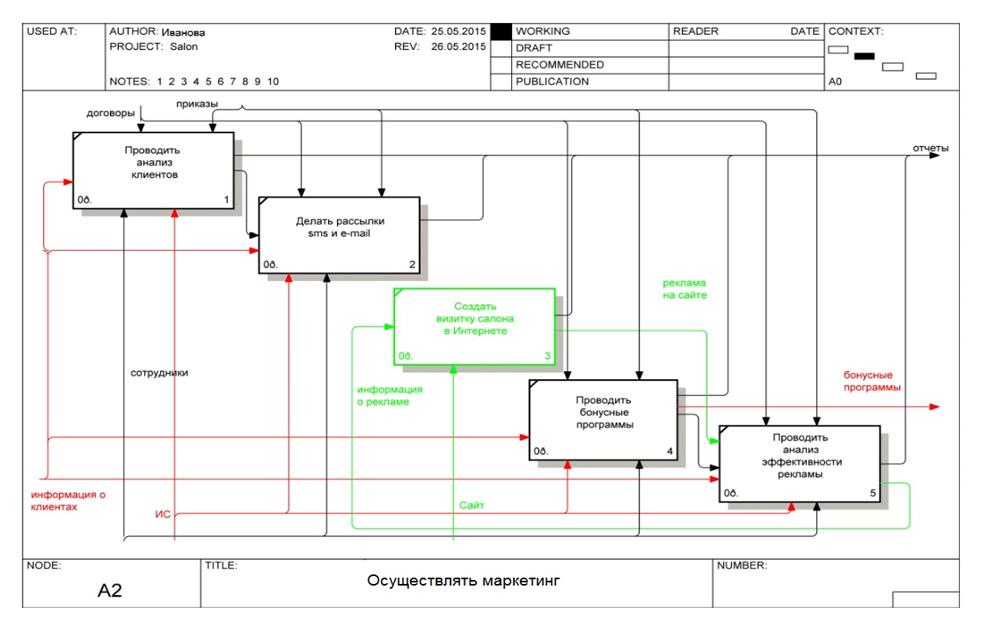

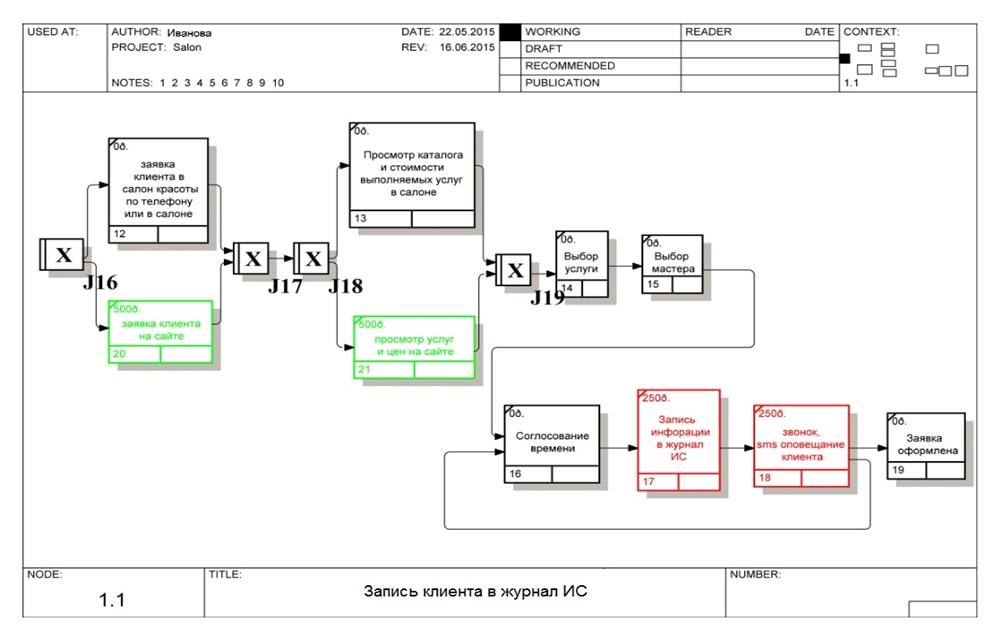

Заключение Целью выпускной квалификационной работы являлась разработка проекта автоматизации управления фитнес-центром. Для достижения поставленной цели было необходимо провести обзор существующих подходов к созданию ИС, проанализировать существующую систему управления в фитнес центре «Варяг» и предложить возможные варианты оптимизации существующей системы с помощью ИС. В начале работы были изучены теоретические основы создания информационной системы. Рассмотрели понятия ИС и ЖЦ ИС, стадии ЖЦ, существующие модели, методологии и средства проектирования. В ходе работы был произведен обзор рынка программных средств, для возможности дальнейшего выбора. С помощью инструмента моделирования BPwin, в нотациях IDEF0 и IDEF3 была создана модель AS-IS, проанализировав которую, были выявилены узкие места, приводящие к потере клиентов. В результате, разработана оптимизированная модель бизнес-процессов и обоснован выбор программного продукта «1С Предприятие 8. Фитнес». Итогом работы является пакет предложений по оптимизации работы фитнес-центра «Варяг», в виде рабочей документации, состоящей из моделей бизнес-процессов и технического задания на информационную систему. Таким образом, при работе над проектом по созданию информационной системы, уже после первых двух этапов: обследование бизнеса и проектирования ИС можно получить отчуждаемый результат, в виде рабочей документации, который будет необходим для дальнейшего внедрения ИС. В ходе работы все поставленные задачи были выполнены. Список использованной литературы 1. ГОСТ 34.601-90 «Автоматизированные системы. Стадии создания» 2. ГОСТ 34.602-89 «Техническое задание на создание автоматизированной системы» 3. Р. 50.1.028-2001 «Информационные технологии поддержки жизненного цикла продукции. Методология функционального моделирования» 4. Стандарт ISO 27001 «Менеджмент информационной безопасности» 5. Стандарт ISO 9000:2000 «Системы менеджмента качества – основы и словарь» 6. Стандарт ISO/IEC 12207:1995 «Информационные технологии. Процессы жизненного цикла программного обеспечения» 7. Стандарт ISO/IEC 2382-1 «Информационные технологии» 8. Данилин А., Слюсаренко А. Архитектура и стратегия. «Инь» и «янь» информационных технологий предприятия. М.: Интернет-Ун-т Информ. Технологий, 2005. 504 с. 9. Дубаков А.А. Проектирование информационных систем: Учебное пособие. - Томск:. Изд. ТПУ, 2001.– 150с. 10. Идрисов А. Б., Картышев С. В., Постников А. В. Стратегическое планирование и анализ эффективности инвестиций. - М.: Филинъ, 1997. -272 с. 11. Когаловский М.Р. Перспективные технологии информационных систем. – М: ДМК Пресс; М: Компания АйТи, 2003. – 288с. 12. Когаловский М.Р. Перспективные технологии информационных систем. – М: ДМК Пресс; М: Компания АйТи, 2003. – 288с. 13. Козловская Э.А. и др. Экономика и управление инновациями: Учебник. М.: Экономика, 2012. - 359 с. ISBN 978-5-282-03208-6. 14. Маклаков С.В. BPwin и ERwin. CASE-средства разработки информационных систем. – М.: ДИАЛОГ-МИФИ, 2001 – 304 с., 15. Мишенин, А.И. Теория экономических информационных систем / А.И. Мишенин.– М.: Финансы и статистика, 2003.– 168 с. 16. Петров В. Н. Информационные системы / – СПб.: Питер, 2003. – 688 с: ил. ISBN 5–318-00561–6 17. Петров В.И., Информационные системы – СПб.: Питер, 2002. – 688 с. 18. Репин В.В., Елиферов В.Г Процессный подход к управлению. Моделирование бизнес-процессов. – М.: РИА «Стандарты и качество», 2004. – 660c. 19. Рональд С. Свифт. Улучшение отношений с клиентами: Использование CRM технологий – СПб.:БМикро, 2000. – 609с. ISBN:0130889849 20. Смирнова Г.Н., Сорокин А.А., Тельнов Ю.Ф. Проектирование экономических информационных систем: Учебник.-М.: Финансы и статистика, 2002.-512 с. 21. Советов Б.Я.,Водяхо А.И., Дубенецкий В.А., Цехановский В.В Архитектура информационных систем: учебник для студ. учреждений высш. проф. образования / – М.: Издательский центр «Академия», 2012. – 288 с. 22. Черемных, С.В. Структурный анализ систем: IDEF-технологии / С.В. Черемных, И.О. Семенов, В.С. Ручкин.– М.: Финансы и статистика, 2003.– 208 с. 23. May Software, «Мой фитнес клуб» [Электронный ресурс]. Москва, 2000-2010.: http://mysal.ru/ (Дата обращения: 20.04.2015). Подробнее: http://mysal.ru/what/index.html 24. ООО "1С", «1С: Предприятие фитнес клуб» [Электронный ресурс]. Москва, 2011-2013.: http://solutions.1c.ru/ (Дата обращения: 19.04.2015). Подробнее: http://solutions.1c.ru/catalog/beauty-salon/features. 25. ООО "Юниверс-софт", «UNIVERSE-Красота» [Электронный ресурс]. Москва, 2011.: http://www.universe-soft.ru/ (Дата обращения: 18.04.2015). Подробнее: http://www.universe-soft.ru/product/universe-krasota. Приложение А. Диаграммы проекта «Модель AS-IS»

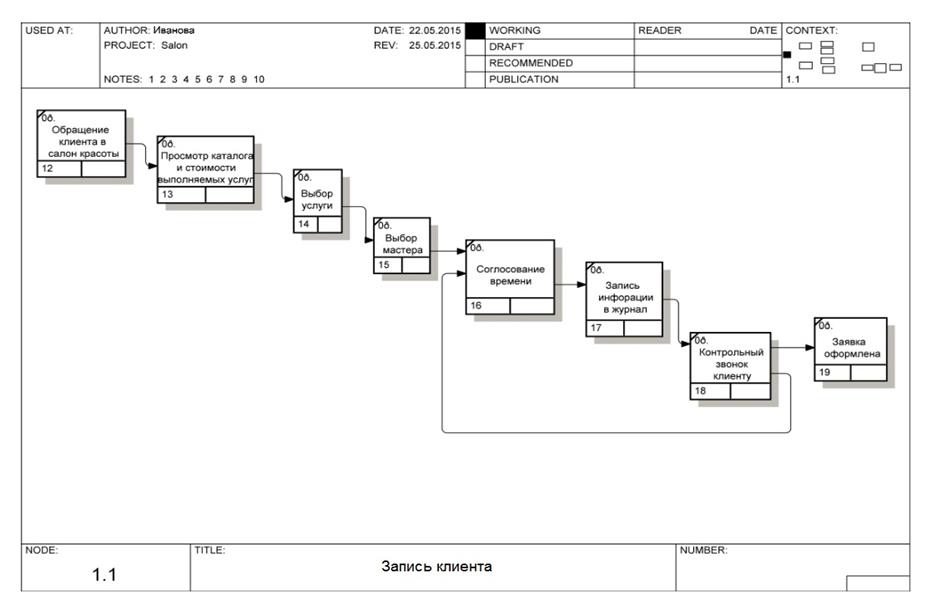

Приложение Б. Диаграммы проекта «Модель TO-BE 1»

Приложение В. Диаграммы проекта «Модель TO-BE 2»

Приложение Г. Техническое задание на ИС УТВЕРЖДАЮ Руководитель (должность, наименование предприятия - заказчика АС) Личная подпись Расшифровка подписи Печать Дата УТВЕРЖДАЮ Руководитель (должность, наименование предприятия - разработчик" АС) Личная подпись Расшифровка подписи Печать Дата

АВТОМАТИЗИРОВАННАЯ СИСТЕМА

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-26; просмотров: 396; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.210.35 (0.011 с.) |