Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Какое из утверждений является истинным.Содержание книги Похожие статьи вашей тематики

Поиск на нашем сайте

Тесты 1 и 2 Какое из утверждений является истинным? При гетесроскедастичности квадраты случайных отклонений на графике укладываются в полуполосу постоянной ширины, параллельной оси абсцисс. Гетероскедастичность проявляется через низкое значение статистики Дарбина - Уотсона. Дисперсии оценок параметров уравнения регрессии при гетероскедастичности являются смещенными, поэтому выводы по t и F-статистикам могут быть ошибочными, При гетероскедастичности нарушается предпосылка МНК о независимости случайных отклонений.

Какое из утверждений о мультиколлинеарности верно? В регрессионной модели наличие мультиколлинерности можно определить, если вычислить коэффициенты корреляции между объясняющими переменными и зависимой переменной, При наличии мультиколлинеарности нарушается предпосылка о независимости случайных отклонений в модели, При наличии мультиколлинеарности оценки коэффициентов являются незначимыми, а коэффициент детерминации высоким, При наличии мультиколлинеарности оценки коэффициентов уравнения регрессии имеют высокие t-статистики,

Какое из утверждений является истинным? Проблема идентифицируемости связана с невозможностью получения однозначных оценок параметров приведенной системы одновременных уравнений. Проблема идентифицируемости связана с невозможностью получения однозначных оценок параметров структурной системы одновременных уравнений Экзогенные переменные -это переменные, значения которых определяются внутри системы. Эндогенные переменные - это внешние по отношению к системе переменные.

Какое из следующих утверждений об оценках модели в условиях автокорреляции верно? Оценка дисперсии случайной переменной смещена, Оценки дисперсий МНК-оценок параметров оказываются смещенными, что влечет неверные выводы о значимости переменных Все ответы верны. МНК-оценки параметров остаются несмещенными,

Сколько фиктивных переменных необходимо задать для качественной переменной с четырьмя значениями (например, для сезона)? две три пять четыре Что является неотъемлемой характеристикой структурной системы одновременных уравнений? Число уравнений два и более, Наличие уравнений поведения и тождеств, Наличие случайной переменной, Набор взаимосвязанных регрессионных моделей, в которых эндогенные переменные в одних моделях являются экзогенными в других. Что не относится к методам спецификации эконометрической модели? Спецификация переменных модели. Критерий Рамсея (RESET-тест). Все ответы верны. Построение оценок параметров модели.

Какой критерий используется для диагностики автокорреляции? Стьюдента Рамсея Фишера Дарбина-Уотсона

Какие оценки дает обычный метод наименьший квадратов для системы одновременным уравнений? Несмещенные и эффективные. Асимптотически эффективные. Асимптотически несмещенные. Смещенные и несостоятельные.

Статистическая значимость коэффициентов уравнения регрессии проверяется с помощью: U-статистикиг имеющей стандартное нормальное распределение; DW-статистики, имеющей распределение Дарбина-Уотсона; t-статистики, имеющей распределение Стьюдента; F-статистики, имеющей распределение Фишера;

Что такое автокорреляция? Точная или стохастическая зависимость между значениями случайной переменной. Нет верного ответа. Точная или стохастическая зависимость между экзогенными и эндогенными переменными. Точная или стохастическая зависимость между экзогенными переменными.

Какой метод не используется для оценки параметров системы одновременных уравнений? Метод инструментальным переменных. Двухшаговый метод наименьших квадратов. Косвенный метод наименьших квадратов. Метод наименьших квадратов.

Какое из следующих утверждений о влиянии гетероскедастичности верно? Оценки параметров уравнения регрессии становятся смещенными, но остаются эффективными, Оценки параметров уравнения регрессии остаются несмещёнными и эффективными, Оценки параметров уравнения регрессии остаются несмещенными, но перестают быть эффективными. Оценки параметров уравнения регрессии становятся смещенными и неэффективными.

Какое из утверждений является истинным?

Что не является признаком наличия мультиколлинеарности? Возможно получение неверного знака у коэффициента регрессии, Возрастание дисперсии МНК^эценок параметров модели, Уменьшение t-статистик параметров модели, Возрастание значимости оценок параметров при экзогенных переменных,

Какой критерий не используется для диагностики гетероскедастичности? Парка Бреуша-Пагана Дарбина-Уотсона Уайта Что такое мультиколлинеарность? Точная или стохастическая линейная зависимость между экзогенными и эндогенными переменными, Точная или стохастическая линейная зависимость между экзогенными переменными. Нет верного ответа. Точная или стохастическая линейная зависимость между значениями случайной переменной.

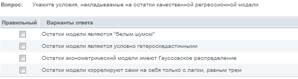

Вопрос

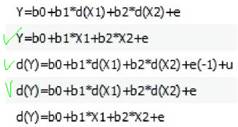

Тест 3 При моделировании регрессионных зависимостей макроэкономических показателей Y, XI и Х2, в ходе проверки временных рядов на нестационарность, было установлено, что все временные ряды являются нестационарными и интегрированными первого порядка. Выберите все возможные модели регрессионной зависимости для выбранных показателей.

Тесты 1 и 2 Какое из утверждений является истинным? При гетесроскедастичности квадраты случайных отклонений на графике укладываются в полуполосу постоянной ширины, параллельной оси абсцисс. Гетероскедастичность проявляется через низкое значение статистики Дарбина - Уотсона. Дисперсии оценок параметров уравнения регрессии при гетероскедастичности являются смещенными, поэтому выводы по t и F-статистикам могут быть ошибочными, При гетероскедастичности нарушается предпосылка МНК о независимости случайных отклонений.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 487; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.162.8 (0.006 с.) |