Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Какой критерий, один или несколько, используется для диагностики гетероскедастичности.Содержание книги

Поиск на нашем сайте

Бреуша-Годфрея Парка Глейзера Уайта Кохрана-Оркатта Какой из тестовг один или несколько, используется при анализе нестационарности остатков регрессионной модели при наличии структурных сдвигов Тест Грэйнджера Тест Филлипса-Перрона Расширенный тест Дикки-Фуллера Тест Дикки-Фуллера Тест Чоу

Выберите правильное утверждениег сделанное на основе анализа коррелограммы

Временной ряд является стационарным Временной ряд является нестационарным Временной ряд имеет показательное распределение Временной ряд является белым шумом'

По результатам теста РР для временного ряда официального курса национальной валюты V определите его спецификацию, ответьте на вопрос о нестационарности

Временной ряд нестационарен при уровне значимости 0,05 Спецификация Т,0 Временной ряд стационарен при уровне значимости 0,05 СпецификацияТ,0 Временной ряд стационарен при уровне значимости 0,01 СпецификацияТ, 1 Временной ряд нестационарен при уровне значимости 0,01 Спецификация Т Временной ряд стационарен при уровне значимости 0,01 Спецификация Т

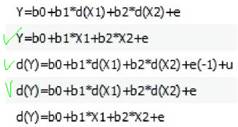

Какое из следующих утверждений об оценках модели в условиях автокорреляции верно? Оценка дисперсии случайной переменной смещена. Оценки дисперсий МНК-оценок параметров оказываются смещенными, что влечет неверные выводы о значимости переменных. Все ответы верны, МНК-оценки параметров остаются несмещенными, При моделировании зависимости временного ряда импорта Y от экзогенных показателей X1 и Х2, представленных временным рядом ВВП и индекса потребительских цен соответственно, в ходе проверки на нестационарность, было установлено, что показатели Y и Х1 представлены нестационарными временными рядами, интегрированными первого порядка, а показатель Х2 является стационарным временным рядом. Выберите все возможные модели регрессионной зависимости для выбранных показателей. d(Y)=b0 +b1*d(X1)+b2*X2+e(-1)+u Y=b0+b1*X1+b2*X2+e d(Y)=b0+b1*d(X1)+b2*X2+e Y=b0+b1*X1+b2*d(X2)+e d(Y)=b0+b1*d(X1)+b2*d(X2)+e

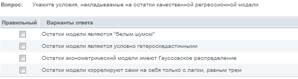

Выберите истинные утверждения Для нестационарных временных рядов, интегрированных первого порядка, модель, построенная по их первым разностям называется коинтеграционным соотношением по Энглу-Грэйнджеру. Коинтеграционное соотношение по Энглу-Грэйнджеру строится с помощью традиционного МНК Для построения модели коррекции ошибок необходимо как минимум, чтобы остатки построенной модели коинтеграции были стационарными и имели Гауссовское распределение Тест Филлипса-Перрона используется для проверки нестационарности остатков модели коинтеграции в том случае, если для остатков характерна автокорреляция. Для принятия решения о построении модели Бокса-Дженкинса ДРЛМД(1Д,0) необходимо, чтобы на коррелограмме первой разности нестационарного временного ряда функция ACF не выходила за пределы доверительного интервала, а функция PACF имела первый гвыступающий*лаг, Для тестирования остатков авторегрессионной модели на наличие автокорреляции ^серийной корреляции) исследователю необходимо Проанализировать коррелограмму остатков авторегрессионной модели Проанализировать результаты ARCH теста для разного количества лагов Проанализировать результаты теста Бреуша-Годфрея для разного количества лагов Проанализировать значение статистики Дарбина -Уотсона DW Проанализировать значения и доверительные вероятности статистики Льюнга-Бокса для разного количества лагов Выберите истинные утверждения Для принятия решения о построении модели Бокса-Дженкинса ARIMA'1,0,2) необходимо, чтобы на коррелограмме стационарного временного ряда функция PACF имела 'выступающий* первый лаг, а функция ACF -два первых «выступающих» лага. Нестационарные временные ряды называются интегрированными Для нестационарных временных рядов корректно применение традиционных методов построения регрессионных моделей в том случае, если они имеют одинаковый порядок интегрированности Статистика Жака-Берра используется для тестирования принадлежности остатков регрессионной модели к стационарным временным рядам

Какой критерий, или статистика, используются для диагностики автокорреляции? Фишера Стьюдента Бреуша-Годфрея Рамсея Дарбина-Уотсона Н-статистика При моделировании регрессионных зависимостей макроэкономических показателей Y, XI и Х2, в ходе проверки временных рядов на нестационарность, было установлено, что все временные ряды являются нестационарными и интегрированными первого порядка. Выберите все возможные модели регрессионной зависимости для выбранных показателей.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 509; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.192.2 (0.006 с.) |