Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 1. Принципы и концепции бухгалтерского учета в рыночной экономикеСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте ТЕОРИЯ БУХГАЛТЕРСКОГО УЧЕТА

Принятые сокращения 1. Нормативные правовые акты

Тема 1. ПРИНЦИПЫ И КОНЦЕПЦИИ БУХГАЛТЕРСКОГО УЧЕТА В РЫНОЧНОЙ ЭКОНОМИКЕ Хозяйственный учет представляет собой систему наблюдения, измерения и регистрации процессов материального производства с целью контроля и управления ими. Для количественного выражения имущества организации, ее обязательств и хозяйственных операций в хозяйственном учете применяются три вида измерителей: натуральные, трудовые и денежный. Натуральные измерители служат для характеристики учитываемых объектов в натуральном выражении. В зависимости от физических свойств объекта применяются различные измерители (метр, литр, килограмм, киловатт-час и т. д.). Трудовые измерители (час, день, месяц) – разновидность натуральных измерителей. Они используются при исчислении количества затрат рабочего времени. Универсальный измеритель – денежный. Как правило, в денежном измерителе находят отражение натуральные и трудовые измерители. Таким образом, денежный измеритель используется для отражения имущества, обязательств и хозяйственных операций в едином измерении, в российском бухгалтерском учете – в рублях. Различают три вида хозяйственного учета: оперативный, статистический и бухгалтерский. У каждого из них своя специфика, определенный круг наблюдаемых явлений, конкретные задачи и методы наблюдения. Они дополняют друг друга и составляют единую систему хозяйственного учета в Российской Федерации. Оперативный учет используется для регистрации, наблюдения и контроля отдельных явлений финансово-хозяйственной деятельности организации. С его помощью осуществляется повседневный контроль за ходом выпуска продукции и ее продажи, расходом фонда заработной платы, своевременным получением материальных ценностей и т. д. Статистический учет изучает и обобщает массовые явления и их закономерности в финансово-хозяйственной деятельности организаций (движение товарной массы, инфляционные процессы, динамика рынка). Данные статистического учета используются для экономического анализа и прогнозирования на текущий и перспективный периоды. - является документально подтвержденным; - непрерывен во времени (изо дня в день) и сплошной по охвату (без пропусков) всех изменений, происходящих в финансово-хозяйственной деятельности организации; - применяет особые, только ему присущие способы обработки данных (счета и двойная запись). В законодательном порядке закреплены задачи бухгалтерского учета: • формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности: руководителям, учредителям, участникам и собственникам имущества организации, а также внешним – инвесторам, кредиторам и др.; • обеспечение информацией внутренних и внешних пользователей бухгалтерской отчетности для контроля за соблюдением законодательства при осуществлении организацией хозяйственных операций и их целесообразностью; наличием и движением имущества и обязательств; использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

Тема 2. ТРЕБОВАНИЯ И ДОПУЩЕНИЯ В БУХГАЛТЕРСКОМ УЧЕТЕ Возникновение новых экономических и правовых взаимоотношений предполагает ориентацию бухгалтерского учета на общепринятые в мировой практике принципы его ведения. (Программа реформирования бухгалтерского учета, утвержденная постановлением Правительства РФ от 06.03.98 № 283.) 1. Имущественная обособленность. Имущество и обязательства организации существуют обособленно от имущества и обязательств собственников этой организации и иных организаций. 2. Непрерывность деятельности. Организация будет продолжать свою деятельность в обозримом будущем, у нее отсутствуют намерения ликвидации или существенного сокращения деятельности. 3. Последовательность применения учетной политики. Выбранная организацией учетная политика будет последовательно применяться от одного отчетного периода к другому. 4. Временная определенность фактов хозяйственной деятельности. Факты хозяйственной деятельности относятся к тому отчетному периоду, в котором они имели место независимо от фактического времени поступления или выплаты денежных средств. 1. Полнота. Полнота отражения в бухгалтерском учете всех фактов хозяйственной деятельности. 2. Своевременность. Все факты хозяйственной деятельности должны быть отражены в учете своевременно. 3. Осмотрительность (или осторожность). Организация должна быть более готова к учету убытков, чем к учету доходов. 4. Приоритет содержания перед формой. Отражение в учете фактов хозяйственной деятельности, исходя не только из их правовой формы, но и из экономического содержания. 5. Непротиворечивость. Тождественность данных бухгалтерского учета внутренней аналитической информации. 6. Рациональность. Рациональное и экономное ведение учета, исходя из условий деятельности и величины организации.

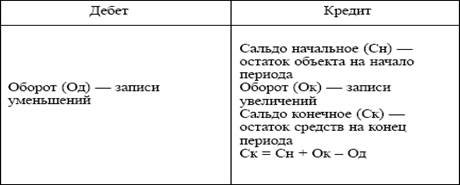

Документирование Бухгалтерский документ представляет собой письменное свидетельство, которое подтверждает факт совершения хозяйственной операции, право на ее совершение или устанавливает материальную ответственность работников за доверенные им ценности. Финансово-хозяйственная деятельность организаций сопровождается выполнением многочисленных и разнообразных операций. В свою очередь каждая хозяйственная операция обязательно оформляется учетными документами, в которых содержатся первичные сведения о совершенных хозяйственных операциях или право на их совершение. Документом должна быть оформлена любая совершенная операция. Именно правильно составленный документ придает операции юридическую силу. Документы должны содержать достоверные данные и оформляться своевременно. С документами тесно связаны такие понятия, как документация (первичный учет), унификация, стандартизация и документооборот. Унификация документов – это разработка типовых форм документов для использования их при оформлении однородных операций в различных организациях независимо от формы собственности и ведомственной принадлежности. Унифицированные формы первичной документации утверждаются постановлениями Госкомстата России. Отсутствие документооборота или нечеткая его организация приводят к запущенности учета и различным злоупотреблениям. Инвентаризация Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Порядок проведения инвентаризации (количество инвентаризаций в отчетном году; их даты; перечень имущества и обязательств, проверяемых при каждой из них, и т. д.) определяется руководителем организации, за исключением перечисленных ниже случаев, когда инвентаризация обязательна: - при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия; - перед составлением годовой бухгалтерской отчетности; - при выявлении фактов хищений, злоупотреблений или порчи имущества; - в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями; - при реорганизации или ликвидации организации. Счета бухгалтерского учета Счет бухгалтерского учета – это специальный способ группировки, текущего отражения и контроля изменений отдельных однородных объектов бухгалтерского учета. Счет представляет собой двустороннюю таблицу: левая сторона – Дебет, правая – Кредит. Эти термины стали применяться в период зарождения бухгалтерского учета в западноевропейских странах. В то время бухгалтерия охватывала лишь торговые и кредитные операции, и эти слова использовались для обозначения расчетных взаимоотношений между купцами и банкирами. В последующем они превратились в термины бухгалтерского учета. В зависимости от содержания бухгалтерские счета подразделяются на: - активные – предназначены для учета имущества по наличию, составу и размещению; - пассивные – отражают учет имущества по источникам его образования.

По активным счетам сальдо может быть только в дебете или отсутствовать.

По пассивным счетам сальдо может быть только в кредите или отсутствовать. Кроме активных и пассивных счетов, в практике бухгалтерского учета используются активно-пассивные счета. Они имеют признаки и тех и других счетов. Активно-пассивные счета применяются, как правило, для учета каких-либо расчетов. Активно-пассивные счета могут иметь как дебетовый, так и кредитовый остаток. Специальная группа забалансовых счетов предназначена для учета ценностей, не принадлежащих организации или требующих особого контроля. К подобным объектам могут относиться основные средства, находящиеся у организации на условиях текущей аренды; товарно-материальные ценности на ответственном хранении; бланки строгой отчетности и т. п. Структура забалансовых счетов не отличается от структуры балансовых счетов. Активно-пассивный счет

Двойная запись По своей экономической природе любая хозяйственная операция обязательно характеризуется двойственностью и взаимностью. Для сохранения этих свойств и контроля за записями хозяйственных операций на счетах в бухгалтерском учете используется способ двойной записи. Двойная запись представляет собой запись, в результате которой каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды: по дебету одного счета и кредиту другого взаимосвязанного с ним счета. Оценка Оценка – это денежное выражение стоимости объекта в бухгалтерском учете, т. е. та сумма, в которой объект признается в учете и отчетности. Выделяется оценка обязательств, доходов и расходов организации, а также средств производства и материально-производственных запасов. Дебиторская задолженность, как правило, оценивается исходя из условий, установленных договором между организацией и должником. Эти же принципы относятся и к оценке доходов организации. Кредиторская задолженность оценивается исходя из условий возникновения. Расходы признаются в бухгалтерском учете в фактических суммах. Приобретаемое имущество оценивается в зависимости от источника приобретения. Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных затрат на его покупку; имущества, полученного безвозмездно, – по рыночной стоимости на дату оприходования; имущества, произведенного самой организацией, – по стоимости его изготовления. В состав фактически произведенных затрат включаются, в частности, затраты на приобретение самого объекта; комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеторговым и иным организациям; таможенные пошлины и иные платежи; затраты на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций. Применение других методов оценки, в том числе путем резервирования, допускается в случаях, предусмотренных законодательством РФ, а также нормативными актами Минфина России и органов, которым федеральными законами предоставлено право регулирования бухгалтерского учета. Калькулирование Калькулирование – результат исчисления в денежной форме стоимости отдельных объектов бухгалтерского учета и одновременно способ их оценки. Под предметом калькулирования понимается тот объект бухгалтерского учета, стоимость которого необходима для управленческих нужд организации и представляет интерес для других пользователей бухгалтерской информации. Калькулированию подлежат все процессы деятельности организации. В процессе приобретения средств производства определяется себестоимость отдельных объектов внеоборотных активов. В процессе заготовления материально-производственных запасов выявляется их себестоимость и себестоимость процесса заготовления в целом. В процессе производства с помощью калькулирования определяется производственная себестоимость различных видов продукции. В процессе продаж исчисляется полная себестоимость проданной продукции и выручка от нее. Таким образом, калькулирование квалифицируется как элемент метода бухгалтерского учета и выступает в качестве необходимого дополнения к оценке. Бухгалтерская отчетность Состав, порядок оформления и представления бухгалтерской отчетности регламентируется ПБУ 4/99 «Бухгалтерская отчетность организаций» (утв. приказом Минфина России от 06.07.1999 № 43н). Бухгалтерская отчетность – это система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за определенный период. Бухгалтерская отчетность организации должна включать показатели деятельности всех ее филиалов, представительств и иных подразделений. В бухгалтерскую отчетность входят: - бухгалтерский баланс (форма № 1); - отчет о прибылях и убытках (форма № 2); - пояснения к бухгалтерскому балансу и отчету о прибылях и убытках; - аудиторское заключение (если по законодательству отчетность подлежит обязательному аудиту). Организации должны составлять бухгалтерскую отчетность за месяц, квартал и год нарастающим итогом с начала года. При этом месячная и квартальная отчетность являются промежуточными. Отчетным годом для организаций считается период с 1 января по 31 декабря включительно. Для вновь созданных организаций первым отчетным годом считается период с даты их государственной регистрации по 31 декабря включительно, а для организаций, созданных после 1 октября, – по 31 декабря следующего года включительно. Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода включительно. В состав годовой отчетности включаются: - бухгалтерский баланс (форма № 1); - отчет о прибылях и убытках (форма № 2); - пояснения к бухгалтерскому балансу и отчету о прибылях и убытках; - итоговая часть аудиторского заключения. Субъекты малого предпринимательства имеют право не представлять в составе годового отчета пояснения к бухгалтерскому балансу и отчету о прибылях и убытках. Квартальная бухгалтерская отчетность включает: - бухгалтерский баланс (форма № 1); - отчет о прибылях и убытках (форма № 2). Бухгалтерский баланс Порядок составления и требования, предъявляемые к бухгалтерскому балансу, закрепляются ПБУ 4/99 и приказом Минфина России от 22.07.03 № 67н «О формах бухгалтерской отчетности организаций». Бухгалтерский баланс – это свод конечных сальдо всех счетов. В обобщенном виде он представляет собой двустороннюю таблицу: левая часть называется Актив, правая – Пассив. В Активе баланса собираются сведения о величине активов (имущества) организации, в Пассиве – об источниках образования этого имущества. Итог Актива равен итогу Пассива. (Данное равенство принято называть общим балансовым уравнением.) Итог баланса иначе называется валютой баланса. В действующем балансе два раздела в Активе и три – в Пассиве. Каждый раздел состоит из статей. Каждая статья имеет порядковый номер и содержит информацию об одном или нескольких объектах бухгалтерского учета. Существует несколько видов баланса: - отчетный баланс – на отчетную дату; - вступительный баланс – информация по средствам и источникам организации на начало деятельности; - ликвидационный баланс – составляется при ликвидации организации; - разделительный баланс – составляется при разделе организации; - объединительный баланс – составляется при слиянии организаций.

Пример 1

По дебету счета 10 кроме покупной стоимости материалов учитываются дополнительные расходы, связанные с их доставкой, разгрузкой, укладкой. Суммируя стоимость материалов по покупным ценам и дополнительные расходы, подсчитываем фактическую себестоимость приобретенных товарно-материальных ценностей (пример 1). Таким образом, несмотря на то что покупная цена материалов равна 756 000 руб., фактическая себестоимость приобретенного объекта составила 812 000 руб. Задачи бухгалтерского учета процесса заготовления (приобретения) ресурсов: - документальное оформление и своевременное отражение в учете поступления материалов, основных средств, нематериальных активов; - достоверное исчисление первоначальной стоимости основных средств, нематериальных активов, фактической себестоимости приобретенных материалов; - своевременное погашение задолженности поставщикам и подрядчикам. Основные принципы бухгалтерского учета процесса производства. Данный процесс представляет собой процесс воздействия работников средствами труда на предметы труда для получения готовой продукции. В сфере производства принимают участие труд человека, предметы и средства труда. В результате у организации образуются соответствующие затраты: заработная плата работникам; стоимость предметов, израсходованных на изготовление продукции, и т. п. Кроме этого, у организации имеются общепроизводственные расходы (содержание машин и оборудования, затраты на ремонт основных средств производственного назначения и т. п.) и общехозяйственные расходы (административно-управленческие, расходы по оплате информационных и аудиторских услуг и т. п.). Из всех этих затрат и складывается себестоимость изготовленной продукции, выполненных работ или оказанных услуг. Для учета производственных затрат и расчета себестоимости изготавливаемой продукции применяется основной счет 20 «Основное производство». По дебету данного счета собираются все затраты, которые в соответствии с действующим законодательством включаются в состав себестоимости продукции (работ, услуг) (пример 2). По дебету счета 20 может быть сальдо, которое показывает остаток незавершенного производства на начало или конец отчетного периода. По кредиту счета отражается производственная себестоимость законченной обработкой продукции, выполненных работ или оказанных услуг (пример 3). Пример 2

Пример 3

Задачи бухгалтерского учета процесса производства: - документальное оформление и своевременное отражение в учете всех произведенных затрат; - контроль за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; - правильное исчисление фактической себестоимости выпущенной продукции (выполненных работ, оказанных услуг). Пример 1 Поступление денег с расчетного счета в кассу: Дебет счета 50 «Касса» Кредит счета 51 «Расчетные счета». Передача материалов на нужды производства: • 2-й тип характеризуется изменением статей Пассива при неизменной валюте баланса. Пример 2 Часть нераспределенной прибыли направлена на пополнение резервного капитала: Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит счета 82 «Резервный капитал». Начислен налог на доход физических лиц: Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 68 «Расчеты по налогам и сборам». • 3-й тип вызывает изменения в статьях Актива и Пассива, при этом валюта баланса увеличивается. Пример 3 Начисление заработной платы рабочим основного производства: Дебет счета 20 Кредит счета 70. Получен краткосрочный банковский кредит: Дебет счета 51 Кредит счета 66 «Расчеты по краткосрочным кредитам и займам». • 4-й тип вызывает изменения в статьях Актива и Пассива, при этом валюта баланса уменьшается. Пример 4 Выдана заработная плата рабочим: Дебет счета 70 Кредит счета 50. Возвращен краткосрочный банковский кредит: Дебет счета 66 Кредит счета 51.

Классификация по строению. Односторонние регистры – различные карточки для учета материальных ценностей, расчетов, в них объединены отдельные графы дебетовых и кредитовых записей. Учет ведется на одном листе в денежном, натуральном или одновременно обоих измерителях. Пример 1 На основании выписки с расчетного счета в кассу поступила 1000 руб. Составлена бухгалтерская проводка: Дебет счета 50 «Касса» Кредит счета 51 «Расчетные счета» на сумму 100 руб. Значит, необходима дополнительная проводка: Дебет счета 50 «Касса» Кредит счета 51 «Расчетные счета» на сумму 900 руб. Способ «красное сторно» (или отрицательная запись) – применяется для исправления ошибочных записей, если они произведены на большую сумму, или при составлении неверной проводки. Исправление заключается в том, что неверная запись или проводка переписывается красным (или с выделением: «обвести»), далее составляется запись обычным цветом. При подсчете итогов «красная» сумма вычитается. Пример 2 Рассмотрим тот же случай, что и в предыдущем примере, но при таком варианте составления проводки: Дебет счета 51 «Расчетные счета» Кредит счета 50 «Касса» на сумму 1000 руб. Исправление заключается в написании проводки: Дебет счета 51 «Расчетные счета» Кредит счета 50 «Касса» на сумму 1000 руб. красными чернилами, а далее записывается правильная проводка: Дебет счета 50 «Касса» Кредит счета 51 «Расчетные счета» на сумму 1000 руб.

Тема 13. УЧЕТНАЯ ПОЛИТИКА Учетная политика организации определяется как совокупность применяемых ею способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки фактов финансово-хозяйственной деятельности и итогового обобщения ее результатов. Порядок формирования учетной политики регламентируется ПБУ 1/98 «Учетная политика организации» (утв. приказом Минфина России от 09.12.1998 № 60н). К способам ведения бухгалтерского учета относятся: – методы группировки и оценки фактов хозяйственной деятельности; – варианты погашения стоимости активов; – организация документооборота; – инвентаризация; – способы применения счетов и учетных регистров; – способы обработки информации. Выбор учетной политики организации определяется ее спецификой, включая коммерческую, особенностями организации управления, текущими и долгосрочными целями. На учетную политику организации влияют: – налоговые условия; – льготы; – форма собственности; – квалификация персонала и т. п. Особое место в учетной политике занимают методические и организационные аспекты. Методические аспекты включают: – варианты начисления амортизации по основным средствам и нематериальным активам; – порядок отражения на счетах операций по приобретению материалов; – метод оценки производственных запасов; – варианты учета затрат на производство; – порядок списания общепроизводственных и общехозяйственных расходов; – перечень создаваемых резервов. К организационным аспектам относятся: – выбор формы бухгалтерского учета; – организация работы бухгалтерской службы; – система внутрипроизводственного учета, отчетности и контроля; – порядок проведения инвентаризации имущества и обязательств; – применение рабочего плана счетов; – технология обработки учетной информации; – объем, сроки и адреса предоставления информации; – система взаимоотношений с аудиторскими службами. При разработке учетной политики организации необходимо помнить, что после утверждения приказом руководителя она приобретает юридическую силу. Поэтому в учетную политику следует включать методические и организационные аспекты, которые должны быть подкреплены нормативными актами.

ТЕОРИЯ БУХГАЛТЕРСКОГО УЧЕТА

Принятые сокращения 1. Нормативные правовые акты

Тема 1. ПРИНЦИПЫ И КОНЦЕПЦИИ БУХГАЛТЕРСКОГО УЧЕТА В РЫНОЧНОЙ ЭКОНОМИКЕ Хозяйственный учет представляет собой систему наблюдения, измерения и регистрации процессов материального производства с целью контроля и управления ими. Для количественного выражения имущества организации, ее обязательств и хозяйственных операций в хозяйственном учете применяются три вида измерителей: натуральные, трудовые и денежный. Натуральные измерители служат для характеристики учитываемых объектов в натуральном выражении. В зависимости от физических свойств объекта применяются различные измерители (метр, литр, килограмм, киловатт-час и т. д.). Трудовые измерители (час, день, месяц) – разновидность натуральных измерителей. Они используются при исчислении количества затрат рабочего времени. Универсальный измеритель – денежный. Как правило, в денежном измерителе находят отражение натуральные и трудовые измерители. Таким образом, денежный измеритель используется для отражения имущества, обязательств и хозяйственных операций в едином измерении, в российском бухгалтерском учете – в рублях. Различают три вида хозяйственного учета: оперативный, статистический и бухгалтерский. У каждого из них своя специфика, определенный круг наблюдаемых явлений, конкретные задачи и методы наблюдения. Они дополняют друг друга и составляют единую систему хозяйственного учета в Российской Федерации. Оперативный учет используется для регистрации, наблюдения и контроля отдельных явлений финансово-хозяйственной деятельности организации. С его помощью осуществляется повседневный контроль за ходом выпуска продукции и ее продажи, расходом фонда заработной платы, своевременным получением материальных ценностей и т. д. Статистический учет изучает и обобщает массовые явления и их закономерности в финансово-хозяйственной деятельности организаций (движение товарной массы, инфляционные процессы, динамика рынка). Данные статистического учета используются для экономического анализа и прогнозирования на текущий и перспективный периоды. - является документально подтвержденным; - непрерывен во времени (изо дня в день) и сплошной по охвату (без пропусков) всех изменений, происходящих в финансово-хозяйственной деятельности организации; - применяет особые, только ему присущие способы обработки данных (счета и двойная запись). В законодательном порядке закреплены задачи бухгалтерского учета: • формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности: руководителям, учредителям, участникам и собственникам имущества организации, а также внешним – инвесторам, кредиторам и др.; • обеспечение информацией внутренних и внешних пользователей бухгалтерской отчетности для контроля за соблюдением законодательства при осуществлении организацией хозяйственных операций и их целесообразностью; наличием и движением имущества и обязательств; использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

Тема 2. ТРЕБОВАНИЯ |

||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 603; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.156 (0.02 с.) |