Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вопрос 4. Роль налогов в рыночной экономике .Содержание книги

Поиск на нашем сайте

Налоговая система - один из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов социального и экономического развития. Внутренние инвестиции могут стимулироваться различными способами, в том числе посредством реформирования налоговой системы. От результативности совершенствования налогового механизма во многом зависят темпы экономического роста и решение социальных проблем в обществе. Налоги - это один из экономических рычагов, при помощи которых государство воздействует на рыночную экономику. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно- правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчётный доход и прибыль предприятия. В условиях перехода от административно-директивных методов управления к экономическим резко возрастают роль и значение налогов как регулятора рыночной экономики, поощрения и развития ее приоритетных отраслей. Через налоги государство может проводить энергичную политику в развитии наукоёмких производств и ликвидации убыточных предприятий. В рыночной экономике налоги играют важную роль. Без хорошо налаженной, четко действующей налоговой системы, отвечающей условиям развития общественного производства, эффективная рыночная экономика невозможна. На пути к рыночной экономике налоги становятся наиболее действенным инструментом регулирования новых экономических отношений. В частности, они призваны ограничивать стихийность рыночных процессов, воздействовать на формирование производственной и социальной инфраструктуры, укрощать инфляцию. Развитие рыночной экономики регулируется финансово-экономическими методами – путем применения отлаженной системы налогообложения, маневрирования ссудным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций, государственных закупок и осуществления народно-хозяйственных программ и т.п. Центральное место в этом комплексе экономических методов занимают налоги. Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя один и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем. Налогам присуща одновременно стабильность и подвижность. Чем стабильнее система налогообложения, тем увереннее чувствует себя предприниматель: он может заранее и достаточно точно рассчитать, каков будет эффект осуществления того или иного хозяйственного решения, проведенной сделки финансовых операций и т.п. Неопределенность – враг предпринимательства. «Застывших» систем налогообложения нет и быть не может. Любая система налогообложения отражает характер общественного строя, состояние экономики страны, устойчивость социально-политической ситуации, степень доверия населения к правительству – и все это на момент ее введения в действие. Сейчас уже никто не отрицает тот факт, что чрезмерно высокие налоги - это негативное явление, порождающее спад производства, снижение предпринимательской активности, трудовой и инвестиционной инициативы, а также массовое стремление предпринимателя и населения к сокрытию доходов, усиление социальной напряженности инфляционных процессов в обществе. Такая ситуация отражает современную действительность России, когда огромный дефицит государственного бюджета требует постоянного роста доходных источников путем увеличения налоговых поступлений. В настоящее время во всем мире наблюдается тенденция к упрощению налоговой системы. Это и понятно. Чем проще налоговая система, тем проще определять экономический результат, меньше забот при составлении отчетных документов и тем больше остается времени y предпринимателей на обдумывание того, как снизить себестоимость продукции, а не на то, как снизить налоги. Налоговым же органам проще следить за правильностью уплаты налогов, что позволяет уменьшить число работников в финансовых органах. В нашей же стране система налогов имеет очень сложную структуру. В ней присутствуют различные налоги, отчисления, акцизы и сборы, которые, по сути, почти ничем друг от друга не отличаются. Однако такая масса платежей приводит к тому, что бухгалтерия предприятий очень часто ошибается при отчислениях налогов, в результате чего предприятие платит пени за несвоевременную уплату налога. Такое впечатление, что налоговую систему специально усложняют, чтобы получать пени от налогов. Многие законы, в которых установлены ставки налогов, и доходы из которых они отчисляются, очень не однозначно указывают все необходимые элементы налогов. Поэтому спустя несколько месяцев после опубликования Закона начинают появляться инструкции Министерства Финансов с разъяснениями того, как этот налог правильно считать. Для стабильного развития налоговой системы, необходимо прогнозирование. Предвидение будущих изменений становится неотъемлемой составляющей деятельности на всех уровнях и направлениях общественной жизни. А в налоговой системе скрещиваются результаты и перспективы развития всех уровней социально – экономической жизни. «Осознание этого факта частично уже нашло отражение в непосредственном привлечении налоговых органов к работе по разработке прогноза социально - экономического развития Российской Федерации на очередной плановый период и на ближайшую перспективу в части прогнозирования поступлений налогов и сборов в федеральный бюджет, а также оценке ожидаемых потерь федерального бюджета в связи с предоставленными налоговыми льготами.» Таким образом, налоговое прогнозирование представляет собой оценку налогового потенциала и поступлений налогов и сборов в бюджетную систему и осуществляется на базе прогноза социально - экономического развития Российской Федерации и ее субъектов. Оно должно включать в себя определение налоговых баз по каждому налогу и сбору, мониторинг динамики их поступления за ряд периодов, расчет уровней собираемости налогов и сборов, объемов выпадающих доходов, состояние задолженности по налоговым платежам, оценку результатов изменения налогового законодательства и т.д. Вопрос 5. Законодательство о налогах и сборах. Конституция РФ закрепляет обязанность уплаты каждым лицом законно установленных налогов и сборов, а также предусматривает, что законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют (ст. 57). Конституция РФ разграничивает налоговые полномочия между РФ, ее субъектами и местным самоуправлением, содержит важные положения, связанные с налоговым правотворчеством. Конституция РФ создает правовые предпосылки для дальнейшего налогово-правового регулирования, определяемого конституционными и правовыми основами государства. В соответствии со ст.75(часть 3)Конституции РФ система налогов, взимаемых в федеральный бюджет, общие принципы налогообложения и сборов в РФ устанавливаются Федеральным законом. Статьей 72 Конституции РФ(пункт “и”) решение указанных задач относится к совместному ведению Федерации и ее субъектов. В процессе взимания налогов возникают налоговые отношения между государством в лице органов законодательной власти и управления и налогоплательщиками. Система регулирования налоговых отношений - это совокупность законодательных и нормативных актов различного уровня, содержащих налоговые законы и нормы: федеральных законов, законов и актов субъектов Федерации,ведомственных нормативны актов и актов местного самоуправления. Налоговое законодательство РФ о налогах и сборах отражает трехуровневую бюджетную систему РФ:1.Федеральное законодательство, 2. Региональное законодательство, 3. Нормативно правовая база муниципальных преобразований.

В соответствии со ст.4 НК РФ Правительство РФ, Министерство финансов РФ, Федеральная налоговая служба, федеральные органы исполнительной власти, уполномоченные осуществлять функции по выработке государственной политики и нормативно- правовому регулированию в сфере налогов и сборов и в области таможенного дела, органы исполнительной власти субъектов Российской Федерации, исполнительные органы местного самоуправления в предусмотренных законодательством о налогах и сборах случаях в пределах своей компетенции издают нормативные правовые акты по вопросам, связанным с налогообложением и со сборами, которые не могут изменять или дополнять законодательство о налогах и сборах. Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, его территориальные органы, а также подчиненные федеральному органу исполнительной власти, уполномоченному в области таможенного дела, таможенные органы Российской Федерации не имеют права издавать нормативные правовые акты по вопросам налогов и сборов. Порядок взимания таможенных платежей устанавливается таможенным законодательством Таможенного Союза и законодательством РФ о таможенном деле, что является отдельной отраслью права, а в случаях, оговоренных НК РФ, и Налоговым кодексом. Налоговый кодекс – важнейший источник налогового права, обладает внутренней согласованностью, сложной структурой, большим объемом, высоким уровнем нормативных обобщений. Вторая часть Кодекса устанавливает принципы исчисления и уплаты каждого из налогов и сборов, установленных Кодексом. Каждому налогу либо специальному налоговому режиму посвящена отдельная глава второй части Кодекса. Отдельной главой установлен порядок исчисления НДС, Акцизы, Налог на доходы физических лиц, Налог на прибыль организаций, Налог на добычу полезных ископаемых, Водный налог, сбор за пользование объектами животного мира и за пользование объектами водных биологических ресурсов,государственная пошлина, Налог на имущество организаций, Налог на игорный бизнес, Транспортный налог, Земельный налог, Налог на имущество физических лиц, Единый сельскохозяйственный налог (специальный налоговый режим), Упрощенная система налогообложения, Единый налог на вменённый доход, соглашений о разделе продукции (специальный налоговый режим). Подзаконные нормативные акты. Федеральные, региональные и местные органы исполнительной власти в предусмотренных налоговым законодательством случаях в пределах своей компетенции издают нормативные правовые акты по вопросам, связанным с налогообложением и со сборами, которые не могут изменять или дополнять налоговое законодательство. Вопрос 6. Налогоплательщики и плательщики сборов их права и обязанности.

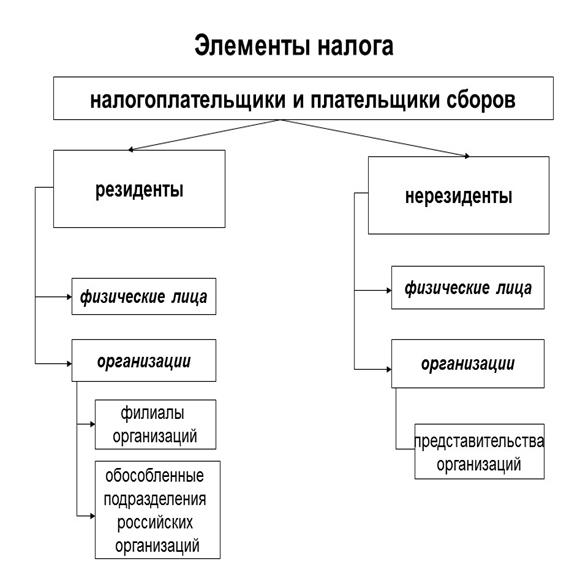

Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с настоящим Кодексом возложена обязанность уплачивать соответственно налоги и (или) сборы(ст.19 НК).

Налогоплательщик может участвовать в налоговых отношениях через: - законного представителя (представительство по закону – директор, бухгалтер); - уполномоченного представителя (представительство по доверенности); Налогоплательщики имеют право(ст.21НК): 1) получать от налоговых органов по месту учета бесплатную информацию о действующих налогах и сборах, законодательстве о налогах и сборах и об иных актах, содержащих нормы законодательства о налогах и сборах, а также о правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц;2) получать от налоговых органов и других уполномоченных государственных органов письменные разъяснения по вопросам применения законодательства о налогах и сборах;3) использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;4) получать отсрочку, рассрочку, налоговый кредит или инвестиционный налоговый кредит в порядке и на условиях, установленных НК РФ;5) на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов;На осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам;6) представлять свои интересы в налоговых правоотношениях лично либо через своего представителя;7) представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;8) присутствовать при проведении выездной налоговой проверки;9) получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов;10) требовать от должностных лиц налоговых органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;11) не выполнять неправомерные акты и требования налоговых органов и их должностных лиц, не соответствующие НК РФ или иным федеральным законам;12) обжаловать в установленном порядке акты налоговых органов и действия (бездействие) их должностных лиц;13) требовать соблюдения налоговой тайны;14) требовать в установленном порядке возмещения в полном объеме убытков, причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц.15) на участие в процессе рассмотрения материалов налоговой проверки или иных актов налоговых органов в случаях, предусмотренных НК РФ. Налогоплательщики имеют также иные права, установленные НК РФ и другими актами законодательства о налогах и сборах. Плательщики сборов имеют те же права, что и налогоплательщики. Налогоплательщики обязаны(ст.23 НК): Пункт 1 ст.23 НК РФ 1) уплачивать законно установленные налоги;2) встать на учет в налоговых органах, если такая обязанность предусмотрена налоговым законодательством РФ;3) вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах;4) представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах, а также бухгалтерскую отчетность в соответствии с Федеральным законом "О бухгалтерском учете";5) представлять налоговым органам и их должностным лицам в случаях, предусмотренных настоящим Кодексом, документы, необходимые для исчисления и уплаты налогов;6) выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах, а также не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей;7) предоставлять налоговому органу необходимую информацию и документы в случаях и порядке, предусмотренном НК РФ;8) в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций - также и произведенные расходы) и уплаченные (удержанные) налоги;9) нести иные обязанности, предусмотренные законодательством о налогах и сборах. Пункт 2ст.23 НК РФ Налогоплательщики - организации и индивидуальные предприниматели обязаны сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя: 1) о своем участии в российских организациях (за исключением случаев участия в хозяйственных товариществах и обществах с ограниченной ответственностью) в случае, если доля прямого участия превышает 10 процентов, - в срок не позднее одного месяца со дня начала такого участия; 2)обо всех обособленных подразделениях российской организации, созданных на территории РФ (за исключением филиалов и представительств), и изменениях в ранее сообщенные в налоговый орган сведения о таких обособленных подразделениях: в течение одного месяца со дня создания обособленного подразделения российской организации; в течение трех дней со дня изменения соответствующего сведения об обособленном подразделении российской организации; 3) обо всех обособленных подразделениях российской организации на территории РФ, через которые прекращается деятельность этой организации (которые закрываются этой организацией): в течение трех дней со дня принятия российской организацией решения о прекращении деятельности через филиал или представительство (закрытии филиала или представительства); в течение трех дней со дня прекращения деятельности российской организации через иное обособленное подразделение (закрытия иного обособленного подразделения); Пункт 3ст 23 НК РФ1) Налогоплательщики - физические лица по налогам, уплачиваемым на основании налоговых уведомлений, помимо обязанностей,, обязаны сообщать о наличии у них объектов недвижимого имущества и (или) транспортных средств, признаваемых объектами налогообложения по соответствующим налогам, в налоговый орган по месту жительства либо по месту нахождения объектов недвижимого имущества и (или) транспортных средств в случае неполучения налоговых уведомлений и неуплаты налогов в отношении указанных объектов налогообложения за период владения ими. Указанное сообщение с приложением копий правоустанавливающих (правоудостоверяющих) документов на объекты недвижимого имущества и (или) документов, подтверждающих государственную регистрацию транспортных средств, представляется в налоговый орган в отношении каждого объекта налогообложения однократно в срок до 31 декабря года, следующего за истекшим налоговым периодом.2) Налогоплательщики помимо обязанностей,обязаны уведомлять налоговый орган соответственно по месту нахождения организации, месту жительства физического лица в порядке и сроки, предусмотренные статьей 25.14 НК РФ: - о своем участии в иностранных организациях (в случае, если доля такого участия превышает 10 процентов); - об учреждении иностранных структур без образования юридического лица, а также о контроле над ними или фактическом праве на доход, получаемый такой структурой (включая случаи, когда налогоплательщик выступает учредителем такой структуры или лицом, имеющим фактическое право на доход (прибыль) такой структуры в случае его распределения);- о контролируемых иностранных компаниях, в отношении которых они являются контролирующими лицами. - Иностранные организации, а также иностранные структуры без образования юридического лица, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 НК РФ, сообщать в налоговый орган по местонахождению объекта недвижимого имущества сведения об участниках этой иностранной организации (для иностранной структуры без образования юридического лица - сведения о ее учредителях, бенефициарах и управляющих). При наличии у иностранной организации (иностранной структуры без образования юридического лица) нескольких объектов имущества, указанных в настоящем пункте, сообщение представляется в налоговый орган по месту нахождения одного из объектов имущества по выбору этого лица. Пункт 4ст 23 НК РФ Плательщики сборов обязаны уплачивать законно установленные сборы и нести иные обязанности, установленные законодательством Российской Федерации о налогах и сборах. Пункт 5ст 23 НК РФ 1). За невыполнение или ненадлежащее выполнение возложенных на него обязанностей налогоплательщик (плательщик сборов) несет ответственность в соответствии с законодательством Российской Федерации.2). Лица, на которых НК РФ возложена обязанность представлять налоговую декларацию (расчет) в электронной форме, должны обеспечить получение от налогового органа в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота документов, которые используются налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах. Указанные лица обязаны передать налоговому органу квитанцию о приеме таких документов в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в течение шести дней со дня их отправки налоговым органом. Пункт 6ст 23 НК РФ Налогоплательщики, уплачивающие налоги в связи с перемещением товаров через таможенную границу Таможенного союза, также несут обязанности, предусмотренные законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле. Пункт 7ст 23 НК РФ Сообщения, могут быть представлены в налоговый орган лично или через представителя, направлены по почте заказным письмом, переданы в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика. Если указанные сообщения переданы в электронной форме по телекоммуникационным каналам связи, такие сообщения должны быть заверены усиленной квалифицированной электронной подписью лица, представившего их, или усиленной квалифицированной электронной подписью его представителя. Формы и форматы сообщений, представляемых на бумажном носителе или в электронной форме, а также порядок заполнения форм указанных сообщений утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. Порядок представления сообщений, в электронной форме по телекоммуникационным каналам связи утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. За невыполнение или ненадлежащее выполнение возложенных на него обязанностей налогоплательщик (плательщик сборов) несет ответственность в соответствии с законодательством Российской Федерации. Вопрос 7. Налоговые агенты. Налоговыми агентами признаются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации (ст.24НК). Налоговый агент является источником выплаты дохода налогоплательщику, с которого и удерживаются налоги. (Пример: организация выплачивает заработную плату работнику и удерживает с неё налог на доходы с физических лиц. Организация является налоговым агентом, работник плательщиком НДФЛ). Налоговые агенты имеют те же права, что и налогоплательщики, если иное не предусмотрено НК РФ. Обеспечение и защита прав налоговых агентов осуществляются в соответствии со статьей 22 НК РФ. В соответствии со ст.24,26 НК РФ налоговые агенты имеют такие же права, как и налогоплательщики, включая право участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя. Налоговые агенты обязаны (статьи 24 НК РФ) 1) правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему Российской Федерации на соответствующие счета Федерального казначейства; 2) письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах; 3) вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации налогов, в том числе по каждому налогоплательщику; 4) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов; 5) в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов. 6) Налоговые агенты несут также другие обязанности, предусмотренные НК РФ. Налоговые агенты перечисляют удержанные налоги в порядке, предусмотренном НК РФ для уплаты налога налогоплательщиком. За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством Российской Федерации.

Если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц, указанные в настоящем пункте лица признаются взаимозависимыми для целей налогообложения. Для признания взаимной зависимости лиц учитывается влияние, которое может оказываться в силу участия одного лица в капитале других лиц, в соответствии с заключенным между ними соглашением либо при наличии иной возможности одного лица определять решения, принимаемые другими лицами. При этом такое влияние учитывается независимо от того, может ли оно оказываться одним лицом непосредственно и самостоятельно или совместно с его взаимозависимыми лицами. Взаимозависимыми лицами признаются: 1) организации в случае, если одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25 процентов; 2) физическое лицо и организация в случае, если такое физическое лицо прямо и (или) косвенно участвует в такой организации и доля такого участия составляет более 25 процентов; 3) организации в случае, если одно и то же лицо прямо и (или) косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25 процентов; 4) организация и лицо (в том числе совместно с членами семьи), имеющее полномочия по назначению (избранию) единоличного исполнительного органа этой организации или по назначению (избранию) не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) этой организации; 5) организации, единоличные исполнительные органы которых либо не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) которых назначены или избраны по решению одного и того же лица (физического лица совместно с его членами семьи); 6) организации, в которых более 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) составляют одни и те же физические лица совместно с членами семьи; 7) организация и лицо, осуществляющее полномочия ее единоличного исполнительного органа; 8) организации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо; 9) организации и (или) физические лица в случае, если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50 процентов; 10) физические лица в случае, если одно физическое лицо подчиняется другому физическому лицу по должностному положению; 11) физическое лицо, члены его семьи: супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный. По перечисленным основаниям и при наличии признаков взаимозависимости организации и (или) физические лица, являющиеся сторонами сделки, вправе самостоятельно признать себя для целей налогообложения взаимозависимыми лицами. Суд может признать лица взаимозависимыми и по иным основаниям, если отношения между этими лицами обладают признаками взаимозависимости. При этом не признается взаимозависимостью: 1) прямое и (или) косвенное участие Российской Федерации, ее субъектов или муниципальных образований в российских организациях; 2) влияние на условия и (или) результаты сделок, совершаемых лицами, и (или) экономические результаты их деятельности оказываемые одним или несколькими другими лицами в силу их преимущественного положения на рынке или в силу иных подобных обстоятельств, обусловленных особенностями совершаемых сделок. Доля участия одной организации в другой организации определяется в виде суммы выраженных в процентах: 1) Долей прямого участия одной организации в другой организации признается непосредственно принадлежащая одной организации доля голосующих акций другой организации или непосредственно принадлежащая одной организации доля в уставном (складочном) капитале (фонде) другой организации, а в случае невозможности определения таких долей - непосредственно принадлежащая одной организации доля, определяемая пропорционально количеству участников в другой организации. 2) Долей косвенного участия одной организации в другой организации признается доля, определяемая в следующем порядке: 1. определяются все последовательности участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности; 2. определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности; 3. суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей. При определении доли участия одной организации в другой организации не учитывается участие, реализованное посредством владения ценными бумагами, приобретенными в рамках договора репо, заключенного в соответствии с Федеральным законом о рынке ценных бумаг, или операции, признаваемой операцией РЕПО в соответствии с законодательством иностранного государства. При этом в целях определения доли прямого и (или) косвенного участия такие ценные бумаги учитываются у лица, которое является продавцом ценных бумаг по первой части РЕПО, за исключением случаев, когда ценные бумаги, проданные продавцом по первой части РЕПО, были им получены по другой операции РЕПО или операции займа ценными бумагами. В случае неисполнения или исполнения не в полном объеме второй части РЕПО определение доли участия одной организации в другой организации осуществляется без учета особенностей. При определении доли участия одной организации в другой организации не учитывается участие, реализованное посредством владения ценными бумагами, полученными в рамках договора займа ценными бумагами, заключенного в соответствии с законодательством Российской Федерации или законодательством иностранного государства. При этом в целях определения доли прямого и (или) косвенного участия такие ценные бумаги учитываются у лица, которое является кредитором (представляет ценные бумаги в заем), за исключением случаев, когда ценные бумаги, переданные в рамках договора займа ценными бумагами, были получены кредитором по другой операции займа ценными бумагами или операции РЕПО. В случае неисполнения или исполнения не в полном объеме обязательств по возврату ценных бумаг по операциям займа ценными бумагами определение доли участия одной организации в другой организации осуществляется без учета данных особенностей, перечисленных ранее. При определении доли участия в организации учитывается также участие физического лица или организации в иностранной структуре без образования юридического лица, которая в соответствии со своим личным законом вправе участвовать в капитале иных организаций либо в иных иностранных структурах без образования юридического лица. Дополнительные обстоятельст

|

||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 358; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.231.122 (0.014 с.) |