Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

РАЗДЕЛ 1. Основы налогообложения.Содержание книги

Поиск на нашем сайте

НАЛОГИ И НАЛОГООБЛОЖЕНИЕ. РАБОЧАЯ ПРОГРАММА: РАЗДЕЛ 1. Основы налогообложения. Тема 1.1: Экономическая сущность налогов, основы налогообложения. Вопросы:1. Понятие налогов и сборов. Экономическая сущность налогов.2. Функции налогов.3. Принцы налогообложения.4. Роль налогов в рыночной экономике.5. Законодательство о налогах и сборах.6. Налогоплательщики и плательщики сборов, их права и обязанности.7. Налоговые агенты.8. Понятие взаимозависимых лиц.9. Объекты налогообложения.10. Налоговая база и налоговая ставка.11. Льготы по налогам и сборам.12. Порядок уплаты налогов и сборов. Сроки уплаты. Вопрос 1. Понятие налогов и сборов. Экономическая сущность налогов.1.1. Налоги как экономическая основа государства.Государственное регулирование экономики осуществляется посредством методов прямого (инвестиции, дотации, субвенции или субсидии, трансферты, цены) и косвенного (промышленная, денежно-кредитная, страховая, амортизационная и налоговая политика) воздействия. Налоги- неотъемлемый атрибут и органическая часть государства, без них немыслима реализация задач и функций института.От успешного функционирования налоговой системы во многом зависит результативность принимаемых экономических решений. Устанавливая налоги, субъекты и объекты налогообложения, налоговые базы, ставки налогов, льготы и санкции, изменяя условия налогообложения, государство стимулирует предпринимательскую деятельность в одних направлениях и сдерживает ее в других исходя из общенациональных интересов. В условиях рыночных отношений и господства частной собственности налоги выступают, с одной стороны основным источником доходов государственного бюджета, а с другой стороны, средством изъятия в пользу государства части доходов налогоплательщиков - основных участников производства валового внутреннего продукта. Налоги играют решающую роль в процессе перераспределения ВВП и национального дохода страны, воздействуют на капитал на всех стадиях его кругооборота. В процессе создания ВВП и его распределения между владельцами факторов производства посредством косвенных и прямых налогов происходит частичное изъятие доходов в пользу государства, т.е. перераспределение уже распределенного ВВП. Именно в данном процессе заключен экономический смысл налогообложения.

В финансовом(фискальном) аспекте воплощена сущность прямой взаимосвязи налогов, экономики и государства. Сущность налогообложения заключается в прямом изъятии государством определенной части валового общественного продукта в свою пользу для формирования бюджета, т.е. централизованных финансов государства. Под бюджетом как экономической категорией следует понимать совокупность экономических отношений, возникающих в связи с образованием, распределением и использованием централизованных финансовых ресурсов, предназначенных для финансового обеспечения задач и функций органов государства и местного самоуправления. Налоговые доходы традиционно являются доминирующим источником во всех странах. Финансовое обеспечение государственного бюджета: - налоговые поступления (все виды федеральных, региональных и местных налогов, а также пени и штрафы, взимаемые за нарушение законодательства), примерно 90%; - неналоговые поступления (доходы от имущества, находящегося в государственной и муниципальной собственности, доходы от ВЭД, доходы от приватизации и др.), примерно 10% Налоговые доходы формируют бюджет в США приблизительно на 94%, Канада – на 93%, Германия на 91 %, Франция на 90%, в России на 75%(за счет высокой доли неналоговых доходов от таможенных пошлин и сборов). Посредством налогообложения, созданного в процессе производства ВВП, происходит его перераспределение в интересах всего общества, т.е.частичное обобществление. С помощью налогового механизма государство может создавать необходимые условия для ускоренного привлечения капитала в наиболее перспективные отрасли, а также малорентабельные, но жизненно необходимые сферы производства и услуг, стимулировать деловую активность и развитие отдельных субъектов хозяйствования, видов деятельности, отраслей, создавать предпосылки для сокращения затрат производства и обращения, повышения конкурентоспособности. В современных условиях налоговый механизм применяется для снятия социальной напряженности, выравнивания уровня доходов налогоплательщиков, обеспечения политической стабильности и создания условий благоприятных для экономического роста.

Понятие налога. Налог – одно из основных понятий финансовой науки. Его следует рассматривать одновременно как экономическое, хозяйственное и политическое явление. А.Смит(1723-1790) определял налог как бремя, накладываемое государством в законодательном порядке, в котором предусмотрены его размер и порядок уплаты. Смит выдвинул тезис о непроизводственном характере государственных расходов, согласно которому налог вреден для общества. Смит понимал налог как осознанную необходимость, как потребность экономического и социального развития. «Налог-жертва и в тоже время благо, если услуги государства за счет этой жертвы приносят нам пользу»(Ж.Сисмонди). При этом «налог есть такая форма доходов государства, когда эти доходы, получаемые с имущества граждан, являются их односторонней жертвой, без получения ими какого-либо эквивалента»(Я.Таргулов). В этих взглядах прослеживается двойственная природа налогообложения. Современные определения налога делают акцент на принудительном характере налогообложения и на отсутствие прямой связи между выгодой гражданина и налогами. «Налоги- принудительные сборы взимаемые с населения на известной территории, на установленных законом основаниях, в целях покрытия общих потребностей государства»(Советская финансовая энциклопедия,1924г.). «Налог- принудительная выплата правительству домохозяйством или фирмой денег, в обмен на которые домохозяйство или фирма непосредственно не получает товаров или услуг»(Учебник «Экономикс» К.Макконелл и С.Брю). Налоговый кодекс РФ в п. 1 ст. 8 дает следующее определение: «Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований». Приведенное определение позволяет выявить следующие признаки налога, на которые обращает внимание законодатель: а) обязательность платежа, которым обременяются организации и физические лица(каждое лицо –налогоплательщик уплачивает законно установленные налоги и сборы); б) индивидуальная безвозмездность платежа (каждое лицо, уплачивающее налог, взамен не получает на его сумму какие-либо блага); в) денежная форма налога (налоги не могут быть уплачены(взысканы) в натуральной форме); г) отчуждение принадлежащего на праве собственности (или ином вещном праве) имущества (денежных средств) в пользу публичного субъекта; д) целью указанных обязательных платежей является финансовое обеспечение деятельности государства и (или) муниципальных образований. В данном понятии налога также заложены юридические нормы: а) прерогатива законодательной власти утверждать налоги; б) главная черта налога – односторонний характер его установления; в) налог является индивидуально безвозмездным; г) уплата налога- обязанность налогоплательщика, она не порождает встречной обязанности государства; д) налог взыскивается на условиях безвозвратности; е) целью взимания налога является обеспечение государственных расходов вообще, а не какого-то конкретного расхода. Налог является экономической категорией, поскольку денежные отношения, складывающиеся между государством, с одной стороны, и Юр и ФЛ, с другой – носят объективный характер и имеют назначение – мобилизацию финансовых ресурсов в распоряжении государства.

Понятие сбора. На ранних стадиях развития налоговых систем государственные ресурсы формировались преимущественно с помощью натуральных сборов. Согласно п. 2 ст. 8 НК РФ под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий). В числе признаков, которые выделяет НК РФ, определяя понятие «сбор», можно отметить: а) обязательность платежа, которым обременяются организации и физические лица; б) взимание сбора является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий. Налоговый Кодекс РФ называет следующие сборы, действующие в РФ: таможенные сборы, сбор за право пользования объектами животного мира и водными биологическими ресурсами, федеральные лицензионные сборы, региональные лицензионные сборы и местные лицензионные сборы. Неналоговые платежи включают в себя: 1. Неналоговые платежи (квазиналог)- платежи за оказание различных услуг(сборы, пошлины), доходы от использования объектов государственной собственности, платежи за выдачу лицензий. 2. Разовые изъятия- платежи, взимаемые в особом порядке, в чрезвычайных ситуациях, в качестве наказания (конфискация, штрафы, реквизиции). При уплате пошлины или сбора всегда присутствует специальная цель и специальные интересы. Основные отличия сборов от налогов. 1. Индивидуальная безвозмездность. Налоги индивидуально безвозмездны; встречное удовлетворение для частного лица не предусматривается. Сборы уплачиваются в связи с оказанием их плательщику государством некоторых публично-правовых услуг, в которых плательщик индивидуально заинтересован (выдача лицензий, регистрационные действия, обеспечение правосудием, совершение нотариальных действий). 2. Свобода выбора. При уплате сборов большое значение имеют свободное усмотрение плательщика, его мотивация, стремление вступить в публично-правовые отношения с государством.

3. Компенсационный характер. Налог уплачивается для финансового обеспечения деятельности государства и муниципальных образований. Целевое назначение сбора – компенсировать дополнительные издержки государства на оказание плательщику индивидуально-конкретных услуг публично-правового характера. 4. Ограниченный состав элементов. Налог считается установленным лишь тогда, когда исчерпывающе определены налогоплательщики и все перечисленные в НК элементы налогообложения (объект налогообложения, налоговая база, налоговый период, налоговая ставка и т.д.). При установлении сборов согласно НК их плательщики и элементы обложения определяются применительно к конкретным сборам. КС РФ указал, что вопрос о том, какие именно элементы обложения сбором должны быть закреплены в законе об этом сборе, решает сам законодатель, исходя из характера данного сбора. 5. Разовый характер уплаты. Уплата налога предполагает определенную регулярность, систематичность, периодичность. Сборы носят разовый характер, уплачиваются в строго определенных ситуациях. 6. Предварительный характер уплаты. Если объект налога как юридический факт особого рода возникает у налогоплательщика до исполнения налоговой обязанности, то объект сбора как право на юридически значимые действия со стороны государства – уже после уплаты сбора. 7. Соразмерность масштабам оказываемых публичных услуг. Размер налога зависит от платежеспособности налогоплательщика; с изменением налоговой базы он изменяется. Размер сбора одинаков для всех плательщиков, в отношении которых государством совершаются одинаковые действия. Этот размер определяется не индивидуальными характеристиками объектов обложения, а масштабом оказываемых услуг. 8. Отсутствие штрафных санкций. Неуплата налога влечет за собой принудительное изъятие недоимки и пени, а также привлечение налогоплательщика или иных субъектов к налоговой ответственности. При неуплате сбора государство отказывает плательщику в совершении юридически значимых действий без применения какого-либо рода санкций Таблица 1.

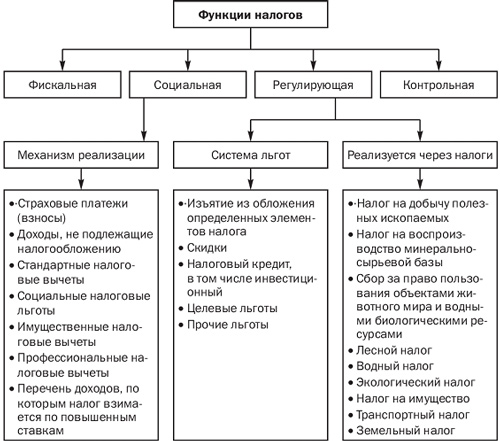

Вопрос 2. Функции налогов. Налоги как стоимостная категория имеют свои отличительные признаки и функции, которые выявляют их социально-экономическую сущность и назначение. Основная задача налога – формировать ресурсы государства, т. е. те ресурсы, которые необходимы ему для выполнения своих функций.Государство, устанавливая налоги, стремится прежде всего обеспечить себе необходимую материальную базу для осуществления возложенных на него задач. Так, в период становления буржуазного общества налоги в основном имели фискальную функцию. Однако мировой опыт свидетельствует о том, что функции налогов меняются по мере развития государства.

Функция налога – это проявление его сущности в действии, способ выражения его свойств. Сущность налогов определяется обязательностью и безвозмездностью. К числу основных функций налогов относятся:

1. Фискальная функция (пополнение бюджета) является исторически первой и основной. Она отражает предназначение налогов, причину их появления. С помощью налогов формируются финансовые ресурсы государства и создается материальная основа существования государства и его функционирования. С ее помощью образуются государственные денежные фонды, т.е. материальные условия для функционирования государства. Именно эта функция обеспечивает реальную возможность перераспределения части стоимости национального дохода в пользу наименее обеспеченных социальных слоев общества. Характерна для всех государств во все периоды их существования и развития. Основная задача выполнения фискальной функции — обеспечение устойчивой доходной базы бюджетов всех уровней. 2. Регулирующая (экономическая) функция включает в себя регулирующую, распределительную, стимулирующую и социальную подфункции, влияющие на воспроизводственный процесс, неизбежно влияют как на объем производства следующего цикла, так и на темпы экономического роста в целом. Особое значение имеет в современных условиях антикризисного регулирования, активного воздействия государства на экономические и социальные процессы. Данная функция связана во временном аспекте с распределением налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями. Данная функция позволяет регулировать доходы разных групп населения. Налоговое регулирование реализуется через систему льгот и систему налоговых платежей и сборов. Цель применения налоговых льгот — сокращение размера налоговых обязательств плательщика. Учитывая зависимость оттого, на изменения какого элемента структуры налога направлены льготы, они могут подразделяться на изъятия, скидки, налоговый кредит. Изъятия — ϶ᴛᴏ налоговая льгота, направленная на выведение из-под налогообложения отдельных объектов (например, необлагаемый минимум). Под скидками понимаются льготы, направленные на сокращение налоговой базы. В отношении налогов на прибыль (доходы) организаций скидки связаны не с доходами, а с расходами налогоплательщика, иными словами, плательщик имеет право уменьшить прибыль, подлежащую налогообложению, на сумму произведенных им расходов на цели, поощряемые государством. Налоговый кредит — ϶ᴛᴏ льгота, направляемая на уменьшение налоговой ставки или окладной суммы. Учитывая зависимость от вида предоставляемой льготы налоговые кредиты принимают следующие формы: · снижение налоговой ставки; · сокращение окладной суммы (полное оϲʙᴏбождение от уплаты налога на определенный период — возможность предусмотрена ст. 56 НК РФ — получило название налоговых каникул); · возврат ранее уплаченного налога или его части; · отсрочка и рассрочка уплаты налога, в т.ч. инвестиционный налоговый кредит; · зачет ранее уплаченного налога; · замена уплаты налога (части налога) натуральным исполнением. Усиление налогового бремени ведет к уменьшению совокупного спроса, порождает проблему реализации произведенного ВВП, снижение совокупного предложения. Снижение налогового бремени ведет к росту части дохода, остающейся в распоряжении Ф Л и Ю Л, увеличению потребления, сбережений, инвестиций. Уменьшение налоговых изъятий позволяет стимулировать развитие тех отраслей и регионов, в которых заинтересовано общество. Воспроизводственная функция – зачисление налогов на специальные счета бюджетной классификации и использование средств на мероприятия природоохранного назначения и дорожного хозяйства. Регулирующая функция направлена на регулирование финансово-хозяйственной деятельности производителей товаров и услуг через систему налоговых платежей и сборов, аккумулируемых государством и предназначенных для восстановления израсходованных ресурсов (прежде всего природных), а также для расширения степени их вовлечения в производство в целях достижения экономического роста. Эти отчисления имеют традиционно четкую отраслевую направленность. Распределительная функция налогов выступает в виде использования налогового в качестве инструмента при распределении и перераспределении ВВП. Путем введения новых и отмены старых действующих налогов, изменения ставок, расширения либо сокращения налоговой базы. Распределительная функция налогов обладает рядом свойств, характеризующих многогранность ее роли в воспроизводственном процессе. Стимулирующая функция - проявляется в дифференциации налоговых ставок, введении налоговых льгот, направленных на поддержку малого предпринимательства, производства продукции социального, сельскохозяйственного назначения, капитальных вложений, а также инновационной и внешнеэкономической деятельности. Законом предусмотрены следующие виды льгот: необлагаемый минимум объекта налога; изъятие из обложения определенных элементов объекта налога; освобождение от уплаты налогов отдельных категорий плательщиков; понижение налоговых ставок; целевые налоговые льготы; прочие налоговые льготы. 3. Социальная функция – применение налоговых методов поддержки социального обеспечения и социального страхования. Вычеты на благотворительные цели, на содержание детей и иждивенцев, финансирование государственных социальных программ. Социальная функция налогов тесно связана с фискальной и регулирующей функциями посредством условий взимания подоходного и поимущественного налогов. Налоги взимаются в большем размере с обеспеченных слоев населения, при ϶ᴛᴏм значительная их доля должна в виде социальной помощи поступать к малоимущим слоям населения.К числу конкретных механизмов реализации социальной функции налогов, предусмотренных частью второй НК РФ, ᴏᴛʜᴏϲᴙтся страховые платежи; кроме того, применительно к налогу на доходы физических лиц предусматриваются перечни: доходов, не подлежащих налогообложению; стандартных налоговых вычетов; профессиональных налоговых вычетов. Вместе с тем в ст. 224 НК РФ указан перечень доходов, по кᴏᴛᴏрым налог взимается по повышенным ставкам. Значение социальной функции налогов резко возрастает в период экономических кризисов, когда большая часть населения нуждается в социальной защите. 4. Контрольная функция ( контроль за распределением ВВП и расходованием по целевому назначению) – налоги выступают «зеркалом» экономических процессов. Анализ динамики налоговых поступлений позволяет составить картину о процессах, происходящих в экономике, об эффективности действующей налоговой системы, о ее влиянии на национальное хозяйство, о достаточности мобилизуемых средств для финансирования бюджетных мероприятий.Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему. Контрольная функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции. Таким образом, обе функции в органическом единстве определяют эффективность налогово-финансовых отношений и бюджетной политики. Контрольная функция создает предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов разных субъектов экономики. Благодаря ей оценивается эффективность каждого налогового канала и «налогового пресса» в целом, выбудет необходимость внесения изменений в налоговую систему и налоговую политику. Не стоит забывать, что важно будет сказать, чᴛᴏ контрольную функцию налогов было бы неверно отождествлять с налоговым контролем (ст. 82 Н К РФ), осуществляемым налоговыми и таможенными органами, органами государственных внебюджетных фондов. Задача перечисленных ведомств — контроль за соблюдением налогового законодательства посредством налоговых проверок в разных формах.

Вопрос 7. Налоговые агенты. Налоговыми агентами признаются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации (ст.24НК). Налоговый агент является источником выплаты дохода налогоплательщику, с которого и удерживаются налоги. (Пример: организация выплачивает заработную плату работнику и удерживает с неё налог на доходы с физических лиц. Организация является налоговым агентом, работник плательщиком НДФЛ). Налоговые агенты имеют те же права, что и налогоплательщики, если иное не предусмотрено НК РФ. Обеспечение и защита прав налоговых агентов осуществляются в соответствии со статьей 22 НК РФ. В соответствии со ст.24,26 НК РФ налоговые агенты имеют такие же права, как и налогоплательщики, включая право участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя. Налоговые агенты обязаны (статьи 24 НК РФ) 1) правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему Российской Федерации на соответствующие счета Федерального казначейства; 2) письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах; 3) вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации налогов, в том числе по каждому налогоплательщику; 4) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов; 5) в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов. 6) Налоговые агенты несут также другие обязанности, предусмотренные НК РФ. Налоговые агенты перечисляют удержанные налоги в порядке, предусмотренном НК РФ для уплаты налога налогоплательщиком. За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством Российской Федерации.

Если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц, указанные в настоящем пункте лица признаются взаимозависимыми для целей налогообложения. Для признания взаимной зависимости лиц учитывается влияние, которое может оказываться в силу участия одного лица в капитале других лиц, в соответствии с заключенным между ними соглашением либо при наличии иной возможности одного лица определять решения, принимаемые другими лицами. При этом такое влияние учитывается независимо от того, может ли оно оказываться одним лицом непосредственно и самостоятельно или совместно с его взаимозависимыми лицами. Взаимозависимыми лицами признаются: 1) организации в случае, если одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25 процентов; 2) физическое лицо и организация в случае, если такое физическое лицо прямо и (или) косвенно участвует в такой организации и доля такого участия составляет более 25 процентов; 3) организации в случае, если одно и то же лицо прямо и (или) косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25 процентов; 4) организация и лицо (в том числе совместно с членами семьи), имеющее полномочия по назначению (избранию) единоличного исполнительного органа этой организации или по назначению (избранию) не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) этой организации; 5) организации, единоличные исполнительные органы которых либо не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) которых назначены или избраны по решению одного и того же лица (физического лица совместно с его членами семьи); 6) организации, в которых более 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) составляют одни и те же физические лица совместно с членами семьи; 7) организация и лицо, осуществляющее полномочия ее единоличного исполнительного органа; 8) организации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо; 9) организации и (или) физические лица в случае, если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50 процентов; 10) физические лица в случае, если одно физическое лицо подчиняется другому физическому лицу по должностному положению; 11) физическое лицо, члены его семьи: супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный. По перечисленным основаниям и при наличии признаков взаимозависимости организации и (или) физические лица, являющиеся сторонами сделки, вправе самостоятельно признать себя для целей налогообложения взаимозависимыми лицами. Суд может признать лица взаимозависимыми и по иным основаниям, если отношения между этими лицами обладают признаками взаимозависимости. При этом не признается взаимозависимостью: 1) прямое и (или) косвенное участие Российской Федерации, ее субъектов или муниципальных образований в российских организациях; 2) влияние на условия и (или) результаты сделок, совершаемых лицами, и (или) экономические результаты их деятельности оказываемые одним или несколькими другими лицами в силу их преимущественного положения на рынке или в силу иных подобных обстоятельств, обусловленных особенностями совершаемых сделок. Доля участия одной организации в другой организации определяется в виде суммы выраженных в процентах: 1) Долей прямого участия одной организации в другой организации признается непосредственно принадлежащая одной организации доля голосующих акций другой организации или непосредственно принадлежащая одной организации доля в уставном (складочном) капитале (фонде) другой организации, а в случае невозможности определения таких долей - непосредственно принадлежащая одной организации доля, определяемая пропорционально количеству участников в другой организации. 2) Долей косвенного участия одной организации в другой организации признается доля, определяемая в следующем порядке: 1. определяются все последовательности участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности; 2. определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности; 3. суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей. При определении доли участия одной организации в другой организации не учитывается участие, реализованное посредством владения ценными бумагами, приобретенными в рамках договора репо, заключенного в соответствии с Федеральным законом о рынке ценных бумаг, или операции, признаваемой операцией РЕПО в соответствии с законодательством иностранного государства. При этом в целях определения доли прямого и (или) косвенного участия такие ценные бумаги учитываются у лица, которое является продавцом ценных бумаг по первой части РЕПО, за исключением случаев, когда ценные бумаги, проданные продавцом по первой части РЕПО, были им получены по другой операции РЕПО или операции займа ценными бумагами. В случае неисполнения или исполнения не в полном объеме второй части РЕПО определение доли участия одной организации в другой организации осуществляется без учета особенностей. При определении доли участия одной организации в другой организации не учитывается участие, реализованное посредством владения ценными бумагами, полученными в рамках договора займа ценными бумагами, заключенного в соответствии с законодательством Российской Федерации или законодательством иностранного государства. При этом в целях определения доли прямого и (или) косвенного участия такие ценные бумаги учитываются у лица, которое является кредитором (представляет ценные бумаги в заем), за исключением случаев, когда ценные бумаги, переданные в рамках договора займа ценными бумагами, были получены кредитором по другой операции займа ценными бумагами или операции РЕПО. В случае неисполнения или исполнения не в полном объеме обязательств по возврату ценных бумаг по операциям займа ценными бумагами определение доли участия одной организации в другой организации осуществляется без учета данных особенностей, перечисленных ранее. При определении доли участия в организации учитывается также участие физического лица или организации в иностранной структуре без образования юридического лица, которая в соответствии со своим личным законом вправе участвовать в капитале иных организаций либо в иных иностранных структурах без образования юридического лица. Дополнительные обстоятельства при определении доли участия одной организации в другой организации или физического лица в организации учитываются в судебном порядке. Данные правила, применяются также при определении доли участия физического лица в организации. Пример Компания «Альфа» косвенно участвует в организации «Омега» посредством двух цепочек (последовательностей). Первая последовательность представляет собой следующее. Уставный капитал «Омеги» на 30 % (то есть на три десятых) состоит из вкладов компании «Гамма». Уставный капитал «Гаммы» на 90 % (девять десятых) состоит из вкладов компании «Бета». В свою очередь уставный капитал «Беты» на 70 % (семь десятых) состоит из вкладов организации «Альфа». Доля косвенного участия компании «Альфа» в организации «Омега» по первой цепочке равна 0,19 (0,3 х 0,9 х 0,7), что соответствует 19 %. Вторая последовательность выглядит так. Уставный капитал «Омеги» на 45 % (сорок пять сотых) состоит из вкладов ООО «Дружба». Уставный капитал «Дружбы» на 100 % (одну целую) состоит из вкладов «Альфы».Доля косвенного участия компании «Альфа» в организации «Омега» по второй цепочке равна 0,45 (0,45 х 1), что соответствует 45 %. Итого доля участия компании «Альфа» в организации «Омега» равняется 0,64 (0,19 + 0,45), что соответствует 64 %. Рыночная цена - это цена сделки, сторонами которой являю

|

|||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 392; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.247.24 (0.017 с.) |