Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сущность, цели и задачи бухгалтерского учёта.Содержание книги

Поиск на нашем сайте Бухгалтерский учет представляет собой систему наблюдения, измерения, регистрации и контроля за наличием и движением хозяйственных средств организации и результатами хозяйственных процессов. Для этого используют учетные измерители: натуральные, трудовые, денежные. Натуральные измерители отражают вес, длину, количество, объем и другие количественные характеристики имущества предприятия. Трудовые измерители отражают количественные показатели учета времени и труда на производство продукции, трудоемкость, производительность труда, начисление заработной платы. Денежный измеритель отражает денежную оценку имущества, обязательств, хозяйственных операций для бухгалтерской отчетности. С его помощью определяются финансовые результаты деятельности предприятия. Бухгалтерский учет – связующее звено между хозяйственной деятельностью и людьми, что помогает принимать качественные решения на основе информации, которую создает и передает система бухгалтерского учета. Механизм управления – процесс воздействия на людей и финансовые ресурсы организации с целью получения максимальной прибыли. Составные части механизма управления: 1) планирование; 2) регулирование, направленное на достижение плановых показателей;

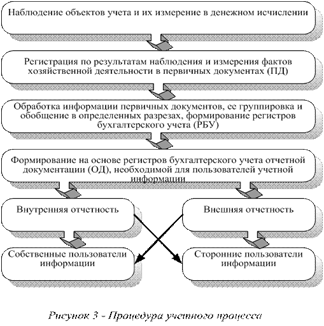

4) хозяйственный учет; 5) анализ, контроль; 6) стимулирование персонала организации. Бухгалтерский учет - это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. В соответствии с данным определением учетный процесс можно отразить в виде следующей процедуры (рис.3).

Главной целью бухгалтерского учета является обеспечение учетной информацией собственных и сторонних пользователей в соответствии с законом и (или) потребностями в информации. Классификация пользователей учетной информации приведена на рис. 4. Информация, представляемая собственным пользователям, должна быть своевременной, достоверной и достаточной для принятия решений по эффективному управлению предприятием, анализу его деятельности, для целей планирования, контроля, при принятии решений в нестандартных ситуациях и при выборе политики организации, при принятии инвестиционных решений и др.

К основным задачам, решаемым в процессе бухгалтерского учета, относятся следующие: · формирования полной и достоверной информации о деятельности организации и ее имущественном положении; · обеспечение информацией пользователей для контроля за соблюдением законодательства при осуществлении хозяйственных операций и их целесообразности, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; · предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости. Бухгалтерский учет является одной из важнейших функций управления (рис. 5).

Финансовым учетом является учет, направленный на формирование отчетной информации для сторонних пользователей, правила ведение финансового учета строго регламентированы законодательными и нормативными актами, формы отчетности и порядок ее представления также установлены нормативными актами. Управленческий учет – это учет, который организация устанавливает для своих внутренних целей, для формирования учетной информации, требуемой при принятии управленческих решений. Основными задачами бухгалтерского учёта являются: 1. формирование полной и достоверной информации о деятельности организации и её имущественном положении, необходимой внутренним пользователям бухгалтерской; 2. обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчётности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательства, материальных, трудовых и финансовых ресурсов в соответствии с утверждёнными нормами, нормативами и сметами; 3. предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения её финансовой устойчивости.

|

||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 465; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.141 (0.006 с.) |

3) организация хозяйственной деятельности;

3) организация хозяйственной деятельности;

Бухгалтерский учет содержит в себе две составляющие: 1) финансовый учет, 2) управленческий учет.

Бухгалтерский учет содержит в себе две составляющие: 1) финансовый учет, 2) управленческий учет.