Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік витрат в умовах використання рахунків класів 8 і 9 та лише 9 класівСодержание книги

Поиск на нашем сайте

Вправа 4. Скласти порівняльну таблицю відповідності рахунків доходів і витрат Таблиця 23 Порівняльну таблицю відповідності рахунків доходів і витрат

Вправа 5. Послідовність формування фіансового результату Рахунки 9-го класу Рахунки 7-го класу

Д-т 44 „Нерозподілені прибутки” К-т

Рис. 7.5.1. Схема формування фінансового результату ТЕМА 8. Особливості організації процесів обліку, контролю та аналізу внутрішньогосподарської (виробничо-комерційної) діяльності. Вправа 1. Розробити перелік об’ктів обліку виробничих витрат і визначення собівартості продукції Таблиця 24. Об’єкти витрат

Вправа 2. Визначити складові та зміст витра, що входять до собівартості продукції

Вправа 3. Визначити і порівняти номенклатуру статтей витрат на виробництво продукції згідно з П(С)БО 16. Таблиця 25

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 381; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.43.109 (0.007 с.) |

Д-т „Витрати діяльності” К-т Д-т „Доходи результати діяльності”К-т

Д-т „Витрати діяльності” К-т Д-т „Доходи результати діяльності”К-т Д-т 79 „Фінансовий результат” К-т

Д-т 79 „Фінансовий результат” К-т

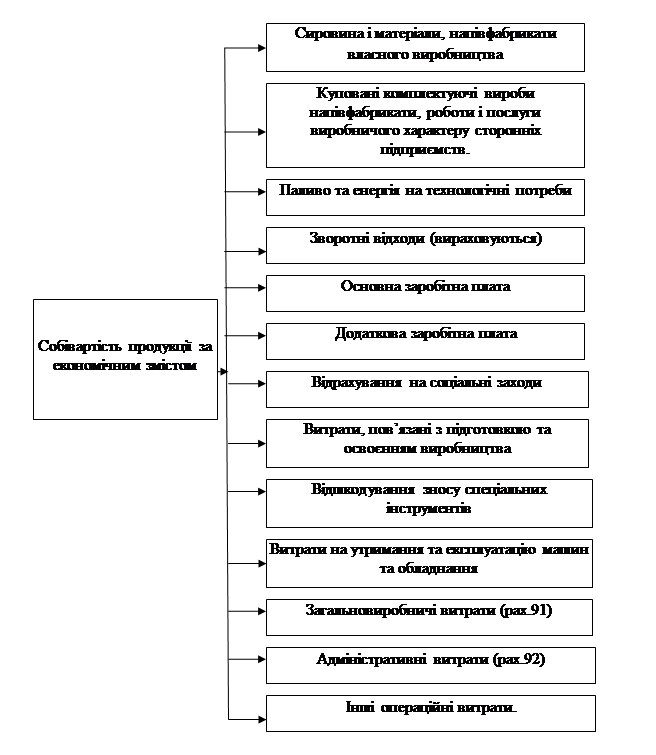

Рис. 8.2.1 Складові та зміст витрат, що входять до собівартості продукції

Рис. 8.2.1 Складові та зміст витрат, що входять до собівартості продукції