Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Бухгалтерские и экономические издержки.Содержание книги

Поиск на нашем сайте Основная часть затрат фирмы – явные (бухгалтерские) издержки. Это денежные выплаты поставщикам факторов произ-ва. Другими словами, это фактические затраты фирмы на сырье, оборудование, аренду помещения, зарплату рабочим, энергию и т.д. Есть такой вид явных издержек, как невозвратные. Это одноразовые издержки, к-ые не могут быть возвращены даже при закрытии предприятия. Например, затраты на изготовление вывески с названием фирмы. Но такие издержки не принимаются в расчет при принятии экономических реш-ий; не включаются в экономические издержки. В понятие экономические издержки входят и явные, и неявные издержки. Часто фирма использует ресурсы, к-ые принадлежат ей самой (собственный капитал в денежной форме, собственные производственные помещения, профессиональные навыки владельца фирмы и т.д.). Фирма не несет непосредственных денежных затрат на оплату этих ресурсов, они для нее как бы «бесплатные». Однако при использовании этих ресурсов фирма несет альтернативные издержки их использования, к-ые называются неявными издержками. Стоит подчеркнуть, что неявные издержки не отражаются в бухгалтерской отчетности. Но их нужно принимать во внимание. Таким образом, в понятие экономических издержек, помимо явных, входят и неявные, или альтернативная стоимость всех используемых ресурсов, в том числе и нормальная прибыль. Нормальная прибыль – минимальный доход предпринимателя, к-ый необходим для привлечения и удержания этого ресурса в данном производственном процессе. В нормальную прибыль может входить, например, плата, к-ую можно было бы получать, сдавая свои помещения в аренду, процент на капитал, доход от продажи собственных услуг труда и т.д. Есть бухгалтерская прибыль, это разница между общей выручкой фирмы и явными, или бухгалтерскими, издержками. А есть экономическая прибыль – разница между общей выручкой и экономическими издержками, т.е.явными и неявными, включая нормальную прибыль. Экономическая прибыль – доход, получаемый сверх нормальной прибыли.

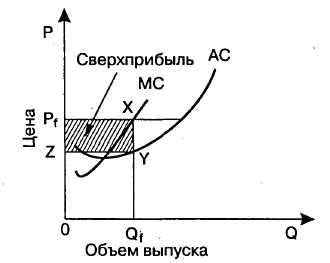

Конкурентная фирма - фирма, принимающая цену на свою продукцию как данную, не зависящую от реализуемого ею объема продукции на совершенно конкурентном рынке. Цель фирмы - максимизация прибыли, которая представляет собой разницу между валовым доходом (TR) и совокупными издержками (ТС) за период продаж: прибыль = TR - ТС. Валовой доход - это цена реализованного блага (Р), умноженная на объем продаж (Q): TR = Р х Q. На свой доход фирма может влиять только посредством изменения объема продаж. Следовательно, главная проблема фирмы - поиск объема выпуска продукции, максимизирующего прибыль в условиях эластичного спроса на продукцию фирмы. Доход от единицы продукции является средним доходом, а дополнительный доход от продаж еще одной единицы продукции - предельным доходом. В связи с тем, что совершенно конкурентная фирма не влияет на цену, каждая дополнительная единица продаж присоединяет точно свою цену и предельный доход будет равен его цене, т. е. он будет постоянным. Равновесие конкурентной фирмы в коротком периоде В теории рынков выделяются следующие периоды: · Мгновенный период - это столь короткий период, что выпуск каждой фирмы и количество фирм в данной отрасли фиксировано. · Короткий период - это период, в течение которого производственные мощности фирмы фиксированы, однако объем выпуска может быть изменен · Длительный (долгий) период - это период, в течение которого производственные мощности могут быть приспособлены к условиям спроса и издержек. В коротком периоде конкурентная фирма не располагает достаточным временем для того, чтобы увеличить объем выпуска. Поэтому она должна выбрать оптимальный объем продаж для максимизации прибыли или минимизации убытков. Эта задача может быть решена двумя путями. Первый путь предполагает сравнение получаемого валового дохода и валовых издержек. Второй путь означает сравнение предельного дохода и предельных издержек, позволяющее проверить тот же параметр выпуска предельной прибыльностью. Равновесие конкурентной фирмы в коротком периоде иллюстрируется на рис. 25.1.

Рис. 25.1. Равновесие в коротком периоде На рис. показано, что равновесные цена и объем выпуска в коротком периоде равны соответственно Pf и Qf. При данной цене конкурентная фирма достигнет объема выпуска на уровне Qf (Р = МС) и получит сверхприбыль (Pf XYZ). Равновесие конкурентной фирмы в долгом периоде В долгом периоде все производственные ресурсы мобильны, поэтому в отрасль могут вступать новые фирмы, если прибыль в этой отрасли выше в сравнении с другими отраслями. Наоборот, когда фирмы извлекают прибыль ниже нормальной, то они уходят из отрасли. В долгом периоде все виды издержек являются полностью переменными. Фирмы выпускают продукцию лишь в том случае, если цена не ниже долгосрочных средних издержек: P>LAC. Оптимальный объем выпуска конкурентной фирмы в долгом периоде показан на рис. 25.2.

Рис. 25.2. Равновесие в долгом периоде

|

||

|

|

Последнее изменение этой страницы: 2016-04-21; просмотров: 350; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.108 (0.008 с.) |