Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Материальные оборотные средства и показатели их использованияСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Состав материальных оборотных средств:

Включает следующие виды экономических активов: – сырье и материалы; – незавершенное производство; – готовую продукцию; – товары для перепродажи; – государственные материальные резервы

Коэффициент оборачиваемости оборотных средств (число оборотов) Определяется по формуле где РП – объем реализованной продукции; СО – средний остаток оборотных средств. Показывает, сколько раз обернулся средний остаток оборотного капитала за период

Средние показатели оборотного капитала: Рассчитываются в среднем за период по формулам: а) средняя арифметическая простая где Он.г и Ок.г – остатки оборотных средств соответственно на начало и конец года; б) средняя хронологическая где n – число периодов; в) средняя арифметическая взвешенная (при неравных интервалах) где Оi – оборотный капитал i -го периода; ti – длина i -го периода (временной промежуток, в течение которого остаток оборотных средств оставался без изменения

Коэффициент закрепления средств Показывает средний размер стоимости оборотных, приходящихся на 1 руб. реализованной продукции средств

Средняя продолжительность одного оборота оборотных средств : где Д – число календарных дней в периоде

Сумма средств, высвобожденных в результате ускорения оборачиваемости оборотных средств: 55. Статистическое изучение выпуска продукции в промышленности Статистика продукции изучает выпущенную продукцию, к которой относятся в широком понимании как материальные продукты, так и предоставляемые услуги. При этом главными задачами статистики продукции являются: расчет объема продукции; расчет ее структуры; анализ динамики; установление меры влияния отдельных факторов на изменение объема продукции. Согласно с СНС самыми важными обобщающими показателями измерения результатов выпущенной продукции для создания материальных благ и предоставления услуг на макро- и микроуровнях есть валовой внутренний продукт (ВВП) и валовая добавленная стоимость (ВДС). ВВП - это совокупная рыночная стоимость конечной продукции и услуг для экономики в целом (на макроуровне) за определенный период, которая вычисляется как сумма ВДС всех секторов или отраслей экономики и чистых налогов (ЧН); ВДС - это совокупная стоимость конечной продукции и отраслей экономики на микроуровне, которая рассчитывается как разность между валовым выпуском (ВВ) и промежуточным потреблением (ПП) и определяется в основных ценах; ранее отмечен состав ВДС, ее виды и методы вычисления в отечественной практике. Промышленная продукция как результат промышленной деятельности может выступать в нескольких видах: основная; побочная; сопряженная. Основная продукция - это результат деятельности предприятия без учета отходов. Продукция, которая выпускается вместе с основной и имеет самостоятельную ценность, называется побочной. Если при производстве из одного вида сырья одновременно получают несколько видов изделий, то такую продукцию называют сопряженной. При статистическом учете по степени готовности различают такие типы промышленной продукции: · готовые изделия, которые произведены на данном предприятии и не нуждаются в последующей обработке в его границах; · полуфабрикаты - это изделия, обработка которых закончена в одних подразделениях предприятия и подлежит последующей обработке в других подразделениях того же предприятия; · незавершенное производство - это продукция, обработка которой в пределах данного подразделения предприятия не закончена. Выпущенная продукция выступает также в формах рыночных и нерыночных услуг. Рыночные услуги могут быть разделены на две группы: непосредственно рыночные услуги (за исключением условно расчетной продукции банков); условно расчетная продукция банков. К непосредственно рыночным услугам принадлежат такие: оптовая и розничная торговля; предприятия ресторанного хозяйства, связи, услуги по ремонту, видеопрокат; услуги по аренде и прокату; услуги финансовых заведений, прачечных, химчисток, парикмахерских и т. п.; услуги по охране здоровья, предоставления образования; юридические и информационные услуги, услуги домашней прислуги. Условно расчетная продукция банков - это продукция финансовых заведений, которые играют роль финансовых посредников и занимаются сбором, переводом, распределением финансовых ресурсов. К нерыночным услугам относят такие, расходы которых покрываются за счет государственного бюджета, добровольных взносов (услуги заведений государственного управления, общественных организаций, социального страхования и др.) При статистическом учете объема продукции существуют три основных метода его измерения: в натуральных, условно-натуральных и стоимостных показателях. Стоимостными показателями объема продукции промышленного предприятия являются: · валовой оборот; · валовая продукция; · валовой производственный оборот; · товарная продукция; · отгруженная продукция; · реализованная продукция; · чистая продукция. Валовая продукция (ВП) является основным показателем объема производства промышленного предприятия, которая в стоимостном выражении рассчитывается по формуле: ВП = ВО-ВЗО, (3.1) где ВО - это валовой оборот, который характеризует стоимость всего объема совокупной продукции предприятия (готовых изделий и полуфабрикатов) независимо от их последующего назначения; ВЗО - внутризаводской оборот, который показывает стоимость полуфабрикатов собственной выработки. Валовой производственный оборот (ВПО), который рассчитывается по формуле: ВПО = ВЗО + ТП, (3.2) ТП - товарная продукция, которая отвечает стоимости продукции текущего (отчетного) периода для отправки за пределы основной деятельности (на сторону) и рассчитывается по формуле: ТП = ВП-НТЧ, (3.3) где НТЧ - нетоварная часть валовой продукции. Отгруженная продукция (ОП) - это стоимость продукции, на которую в данном периоде составлены соответствующие расчетные документы на отгрузку и которая рассчитывается по формуле: ОП = ТП-(Зк-Зп), (3.4) где 3к, Зп - остатки продукции на складе соответственно на конец и начало периода. Реализованная продукция (РП) - это стоимость продукции, которая получена потребителем, оплачена им (деньги поступили на счет предприятия) и рассчитывается по формуле: РП = ОП - (ЗОПк - ЗОПк), (3.5) Чистая продукция (ЧП) представляет собой вновь созданную стоимость вложенного в производство живого труда и рассчитывается по формуле: ЧП = ВП - С1, (3.6) где С1 - стоимость материальных расходов (износ средств производства, расходов сырья, топлива, материалов). Показателем выполнения плана выработки продукции по объему является общий индекс физического объема продукции агрегатной формы:

(3.7) q1, qпл - количество выпущенной продукции фактически и по плану в натуральных единицах измерения; рт - цена за единицу продукции по плану. Показателем использования плана выработки продукции по ассортименту является общий индекс:

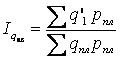

(3.8) где q´1 - количество фактического выпуска продукции в натуральных единицах измерения по плановому заданию. Показателем использования плана по сортности продукции является общий индекс:

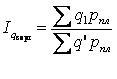

(3.9) где q´ - количество фактического выпуска продукции в натуральных единицах измерения, пересчитанного на плановое соотношение сортов.

|

||

|

|

Последнее изменение этой страницы: 2016-04-20; просмотров: 582; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.156 (0.007 с.) |

,

, ,

, ,

, ,

, .

. ,

,