Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие, виды и общие правила проведения налоговых проверокСодержание книги

Похожие статьи вашей тематики

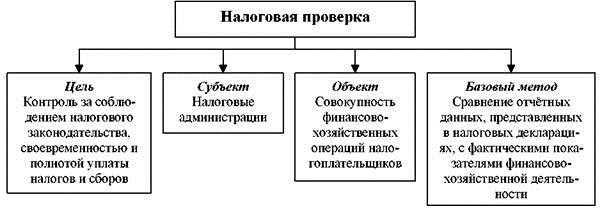

Поиск на нашем сайте Налоговые проверки являются главной и наиболее эффективной формой осуществления налогового контроля. Налоговая проверка представляет собой совокупность специальных приемов налогового контроля, применяемых уполномоченными органами с целью установления достоверности и законности отражения объектов налогообложения и порядка уплаты налогов и сборов в документах, отчетах, бухгалтерских балансах и других носителях информации. В ходе налоговых проверок осуществляется всестороннее изучение финансово-хозяйственных операций организаций или физических лиц с объектами налогообложения. Поведение налоговых проверок всегда в определенной степени является «вторжением» в хозяйственную деятельность проверяемых организаций. В ходе реализации налоговыми органами своих контрольных полномочий возникает непосредственное взаимодействие или столкновение интересов представителя государства, которым является должностное лицо налогового органа, проводящее проверку, - с одной стороны, и должностных лиц организации - налогоплательщика (или индивидуального предпринимателя) - с другой стороны. Поэтому для установления сбалансированности интересов обеих сторон в налоговом контрольном правоотношении необходимо было определить правовой статус сторон при проведении налоговых проверок, а также последовательность их действий, что и было установлено в Налоговом кодексе РФ. С правовой точки зрения установление в кодифицированном акте последовательности действий сторон с одновременным определением правового статуса участников этих действий может рассматриваться как придание процессуальной формы действиям сторон соответствующих контрольных правоотношений. Качество и эффективность проводимых налоговых проверок во многом зависят от тщательной подготовки и планирования. Организация контрольной деятельности и использование тех или иных методов и форм налогового контроля осуществляется на основе разрабатываемых планов и программ поведения мероприятий налогового контроля. Планирование является одним из основных базовых принципов осуществления налогового контроля уполномоченными органами. При этом существуют различные виды планов контрольной работы: годовые, перспективные, текущие и т.д. Планирование часто является первоначальным этапом контрольной работы, в ходе которого определяются задачи и цели налоговых проверок, осуществляется выбор объектов контроля, составляется перечень вопросов, подлежащих проверке, программа налоговых проверок, определяются сроки реализации контрольных мероприятий, а также исполнители. После определения указанных выше вопросов необходимо правильно организовать проведение самой налоговой проверки. В организацию налоговой проверки входят, прежде всего, тщательная подготовка к ней, определение целей, составление программы, осуществление в установленном порядке мероприятий налогового контроля, оформление материалов налоговой проверки и принятие мер по выявлению и предупреждению нарушений порядка и сроков уплаты налогов и сборов. Результаты проведения налоговых проверок оформляются в виде итогового документа - акта налоговой проверки, за достоверность которого соответствующие должностные лица несут персональную ответственность. Органы налогового контроля систематически анализируют итоги проводимых контрольных мероприятий и обобщают практику своей работы. Кроме того, нижестоящие налоговые органы представляют соответствующим вышестоящим налоговым органам отчеты о проведении мероприятий налогового контроля, результатах проведенных проверок и т.п. Отчет сопровождается выводами, рекомендациями и предложениями. В зависимости от различных критериев выделяются следующие виды налоговых проверок. 1. В зависимости от характера материала, на основе которого проводятся налоговые проверки, они делятся на документальные, предполагающие проверку первичных документов, и фактические налоговые проверки, базирующиеся не только на проверке документов, но и на изучении фактического состояния проверяемых объектов (наличие денежных средств и материальных ценностей в натуральном виде). 2. В зависимости от объема налоговой проверки и решаемых в ходе нее задач различают тематические и комплексные налоговые проверки. Тематические налоговые проверки проводятся по определенному кругу вопросов или одной теме в отношении налогоплательщиков, они позволяют глубоко изучить ту или иную проблему функционирования организации-налогоплательщика, дать сравнительный анализ состояния дел по отдельным вопросам, выявить и устранить типичные нарушения и недостатки, обобщить практику работы. Тематические проверки проводятся, как правило, по вопросам уплаты только прямых или только косвенных налогов, федеральных или региональных и т.д. Комплексные налоговые проверки охватывают всю совокупность направлений деятельности организации в налоговой сфере, используют различные приемы, способы и методики налогового контроля. Налоговые проверки могут быть комплексными и в силу состава контролирующих органов, принимающих в них участие. Обычно такие проверки проводятся группами, в состав которых входят специалисты различных уполномоченных органов. Кроме того, могут осуществляться сквозные налоговые поверки, которые охватывают все филиалы, представительства, отделения и головную организацию, в состав которой они входят. 3. По степени охвата данных в процессе налоговой проверки различают сплошные налоговые проверки, когда проверке подвергаются все имеющиеся документы и материальные ценности за ревизуемый период, и выборочные налоговые проверки, когда налоговому контролю подвергается только определенная часть документов. 4. В зависимости от места проведения проверки и глубины налоговой проверки выделяют камеральные и выездные налоговые проверки. камеральные налоговые проверки проводятся по месту нахождения налогового органа на основании представленных налогоплательщиком документов, а выездные налоговые проверки проводятся по месту фактического нахождения налогоплательщика, налогового агента или плательщика сборов с изучением документов, хранящихся у указанных лиц. 5.В зависимости от включения в план проведения проверок бывают плановые и внеплановые налоговые проверки (проверки, которые проводятся при ликвидации или реорганизации организаций-налогоплательщиков; повторные налоговые проверки, проводимые вышестоящими налоговыми органами).

|

||

|

|

Последнее изменение этой страницы: 2016-04-19; просмотров: 728; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.33 (0.007 с.) |