Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ использования основных средств свди

Железнодорожный транспорт – капиталоемкая отрасль национальной экономики. Подавляющую имущества ОАО «РЖД» составляют основные фонды, наличие и состояние которых характеризует потенциал железных дорог. Для того, чтобы проанализировать динамику, структуру и эффективность использования основных средств СВДИ, необходимо проанализировать их динамику и структуру, а также долю в имуществе предприятия. Данную информацию можно почерпнуть из бухгалтерской отчетности. Для оценки показателей используют традиционные методы комплексного экономического анализа: горизонтальный и вертикальный методы. Горизонтальный метод отражает изменение имущества, основных средств и других показателей актива баланса за ряд лет. Вертикальный анализ отражает структуру экономических явлений и процессов, в данном случае, удельный вес показателей в общей стоимости имущества предприятия. Общая стоимость имущества ОАО «РЖД» за период 2018‑2020 гг. увеличилась на 1 119 417 841 тыс. руб., что в относительном выражении составляет Как повлиял прирост стоимости имущества на показатели финансового состояния ОАО «РЖД», позволит выявить последующий анализ. Из таблицы 9 можно сделать следующие выводы. Динамика имущества положительная. Стоимость внеоборотных активов увеличилась на 286 218 496 тыс. руб. или 5,08 % за 2018 г., затем увеличилась на 386 909 382 тыс. руб. или 6,54 % за 2019 г., и снова увеличилась на 393 289 838 тыс. руб. или 6,24 % за 2020 г. Стоимость оборотных активов увеличилась на 24 831 884 тыс. руб. или 7,55 % за 2018 г., затем снизилась на 2 484 419 тыс. руб. или 0,70 % за 2019 г., и снова увеличилась на 30 652 660 тыс. руб. или 8,73 % за 2020 г., что проиллюстрировано на рисунке 2.1. В динамике имущества рассмотрим динамику изменения внеоборотных активов, так как основную долю их занимают основные средства. Стоимость основных средств ОАО «РЖД» за период 2018‑2020 гг. увеличилась на 996 061 974 тыс. руб., что в относительном выражении составляет 20,32%, при этом прирост за 2018 г. составил 5,25%, 2019 г. – 6,88%, прирост за 2020 г. – 6,96%. Рост стоимости основных средств может быть следствием инвестиционной активности компании, что обычно оценивается позитивно, поскольку чаще всего означает наращивание производственного потенциала.

Рисунок 2. 1 – Динамика стоимости внеоборотных

Стоимость долгосрочных финансовых вложений ОАО «РЖД» за период 2018‑2020 гг. сократилась на 21 966 359 тыс. руб., что в относительном выражении составляет – 5,05 %, при этом снижение за 2018 г. составило 1,01 %, прирост за 2019 г. – 2,37 %, снижение за 2020 г. – 6,30 %. По приведенным данным можно сделать вывод, что компания наращивает вложения в производственные активы (основные средства), но сокращает вложения в финансовые активы (долгосрочные финансовые вложения). Оборотные активы ОАО «РЖД» представлены запасами, налогом на добавленную стоимость по приобретенным ценностям, дебиторской задолженностью, краткосрочными финансовыми вложениями, денежными средствами и прочими оборотными активами. Стоимость запасов ОАО «РЖД» за период 2018‑2020 гг. увеличилась на 41 081 117 тыс. руб., что в относительном выражении составляет 51,60 %, при этом прирост за 2018 г. составил 18,85 %, прирост за 2019 г. – 10,24 %, прирост за 2020 г. – 15,71 %. Показатели динамики стоимости запасов целесообразно сопоставить с темпом изменения выручки. Наращивание запасов обычно связано с ростом масштабов деятельности. Поэтому положительно оценивается в том случае, темп прироста выручки опережает темп роста стоимости запасов. В данном случае выручка увеличилась на 0,82 %, а среднегодовая стоимость запасов увеличилась на 29,14 %. Следовательно, в течение рассматриваемого периода эффективность использования запасов снизилась. Сумма дебиторской задолженности ОАО «РЖД» за период 2018‑2020 гг. увеличилась на 32 589 778 тыс. руб., что в относительном выражении составляет 26,24 %, при этом прирост за 2018 г. составил 10,70 %, прирост за 2019 г. – 0,85 %, прирост за 2020 г. – 13,07 %. Рост дебиторской задолженности обычно связан с расширением коммерческого кредита, предоставляемого покупателям. Поэтому положительно оценивается в том случае, если темп прироста выручки больше темпа прироста дебиторской задолженности. В данном случае выручка увеличилась на 0,82 %, а среднегодовая сумма дебиторской задолженности увеличилась на 12,90 %. Следовательно, в течение рассматриваемого периода эффективность кредитной политики компании снизилась. Стоимость краткосрочных финансовых вложений ОАО «РЖД» за период 2018‑2020 гг. увеличилась на 2 760 682 тыс. руб., что в относительном выражении составляет

На основе результатов расчетов, представленных в таблице 2.2, проанализируем, как изменились показатели структуры бухгалтерского баланса. Анализируя структуру имущетсва предприятия, можно сделать вывод, что основную долю в активах занимают внеобороотные активы. Удельный вес внеоборотных активов составлял: на 01.01.2018 г. – 94,48 %, на 31.12.2018 – 94,37 %, на 31.12.2019 г. – 94,74 %, на 31.12.2020 г. – 94,59 %. Таким образом, в течение рассматриваемого периода этот показатель увеличился на 0,11 процентных пунктов. Соответственно, удельный вес оборотных активов снизился на аналогичное число процентных пунктов (на 01.01.2018 г. этот показатель составлял 5,52 %, на 31.12.2018 г. – 5,63 %, на 31.12.2019 г. – 5,26 %, на 31.12.2020 г. – 5,41 %). Структура активов ОАО «РЖД» проиллюстрирована на рисунке 2.2.

Рисунок 2.2 – Структура активов ОАО «РЖД» за 2018‑2020 гг.

Характеризуя изменения в структуре внеоборотных активов, можно отметить следующее: – наибольшую роль в составе внеоборотных активов компании играют основные средства. При этом увеличение удельного веса основных средств свидетельствует о том, что значение данного вида активов в имуществе компании растет, что при прочих равных условиях позволяет сделать вывод о повышении производственных возможностей компании. В составе оборотных активов компании основную роль играют средства, отвлеченные в активные расчеты (дебиторскую задолженность). При этом следует негативно охарактеризовать рост удельного веса дебиторской задолженности в структуре активов компании. Дело в том, что дебиторская задолженность – это средства, отвлеченные в активные расчеты. Этими средствами компания не может свободно пользоваться, пока дебиторы не погасят свои долги. Следовательно, увеличение зависимости ОАО «РЖД» от дебиторов может ухудшить его финансовое состояние.

Далее проанализируем финансовую устойчивость предприятия. В случае, если компания имеет абсолютно устойчивое или нормально устойчивое финансовое положение, оно является достаточно надежным партнером; если состояние неустойчивое, то требуется дополнительный анализ платежеспособности через определение допустимости финансовой неустойчивости. Если компания находится в кризисном финансовом положении, необходимо предпринимать срочные меры по улучшению финансовой устойчивости компании. Итак, анализ начнем с определения типа финансовой устойчивости с помощью абсолютных показателей (таблица 2.5).

Таблица 2.5 – Анализ финансовой устойчивости ОАО «РЖД»

Продолжение таблицы 2.5

По состоянию на 01.01.2018 г. и 31.12.2018 г. в финансовом состоянии ОАО «РЖД» проявлялись преимущественно признаки, означающие наличие неустойчивого финансового состояния, поскольку для финансирования запасов возникала необходимость привлечения как долгосрочных, так и краткосрочных кредитов. По состоянию на 31.12.2019 г. и 31.12.2020 г. в финансовом состоянии ОАО «РЖД» проявлялись преимущественно признаки, означающие наличие кризисного финансового состояния, поскольку для финансирования запасов возникала необходимость привлечения не только долгосрочных и краткосрочных кредитов, но и кредиторской задолженности. Таким образом, характеризуя финансовую устойчивость с точки зрения наличия собственных оборотных средств, следует сделать вывод, что общую динамику данного аспекта финансового состояния ОАО «РЖД» следует охарактеризовать как негативную. Далее перейдем к анализу и оценке основных средств транспортного предприятия. Рассмотрим в таблице 2.6 состав основных средств транспортной компании за анализируемые годы и воспользуемся приложением к Бухгалтерскому балансу.

Таблица 2.6 – Состав основных средств на 2018-2020 гг., тыс. руб.

Как видно из данных в таблице 2.6, на транспортном предприятии в анализируемом периоде наблюдается увеличение суммы основных средств: на 450,1 тыс. руб., в 2019 г., в основном из-за роста зданий и сооружений и на Увеличение суммы стоимости зданий и сооружений в 2019 г. на 901,2 тыс. руб. и в 2020 г. на 6 434,7 тыс. руб. произошло за счет постройки здания гаража и реконструкции здания. Объем суммы прочих основных средств с каждым годом уменьшается за счет амортизации: в 2019 г. на 2,8 тыс. руб. и в 2020 г.– 5,9 тыс. руб. Сумма незавершенных капитальных вложений в 2020 году резко снизилась на 18 692 тыс. руб. в результате введения в эксплуатацию здания гаража и завершению реконструкции здания. В таблице 2.7 рассмотрим структуру основных средств и её динамику прироста за период с 2018-2020 гг. Таблица 2.7 – Структура основных средств за 2018-2020 годы, млн руб.

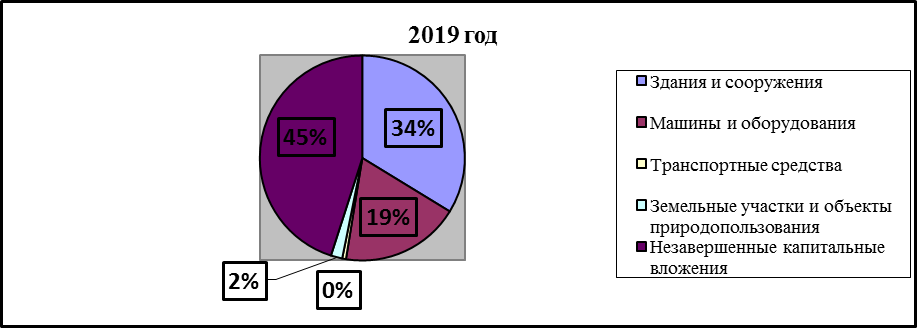

Как показано в таблице 2.7, основная доля основных средств в 2018 г. принадлежит незавершенным капитальным вложениям – 45,2 %, которые в 2020 г. снизились до 2,8 % или темп прироста составил (– 93,7 %). В 2020 г. в результате переоценки земельных участков и объектов природопользования, удельный вес их составил 26,6 % и темп прироста составил Как показано на рисунке 2.3, за 2018 и 2020 г. г. почти половину занимают незавершенные капитальные вложения, которые в 2020 г. резко снижают свой удельный вес. Удельный вес зданий и сооружений на одном уровне, когда как уровень земельных участков в 2020 г. резко возрос. Размер транспортных средств в общем объеме основных средств очень мал. В таблице 2.8 проанализируем данные о движении основного капитала за 2018 г.

Рисунок 2.3 – Структура основных средств за 2018-2020 гг.

Таблица 2.8 – Данные о движении основных средств за 2018 г., тыс. руб.

На основании данных таблицы 2.8 можно сделаем вывод об увеличении стоимости основных средств за 2018 г. с 40 797,4 тыс. руб. до 44 728,2 тыс. руб. Поступило основных средств за 2018 г. на 5 957,1 тыс. руб., в основном за счет зданий и сооружений на 2 166,6 тыс. руб., из которых вновь введенных Выбытие за период за 2018 год составило 53,5 тыс. руб. в основном за счет зданий и сооружений на сумму 34,4 тыс. руб. Выбытие за счет амортизации составило на сумму 1972,8 тыс. руб. В таблице 2.9 рассмотрим движение основных средств за 2019 г.

Таблица 2.9 – Данные о движении основных средств на предприятии

На основании данных таблицы 2.9 можно сделать вывод о росте стоимости основных фондов за 2019 г. с 44 682,4 тыс. руб. до 45 132,2 тыс. руб. Поступившие основные средства за 2019 г. составили 8 686,9 тыс. руб., в основном за счет незавершенного строительства 6 199,5 тыс. руб. и зданий и сооружений на сумму 1 603,3 тыс. руб., из которых сумма вновь введенных основных средств составила 956,1 тыс. руб. Выбытие за период за 2019 г. составило 6 122,1 тыс. руб. в основном за счет незавершенного строительства на сумму 6 073,2 тыс. руб. Выбытие за счет амортизации составило на сумму 2 115,0 тыс. руб. В таблице 2.10 представлены данные о движении основных средств на предприятии за 2020 г. На основании данных таблицы 16 можно сделать вывод о росте стоимости основных фондов за 2020 год с 45 132,2 тыс. руб. до 57 715,2 тыс. руб. Вновь поступившие основные средства за 2020 год составили 21 315,3 тыс. руб., в основном за счет приобретения машин и оборудования на сумму

Таблица 2.10 – Данные о движении основных средств на предприятии

Выбытие за период за 2020 г. составило 21 029,9 тыс. руб. за счет незавершенных капитальных вложений на сумму 21 005,2 тыс. руб. Выбытие за счет амортизации составило на сумму 2 230,9 тыс. руб. Для более полного анализа состава основных средств предприятия следует рассмотреть их с точки зрения активной и пассивной частей. Для этого необходимо сгруппировать активную часть основного капитала, т.е. машины и оборудование, транспортные средства, инструменты, инвентарь и принадлежности, а так же пассивную часть основного капитала, т.е. здания и сооружения, земельные участки и незавершенное строительство, и отобразим в таблице 2.11. Расчетные данные в таблице 2.11 показали, что структура активной части и пассивной части основного капитала увеличилась в 2020 г. в сторону активной части основного капитала. Данный момент положительно отразится на увеличении прибыли.

Таблица 2.11 – Активная и пассивная части основных средств

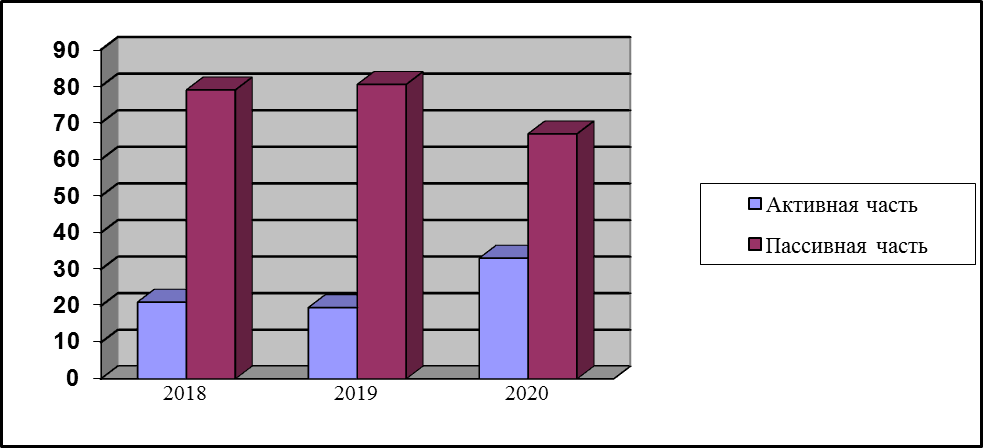

Рассмотрим на рисунке 2.4 структуру активной части и пассивной части основного капитала.

Рисунок 2.4 – Состав активной части и пассивной части основных средств Состав активной части основных фондов согласно рисунку 2.4 увеличился на 13,5 %, когда как пассивная его часть сократилась. Положительным является тот момент, что активная часть основного капитала возрастает, тем более, учитывая большую степень износа основных средств. Сокращение доли пассивной части основных средств говорит о положительной тенденции на анализируемом предприятии, связанной с необходимыми мероприятиями по техническому перевооружению и модернизации основных средств. Далее проведем факторный анализ использования основных средств на предприятии. Проанализируем следующие коэффициенты характеризующие эффективность использования ОС предприятия: - обновления; - выбытия; - прироста; - годности; - ввода. Для расчета воспользуемся таблицей 2.7, таблицей 2.8 и таблицей 2.9, и формулами, которые рассмотрели в первом параграфе выпускной квалификационной работы. Такие коэффициенты, как коэффициент годности и коэффициент износа, рассчитываются по состоянию на начало периода и конец анализируемого периода. На основании рассчитанных итогов производят необходимые выводы, и устанавливают причины снижения или роста данных коэффициентов. При этом проверяются следующие данные: – выполнение плана по внедрению новой техники; – вводу в действие новых объектов; – ремонту ОС. Произведем расчёты коэффициентов и сведём в таблицу 2.10. Расчеты: 1) коэффициент обновления – это отношение балансовой стоимости вновь введенных за определенный период основных средств к балансовой стоимости основных средств на конец этого периода: 2015=1589 / 44728,2; 2016=956,1 / 45132,2; 2017=22980,6 / 57715,2.

Таблица 2.12 – Коэффициенты за 2018-2020 гг.

2) коэффициент поступления или ввода – это отношение балансовой стоимости поступивших за определенный период основных средств к балансовой стоимости основных средств на конец этого периода: 2018 = 4368,1 / 44728,2; 2019 = 7730,8 / 45132,2; 2020 = 12863,2 / 57715,2. 3) коэффициент выбытия – это отношение стоимости выбывших основных средств к стоимости основных средств на начало периода: 2018 = 53,5 / 44728,2; 2019 = 6122,1 / 45132,2; 2020 = 21029,9 / 57715,2. 4) коэффициент износа – это отношение суммы начисленной амортизации к первоначальной стоимости основных средств: 2018 = 1972,8 / 44728,2; 2019 = 2115 / 45132,2; 2020 = 2230,9 / 57715,2. 5) коэффициент годности основных средств – это отношение остаточной стоимости (первоначальной стоимости основных фондов за вычетом износа) 2018 = 47728,2 / 61324,9; 2019 = 45132,2 / 64660,4; 2020 = 57715,2 / 79109,1. Расчетные данные таблицы 2.12 показывают, что за 2019 г. коэффициент обновления основных средств предприятия по сравнению с 2018 годом снижается на 0,014 %, и в 2020 г. по сравнению с 2019 г. возрастает на 0,377 %. Этот момент является положительным со стороны эффективности использования основных фондов предприятия. Коэффициент поступления или ввода на предприятии ежегодно растет в 2019 году на 0,074 и в 2020 г. на 0,052, в результате приобретения новых основных средств в виде сооружений или оборудования. Коэффициент выбытия, за 2018-2020 гг. в анализируемой организации увеличивается с каждым годом: в 2019 на 0,134 в результате амортизации основных средств, и в 2020 г. ещё на – 0,229 в результате списания морально и физически устаревших основных средств. Коэффициент износа на предприятии немного увеличивается в 2019 г. по сравнению с 2018 г. (0,003) и немного сокращается в 2020 г. – на 0,008, что является положительным фактором. Коэффициент годности в 2019 г. снижается на 0,031и в 2020 г. возрос на 0,032, что показывает о некотором снижении удельного веса неизношенных основных фондов, хотя преобладающий удельный вес основных средств в анализируемой организации характеризуется малой степенью износа. На рисунке 2.5 представим графически динамику коэффициентов движения основных средств за 2018-2020 гг. Показатели на рисунке 2,5 показывают резкий рост в 2020 г. коэффициента обновления и увеличение с каждым годом коэффициента поступления. Коэффициент износа почти не меняется, также как и коэффициент годности. Наибольший показатель принадлежит коэффициенту годности. Финансовое положение предприятия и его прибыльность напрямую зависят от уровня обновления основных средств предприятия.

Рисунок 2.5 – Показатели коэффициентов движения основных за 2018-2020 гг., %

Далее рассчитаем с помощью таких показателей, как фондоотдача, фондовооруженность и фондоёмкость, эффективность использования основных средств транспортного предприятия. Данные для расчета коэффициентов эффективности использования основных средств показаны в таблице 2.13. На основании данных таблицы 2.13, рассчитаем показатели эффективности использования основного капитала в таблице 2.14. Фондоотдача – это отношение выручки от продаж к средней стоимости основного капитала: 2018=16018 / 44728,2=0,358; 2019=15737 / 45132,2=0,349; 2020=16238 / 57715,2=0,281.

Таблица 2.13 – Показатели для расчёта эффективности использования

В таблице 2.14 представлены показатели расчета эффективности использования ОС.

Таблица 2.14 – Расчет показателей эффективности использования основных

Показатель фондоотдачи имеет ежегодное снижение в 2018 г. на 0,009 и в 2020 г. на 0,068. На это повлиял рост уровня основного капитала и снижение выручки от продаж в 2019 году и 2020 году, и резкое увеличение уровня основных средств по сравнению с малым ростом выручки от продаж. Фондоотдача активной части – это отношение выручки от продаж к средней стоимости активной части основного капитала: 2018=16018 / 9422,2=1,70; 2019=15737 / 8798,7=1,79; 2020=16238 / 19055,9=0,85. Фондоотдача активной части основного капитала увеличивается в 2019 году и снижается в 2020 году в результате их резкого роста. Фондоемкость – это обратный показатель фондоотдачи. Таким образом: 2018=44728,2 / 16018=2,79; 2019=45132,2 / 15737=2,87; 2020=57715,2 / 16238=3,55. Рост фондоемкости в 2019 году показывает, что в каждом рубле выручки от продаж было вложено 2,79 руб. основных средств. Увеличение фондоемкости на 0,08 в 2019 г. и в 2020 году на 0,68, показывает увеличение объемов отдачи основных средств в выручке от продаж. Если уровень фондоемкости больше 1, тогда на предприятии происходит снижение эффективности использования основных фондов. Фондовооруженность – это отношение всего основного капитала на численность рабочих: 2018=44728,2 / 25=1789,1; 2019=45132,2 / 19=2375,4; 2020=57715,2 / 21=2748,3. Фондовооруженность ежегодно увеличивается: в 2019 году на 586,3 тыс. руб. в результате роста основных средств и сокращении численности рабочих, и в 2020 году на 373 тыс. руб. по сравнению с 2019 годом в результате резкого роста основных средств. Рентабельность использования основных средств, так же активной её части – это отношение прибыли к стоимости основного капитала: 2018=667 / 44728,2=0,015; 2019=509 / 45132,2=0,011; 2020=754 / 57715,2=0,013. – активной части основного капитала: 2018=667 / 9422,2=0,071; 2019=509 / 8798,7=0,058; 2020=754 / 19055,9=0,040. Рентабельность основного капитала в общем снижается в 2019 году по сравнению с 2018 годом, но уже увеличивается в 2020 году, в результате роста прибыли от продаж. Активная часть основного капитала ежегодно снижается, так как в 2020 году произошел резкий рост данного объема. Далее с помощью факторного анализа рассмотрим, какие факторы повлияли на изменение фондоотдачи. Метод цепных подстановок заключается в последующей замене базисной величины показателя каждого фактора и его фактической величины. Определим влияние факторов на фондоотдачу в 2019 году по сравнению с 2018 годом: Фотдача=Выручка от продаж / Стоимость основного капитала Фотдача2018=16018 / 44728,2=0,358; Фотдача2019=15737 / 45132,2=0,349; Фотдача∆=15737 / 44728,2=0,352; Фотдача∆ - Фотдача2018=0,352 - 0,358=-0,006; Фотдача2019 - Фотдача∆=0,349 - 0,352=-0,003. Проверка: -0,006 - 0,003=-0,009. Делаем вывод, что оба расчетных показателя и среднегодовая стоимость основных средств и выручка от реализации продукции способствовали снижению фондоотдачи. Произведем расчёт влияние факторов на фондоотдачу в 2020 году по сравнению с 2019 годом: Фотдача2019=15737 / 45132,2=0,349; Фотдача2020=16238 / 57715,2=0,281; Фотдача∆=16238 / 45132,2=0,360; Фотдача∆ - Фотдача2019=0,360 - 0,349=0,011; Фотдача2020 - Фотдача∆=0,281 - 0,360=-0,079. Проверка: 0,011 - 0,079=-0,068. То есть, изменение стоимости основных средств привели к повышению фондоотдачи, когда как выручка от продаж привела к снижению в 2020 году показателя фондоотдачи. Далее проанализируем влияние факторов на фондоемкость в 2019 году по сравнению с 2018 годом: Фемкость=Стоимость основного капитала/Выручка от продаж; Фемкость2018=44728,2 / 16018=2,79; Фемкость2019=45132,2 / 15737=2,87; Фемкость∆=45132,2 / 16018=2,82; Фемкость∆ - Фемкость2018=2,82 - 2,79=0,03; Фемкость2019 - Фемкость∆=2,87 - 2,82=-0,05. Проверка: 0,03 + 0,05=0,08. Расчеты показали, что на снижение фондоемкости повлиял показатель выручки от продаж, а изменение стоимости основных средств привели к росту показателя фондоемкости. Произведем расчёт влияние факторов на фондоемкость в 2020 году по сравнению с 2019 годом: Фемкость2019=45132,2 / 15737=2,87; Фемкость2020=57715,2 / 16238=3,55; Фемкость∆=57715,2 / 15737=3,67; Фемкость∆ - Фемкость2019=3,67 - 2,87=0,8; Фемкость2020 - Фемкость∆=3,55 – 3,67=-0,12. Проверка: 0,8 - 0,12=0,68.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 406; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.137.157.45 (0.321 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||