Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

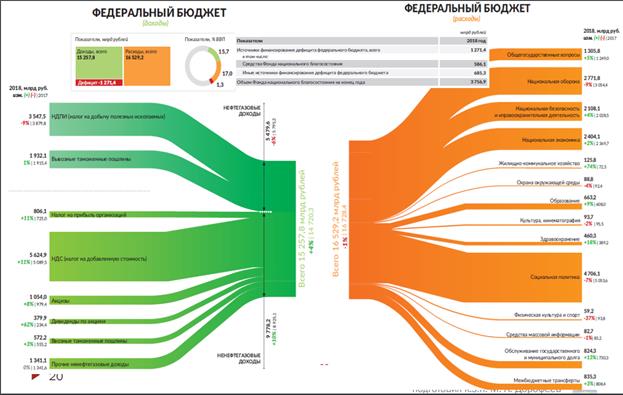

Структура фед.бюджета по доходам и расходамСодержание книги

Поиск на нашем сайте

Вопрос 57. Производные финансовые инструменты как индикаторы и способы хеджирования рисков в корпоративных финансах. Производный финансовый инструмент (дериватив) – финансовый инструмент, в основе которого заложены обязательства в отношении других инвестиционных активов или товаров. Фактически дериватив – это ценная бумага на ценную бумагу. Существует несколько основных видов производных ценных бумаг: фьючерсы, форвардные контракты, свопы, опционы, свопционы, контракты на разницу. Деривативы условно разделяются на категории в соответствии с теми активами, которые лежат в их основе. 1. Финансовые производные ценные бумаги – контракты, основанные на процентных ставках по краткосрочным и долгосрочным облигациям США, Великобритании и других стран. 2. Валютные производные ценные бумаги – контракты на курс евро/доллар, доллар/иена и другие мировые валюты. 3. Индексные производные ценные бумаги – контракты на индексы акций, такие как S&P 500, Nasdaq 100, FTSE 100, а в России также фьючерсы на индексы акций ММВБ и РТС. 4. Производные ценные бумаги на акции. На ММВБ в том числе торгуются фьючерсы на ряд российских акций ведущих компаний: «ЛУКОЙЛ», «Ростелеком» и т.д. 5. Товарные производные ценные бумаги – контракты на энергоресурсы, например нефть. На драгоценные металлы – золото, платину, палладий, серебро. На цветные металлы – алюминий, никель. На сельхозпродукцию – пшеница, сою, мясо, кофе, какао и даже на концентрат апельсинового сока. Хеджирование – это определенные меры для страхования рисков, возникающих на финансовых рынках. Иными словами, хеджирование – это договор на покупку или продажу чего-либо по определенной цене в будущем, который заключается с целью минимизирования риска от колебания цен на финансовом рынке. Таким образом, зная будущую цену субъекты могут застраховать себя от неожиданной динамики цены. Отметим, что хеджерами называются лица, которые страхуют свои риски или же сами страхуются от риска. Преимущества хеджирования Преимущества хеджирования заключаются в следующем: · минимизируются ценовые риски; · снижаются операционные риски, связанные с деловым циклом (графики поставок, отгрузок и т. д.); · ликвидируется фактор неопределенности, растет информационная прозрачность и прогнозируемость;

· повышается стабильность и финансовая устойчивость; · система принятия управленческих решений становится более гибкой за счет широкого диапазона контрагентов, инструментов и параметров сделки; · снижается стоимость привлечения капитального и долгового финансирования. Недостатки хеджирования Вместе с тем рассмотренный механизм страхования не является панацеей от всех бед, поскольку имеет ряд существенных недостатков: · осознанный отказ от вероятной бонусной прибыли; · лишние расходы на открытие и выполнение обязательств по хеджирующим сделкам; · риск изменений в законодательстве в экономической и налоговой политике (введение пошлин, сборов, акцизов). В этой ситуации хедж не только не защитит, но и приведет к убыткам; · биржевые ограничения; · увеличение количества и усложнение структуры сделок. Виды хеджирования можно классифицировать следующим образом: по типу хеджирующих инструментов; по типу контрагента; по величине страхуемых рисков; по отношению к времени заключения базовой сделки; по типу актива; по условиям хеджирующего контракта. Например, чтобы застраховаться от падения курса рубля в течение года, и фактического роста издержек на обслуживание кредита, компания продает определенное количество фьючерсных контрактов на рубль против доллара уже в начале года, на всю сумму будущих кредитных платежей. Впоследствии, закрывая (покупая) данные контракты на рынке в момент фактической конвертации рублей в доллары для платежей по кредиту, в случае падения курса рубля, компания получит прибыль от них, «зеркально» соответствующую убытку при фактической конвертации, то есть полностью застрахуется от убытков. Вопрос 58. Роль финансового контроля в укреплении финансовой дисциплины, меры принуждения и виды финансовых санкций, а также проблемы их применения ФК- это совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации. Виды: государственный, внутренний, аудит (независимый: инициативный и обязательный)

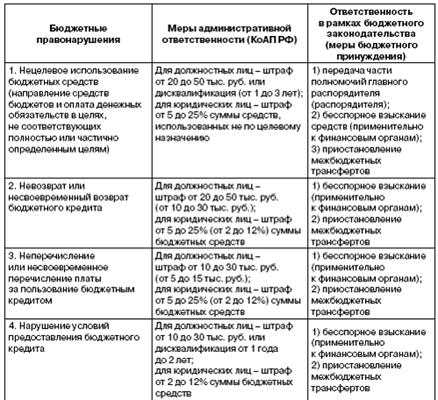

А. Роль ФК В результате реализации задач финансового контроля укрепляется государственная финансовая дисциплина, выражающая одну из сторон законности. Государственная финансовая дисциплина — это четкое соблюдение установленных правовыми нормами предписаний и порядка образования, распределения и использования государственных, муниципальных и иных публичных денежных фондов (финансовых ресурсов). Требования финансовой дисциплины распространяются не только на предприятия, организации, учреждения, граждан, но и на органы государственной власти и местного самоуправления, их должностных лиц. Тем самым финансовый контроль обеспечивает интересы государства, муниципальных образований, а также способствует соблюдению прав и интересов конкретных граждан, предприятий, учреждений Б. Меры принуждения

В. Виды санкций · Пени взыскиваются за нарушения норм налогового законодательства. С физических лиц пени взыскиваются по решению суда, в то время как организации обязаны заплатить пени в бесспорном порядке. · Штрафы могут взыскиваться только после соответствующего судебного постановления в установленном порядке. Поскольку в судебной системе действует принцип неприкосновенности чужого имущества, штрафы назначаются только судом, так как никто не может быть лишен своей собственности иначе, кроме как через судебное постановление. · Недоимка носит компенсационный характер и взыскивается в размере недоплаченного сбора или налога.

Г. Проблемы их применения Основная проблема финансовых санкций России- это несовершенство нормативно-правовой базы. Финансовые санкции, равно как и задолженность по ним, носят характер бремени для экономического субъекта, и по этой причине государству необходимо это бремя уменьшать в особенно тяжелые для экономики периоды - например, во время финансового кризиса. На сегодняшний день основной проблемой процесса применения финансовых санкций в налоговой сфере являются некорректные формулировки в отношении отдельных налоговых правонарушений, их спорность и неразработанность каких-либо положений. Кроме того, действия органов финансового контроля не скоординированы. Принципиальные полномочия по проведению проверок целевого и эффективного использования государственных средств ряда федеральных государственных органов, осуществляющих финансовый контроль (Счетная палата, финансово-надзорные органы Минфина РФ, ревизионные управления министерств и ведомств федерального уровня), как правило, повторяют друг друга.. Вопрос 59. Финансовый анализ отчетности коммерческих предприятий. Система финансовых показателей, методы и процедуры их использования с точки зрения инвестора. Анализ финансовой отчетности коммерческой организации - это часть финансового и соответственно экономического анализа, связанная с исследованием финансового состояния и финансовых результатов коммерческой организации на основе данных ее финансовой отчетности. Цель анализа финансовой отчетности как элемента внутреннего финансового анализа коммерческой организации - рассмотреть состояние ее финансовых ресурсов, дать внутреннюю оценку рейтинга и выявить финансовые резервы, в конечном итоге - обеспечить эффективное управление ликвидностью коммерческой организации.

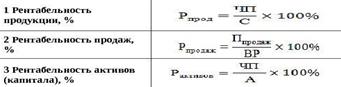

1.показатели рентабельности;

3. ликвидности баланса;

4.платежеспособность предприятия. Кплатеж.=(Ден.Ср-ва на начало года+ Ден.Ср-ва пост. За год)/Ден.ср-ва израсх. За год При проведении финансового анализа применяются следующие основные методы исследования финансовых отчетов: 1. Горизонтальный (временной) анализ. Данный метод предполагает сравнение каждой позиции финансовой отчетности с аналогичной позицией предыдущего периода. Позволяет выявить тенденции изменения какого-либо явления в определенном периоде. 2. Вертикальный (структурный) анализ. Суть данного метода состоит в том, чтобы выявить влияние каждой позиции отчетности на результат в целом. Используется не только в финансовом анализе, но и анализе любых экономических объектов, по которым имеются данные ряда лет. 3. Сравнительный (пространственный) анализ. Предполагает сопоставление сводного показателя отчетности анализируемого предприятия с аналогичными показателями конкурентов, предприятий отрасли, структурных подразделений предприятия. 4. Факторный анализ. Позволяет выявить влияние отдельных факторов (причин) на какой-либо результативный показатель с помощью детерминированных или стохастических приемов исследования. Используется не только в финансовом анализе, но и анализе других результативных показателей.. 5. Анализ относительных показателей (коэффициентов). Предполагается расчет отношений между отдельными позициями финансовой отчетности с целью определения взаимосвязи показателей.

|

|||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 55; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.135.132 (0.008 с.) |

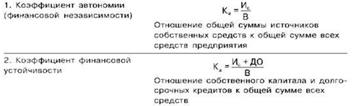

Для оценки финансового положения или финансового состояния предприятия используется система относительных финансовых показателей. Данная система показателей включает четыре их группы:

Для оценки финансового положения или финансового состояния предприятия используется система относительных финансовых показателей. Данная система показателей включает четыре их группы: 2.рыночной устойчивости;

2.рыночной устойчивости;