Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Система экономических отношений.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Экономические (производственные) отношения — это отношения между людьми, складывающиеся в процессе общественного производства, распределения, обмена и потребления жизненно важных благ. Можно выделить два типа экономических отношений: социально-экономические (отношения собственности) и организационно-экономические. Социально-экономические отношения включают в себя отношения людей к средствам производства, т.е. отношения собственности, отношения по производству материальных благ и услуг, их распределению, обмену и потреблению. Они, будучи стержневым ядром производственных отношений, определяют общественную форму производства, свойственную только одной общественно-экономической формации, и имеют исторически преходящий характер, меняющийся в результате смены форм собственности. Основу социально-экономических отношений составляют отношения собственности на средства производства, которые определяют целевую направленность развития производства (в чьих интересах оно ведется), социальную структуру общества, его тип. Исторически известны следующие формы собственности: общественная, частная, государственная. Кроме того, имеются разновидности — промежуточные и смешанные формы собственности. Отношения собственности пронизывают все сферы экономических отношений, определяя их специфичность в сфере производства, распределения, обмена и потребления экономических благ. Совокупность этих отношений образует систему социально-экономических отношений данного общества. Второй тип хозяйственных связей — организационно-экономические отношения, которые непосредственно определяются производительными силами. Они отражают организацию производительных сил, особенности определенного этапа развития факторов производства и их общественной комбинации. Это отношения, возникающие в связи с разделением, специализацией, кооперацией труда, определяются технологическим способом производства. Они обусловлены потребностями технологии организации производства. Это, например, отношения между рабочими различных специальностей, между организаторами и исполнителями, связанные с технологическим разделением труда внутри предприятия. Организационно-экономические отношения подразделяются на три вида:

1) разделение труда и производства; 2) сосредоточение (концентрация) производства отдельных видов товаров в тех регионах, где их производство экономически целесообразно; 3) дифференциация, специализация трудовой деятельности. Когда встает проблема выбора, возникают три вопроса: что, как и для кого производить? Ответы на эти вопросы зависят от существующей в обществе экономической системы. Экономическая система – совокупность организационных механизмов, с помощью которых происходит распределение ограниченных ресурсов общества для удовлетворения потребностей людей. Характер экономической системы зависит от формы собственности на факторы производства и от механизма координации действий хозяйствующих субъектов. Выделяют следующие типы экономических систем: 1) Традиционная, присутствует в странах с натуральным хозяйством и распределением дохода не в соответствии с трудом, а по национальным традициям или обычаям. 2) Централизованная (административно - командная), суть которой в государственном монополизме. Основные черты централизованной системы. - господство государственной собственности; - диктатура государственного плана; - административные методы управления; - финансовая диктатура. Плюсы: - стабильная экономика; - меньшее неравенство в обществе; - нет проблем с трудоустройством; - более стабильные цены. Минусы: - нет стимула к труду; - всеобщие дефициты и неэффективность экономики; - диктат производителей над потребителями; - безынициативность людей и неудовлетворенная работа государственной собственности. 3 ) Рыночная экономика – это система, основанная на прямых связях между покупателями и продавцами. Характерные черты: - частная собственность на ресурсы и средства производства; - саморегулирование экономики рыночными факторами; - свобода выбора экономических партнёров; - минимум вмешательства государства в экономику. Плюсы: - стимулирует выгодную предприимчивость у работников; - отвергает неэффективное производство; - не требует большого аппарата управления; - даёт больше прав и возможностей потребителям. Минусы: - усиливает неравенство в обществе;

- нестабильность в экономике; - инфляция; - безработица; - отсутствие государственного регулирования. 4) Смешанная, которая использует все достоинства государственной и рыночной экономики и устраняет их недостатки.

9.Экономическое и юридическое содержание отношений собственности. В анализе собственности первое представление о ней обычно связывается с какой‑то вещью. Отождествление с вещью – это упрощенное представление о собственности. Однако в экономической науке собственность рассматривается не только с природной, но и с социальной точки зрения. Определенный интерес в этом плане представляет определение французского социалиста Пьера‑Жозефа Прудона: «Собственность – это кража». Если одно лицо владеет вещью, то другое лицо лишено возможности ее иметь. Не природа, а общественные отношения лежат в основе собственности. Собственность – это система отношений между людьми, складывающаяся по поводу пользования материальными благами и присвоения результатов хозяйственной деятельности. Отношения собственности характеризуют способ соединения работников со средствами производства, условия использования факторов производства, тип общественного производства и формы его организации. В экономической науке принято выделять субъекты и объекты собственности. Объект собственности – это пассивная сторона отношений собственности в виде предметов природы, вещества, энергии, информации, имущества, интеллекта. Субъект собственности – это собственник, активная сторона отношений собственности, имеющая право обладания объектом собственности. Экономические отношения собственности представляют собой совокупность производственных отношений, характеризующих отношения между субъектами собственности по поводу использования объектов собственности. Они сводятся к тому, что любой процесс производства завершается потреблением, присвоением его результатов, которое осуществляется в интересах тех или иных субъектов. Совокупность экономических отношений собственности включает в себя: – присвоение факторов и результатов производства. Присвоение – это отчуждение объекта собственности субъектом от других субъектов. Оно может осуществляться как экономическими, так и юридическими способами, а также насильственно. Различают присвоение посредством труда, посредством обращения и через распределение доходов; – хозяйственное использование материальных и иных средств; – получение дохода от хозяйственной деятельности. Юридические (правовые) отношения собственности – совокупность прав субъекта по управлению условиями экономической деятельности и использованию ее результатов. Субъектами собственности могут быть индивиды, отдельные коллективы, государство. После того как государство урегулирует в законодательных документах имущественные отношения между соответствующими субъектами, последние наделяются правом собственности. Это право включает полномочия собственника владеть, пользоваться и распоряжаться имуществом.

Право пользования или управления, т. е. экономическая возможность потребления вещи в интересах пользователя. Право распоряжения, т. е. обеспечение свободы действий производителя в рамках установленных функций. В отличие от пользования право распоряжения может быть распределено между несколькими субъектами с закреплением за каждым из них определенных функций. Например, таксист получает от владельца автомобиль в свое распоряжение на правах аренды. Он эксплуатирует его по своему усмотрению. Но в его функции не входит капитальный ремонт автомашины, так как владелец поручает это ремонтной службе.

Кроме указанных используются и другие формы прав собственности в виде «пучка» прав собственности, включающего право на доход; право на наследство; право на отчуждение, т. е. на передачу этих прав другим лицам; право на безопасность, т. е. защиту от экспроприации; временные границы права, бессрочность права; право на ответственность (взыскание за долги); право на остаточный характер, на восстановление нарушенных прав. Такие правовые акты создают производителям важнейшие условия хозяйствования в рыночной экономике. Собственность представляет собой неразрывное единство экономики и права. Отношения собственности не существуют без правового оформления, но они не существуют и без экономического взаимодействия между людьми по поводу объектов собственности. Экономическая сторона отношений собственности характеризует ее содержание, а правовое оформление – юридическую форму собственности. Собственность занимает ведущее место в системе общественных отношений. От характера утвердившихся форм собственности зависят и формы распределения, обмена и потребления. От собственности зависит положение определенных групп, классов, слоев в обществе, возможность их доступа к использованию всех факторов производства и продуктов труда, стратегия и тактика развития производства, направления использования средств, выбор форм организации труда и производства. Собственность тесно связана с экономической властью, которая является одним из ключевых (хотя и не единственных) элементов экономической власти. 13.СИСТЕМА ЦЕЛЕЙ ПРЕДПРИЯТИЯ, ПОНЯТИЕ ПРИОРИТЕТНОСТИ ЦЕЛЕЙ. Соблюдение перечисленных требований по существу задает целям организации системный характер, предполагающий их определенную классификацию. Можно выделить несколько уровней цели. Низший — объективная целесообразность; следующий — целенаправленность технических и организационных структур, которые уже ориентированы на достижение высших социальных целей. Цели организации имеют системный характер, предполагающий их определенную классификацию. 1. По степени важности для организации цели разделяются на стратегические и тактические.

Стратегические цели включает в себя описание основных планов организации на период в 1-5 лет. Тактические – тактика, способы реализации цели 2. Исходя из периода времени, необходимого для их реализации, цели разделяются на долгосрочные (свыше пяти лет), среднесрочные (от года до пяти лет) и краткосрочные (до одного года). Долгосрочные цели - четкие, простые, соразмеримые положения, содержащие описание результатов, которые фирма стремится достигнуть в период от 3 до 5 лет. Краткосрочные цели - играют дополнительную роль в процессе постановки целей и в целом в составлении плана. Эти цели определяют, что должно быть сделано немедленно для установления соответствия между краткосрочными результатами и долгосрочными перспективами. 3. По содержанию цели делятся на технологические, экономические, производственные, административные, маркетинговые, научно-технические, социальные. 4. По уровню, к которому они относятся, цели делятся на общие и специфические. Существует три основных элемента, которые должны содержаться в поставленной цели, чтобы она была эффективной, это - общая задача, значение, миссия фирмы. Приоритетность целей – выстраивание целей в иерархию, по необходимости их выполнению на первичные вторичные и т.д.

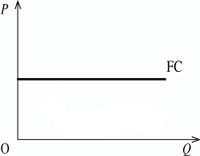

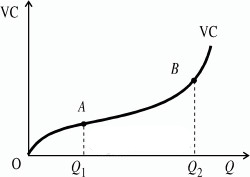

14. ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА Издержки производства — затраты, связанные с производством и обращением произведенных товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя материальные затраты, расходы на оплату труда, проценты за кредиты, расходы, связанные с продвижением товара на рынок и его продажей. Издержки упущенных возможностей – ценность других благ, которые можно было бы получить при наиболее выгодном из всех доступных альтернативных способов использования ресурса. Постоянные издержки — это такой вид затрат, который несет предприятие в рамках одного производственного цикла. Определяется предприятием самостоятельно. Все эти затраты будут характерны для всех циклов производства товара. Постоянные издержки не зависят от объема выпускаемой продукции: арендная плата, заработная плата администрации, амортизационные отчисления, выплата процентов по займам, содержание здания. Переменные издержки — это такие виды затрат, которые переносятся на готовое изделие в полном Общие издержки — те затраты, которые несет предприятие в течении одной стадии производства. (Общие = Постоянные + Переменные) Альтернативные издержки: Бухгалтерские издержки — это стоимость используемых фирмой ресурсов в фактических ценах их приобретения; те издержки, которые могут быть зафиксированы в бухгалтерской отчетности. Бухгалтерские издержки = Явные издержки Явные издержки — это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий.

Неявные издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплаченные издержки; те издержки, которые не могут быть зафиксированы в бухгалтерской отчетности. Экономические издержки — это стоимость других благ (товаров и услуг), которые можно было бы получить при наиболее выгодном из возможных альтернативных направлений использования этих ресурсов. Альтернативные (экономические) издержки = Явные издержки + Неявные издержки Невозвратные издержки — расходы, которые фирма не сможет вернуть даже если она прекратит свою деятельность; те издержки, которые уже понесены и не могут измениться вследствие наших решений (например, за аренду помещения заплачено на три месяца вперед, последний месяц помещение не использовалось; плата за третий месяц – невозвратные издержки).

15. ПРИБЫЛЬНОСТЬ ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ. НОРМА ПРИБЫЛИ. При́быль — разница между доходами (выручки от реализации товаров и услуг) и затратами на производство или приобретение и сбыт этих товаров и услуг. Прибыль = Выручка - Затраты (в денежном выражении) Бухгалтерская прибыль — разница между суммой реализации (доходами от продажи) и расходами (издержками). Экономическая прибыль — это остаток от общего дохода после вычета всех издержек, разница между бухгалтерской прибылью и дополнительными расходами, такими как: некомпенсированные собственные издержки предпринимателя, не учтённые в себестоимости, в том числе «упущенная выгода», затраты на «стимулирование» чиновников в коррупционных экономиках, дополнительные премиальные работникам. Обычно рассчитывают валовую (балансовую, общую) прибыль и чистую — остающуюся после уплаты из валовой прибыли налогов и отчислений. Норма чистой прибыли – это показатель, характеризующий долю чистой прибыли в сумме выручки за отчетный период. Иными словами, это показатель чистой прибыли организации на 1 рубль выручки. Иногда норму чистой прибыли еще называют доходностью капитала или рентабельностью по чистой прибыли. Этот показатель входит в группу показателей рентабельности, к которой также относятся рентабельность продаж, рентабельность активов, рентабельность собственного капитала и т.д. Норма чистой прибыли определяется в процентах. Посчитать норму чистой прибыли можно с использованием следующей формулы:

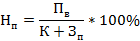

К – стоимость средств производства

ИЛИ

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-06-14; просмотров: 946; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.227.3 (0.009 с.) |

объеме (зависят от объёма продукции фирмы): сырье, энергоресурсы, транспортные услуги, заработная плата рабочим.

объеме (зависят от объёма продукции фирмы): сырье, энергоресурсы, транспортные услуги, заработная плата рабочим.

– норма прибыли

– норма прибыли - прибыль

- прибыль – авансированные средства

– авансированные средства – расходы на заработную плату

– расходы на заработную плату