Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Ценные бумаги: определение, свойства, классификация по разным основаниям.Стр 1 из 13Следующая ⇒

Ценные бумаги: определение, свойства, классификация по разным основаниям. Гражданский кодекс РФ (статья 142) - ценными бумагами являются документы, соответствующие установленным законом требованиям и удостоверяющие обязательственные и иные права, осуществление или передача которых возможны только при предъявлении таких документов (документарные ценные бумаги). Ценными бумагами признаются также обязательственные и иные права, которые закреплены в решении о выпуске или ином акте лица, выпустившего ценные бумаги в соответствии с требованиями закона, и осуществление и передача которых возможны только с соблюдением правил учета этих прав в соответствии со статьей 149 настоящего Кодекса (бездокументарные ценные бумаги). Ценными бумагами являются акция, вексель, закладная, инвестиционный пай паевого инвестиционного фонда, коносамент, облигация, чек и иные ценные бумаги, названные в таком качестве в "законе" или признанные таковыми в установленном законом порядке. Свойства ценных бумаг: 1. Обращаемость – способность покупаться и продаваться на рынке, а также во многих случаях выступать в качестве самостоятельного платежного инструмента. Ценные бумаги можно классифицировать по следующим признакам: 1. По сроку существования: срочные (краткосрочные, среднесрочные, долгосрочные и отзывные) и бессрочные. 2. По форме существования: бумажная (документарная) или безбумажная (бездокументарная). 3. По форме владения: предъявительские (ценные бумаги на предъявителя) и именные, которые содержат имя своего владельца и зарегистрированы в реестре владельцев данной ценной бумаги.

4. По форме обращения (порядку передачи): передаваемые по соглашению сторон (путем вручения, путем цессии) или ордерные (передаваемые путем приказа владельца — индоссамента). 5. По форме выпуска: эмиссионные или неэмиссионные. 6. По национальной принадлежности: российские или иностранные. 7. По виду эмитента: государственные ценные бумаги (это обычно различные виды облигаций, выпускаемые государством), негосударственные или корпоративные (это ценные бумаги, которые выпускаются в обращение компаниями, банками, организациями и даже частными лицами). 8. По обращаемости: рыночные (свободнообращающиеся), нерыночные, которые выпускаются эмитентом и могут быть возвращены только ему (не могут перепродаваться). 9. По уровню риска: безрисковые или рисковые (низкорисковые, среднерисковые или высокорисковые). 10. По наличию начисляемого дохода: бездоходные или доходные (процентные, дивидендные, дисконтные). 11. По номиналу: постоянный или переменный. 12. По форме привлечения капитала: долевые (отражают долю в уставном капитале общества) и долговые, которые представляют собой форму займа капитала (денежных средств). Денежно-кредитный рынок и рынок корпоративных облигаций: структура и показатели Денежно-кредитный рынок Можно выделить следующие составляющие денежного - кредитного рынка: 1. Рынок РЕПО 2. Кредитно-депозитные операции 3. Валютный рынок № 39- ФЗ Операция РЕПО состоит их 2 этапов. На первом совершается продажа бумаг с обязательством их последующего выкупа через определённый период по заранее фиксированной цене, а на втором совершается выкуп этих самых бумаг. Сделки РЕПО различают по направлению на прямое и обратное РЕПО, причём данное деление обуславливает характер действий участников сделки. Если участник сперва продает ценные бумаги в первой части РЕПО с обязательством их обратного выкупа во второй части, то он заключает сделку прямого РЕПО. Если же участник сперва покупает ценные бумаги в первой части с обязательством их дальнейшей продажи, то он заключает сделку обратного РЕПО.

Московская биржа предлагает несколько видов операций РЕПО: Наиболее распространенными операциями РЕПО являются сделки РЕПО с Центральным Контрагентом (ЦК), в роли которого выступает Национальный Клиринговый Центр (НКЦ), входящий в группу Московской биржи. Центральный Контрагент (ЦК) исполняет обязательства перед всеми добросовестными участниками, независимо от исполнения обязательств перед ЦК. РЕПО с Банком России. К подобным операциям допускаются только кредитные организации, которые заключили ряд дополнительных соглашений с Банком России. А сами операции совершаются с ценными бумагами из Ломбардного списка ЦБ. Междилерское РЕПО. Такие сделки РЕПО заключаются между участниками торгов на более гибких условиях, причём реализованы и адресные сделки (сделки между конкретными участниками). Торги проходят как с акциями, так и с облигациями в рублях и иностранной валюте. РЕПО с клиринговым сертификатом участия. Клиринговый сертификат участия - неэмиссионная документарная предъявительская ценная бумага с обязательным централизованным хранением, выдаваемая клиринговой организацией, сформировавшей имущественный пул, и удостоверяющая право ее владельца требовать от клиринговой организации выплаты ее номинальной стоимости при наступлении определенных условий. Помимо сделок РЕПО, на денежном рынке осуществляются кредитно-депозитные операции, которые условно можно разделить на операции с ЦК и на операции без ЦК. Депозитные операции с ЦК. В качестве ЦК также выступает банк НКЦ. Участники торгов могут заключать указанные сделки, размещая рублёвую ликвидность на срок от одного дня до трёх месяцев. Чтобы стать участником данного режима торгов, нужно быть юридическим лицом с размером капитала от 1 млрд руб., иметь положительный финансовый результат и, как минимум, двух сотрудников с опытом биржевых сделок. Система ведения реестра Под системой ведения реестра владельцев ценных бумаг понимается совокупность данных, зафиксированных на бумажном носителе и/или с использованием электронной базы данных, обеспечивающая идентификацию зарегистрированных в системе ведения реестра владельцев ценных бумаг номинальных держателей и владельцев ценных бумаг и учет их прав в отношении ценных бумаг, зарегистрированных на их имя, позволяющая получать и направлять информацию указанным лицам и составлять реестр владельцев ценных бумаг. Система ведения реестра владельцев ценных бумаг должна обеспечивать сбор и хранение в течение установленных законодательством Российской Федерации сроков информации о всех фактах и документах, влекущих необходимость внесения изменений в систему ведения реестра владельцев ценных бумаг, и о всех действиях держателя реестра по внесению этих изменений. Для ценных бумаг на предъявителя система ведения реестра владельцев ценных бумаг не ведется. Реестр владельцев ценных бумаг (далее - реестр) - это часть системы ведения реестра, представляющая собой список зарегистрированных владельцев с указанием количества, номинальной стоимости и категории принадлежащих им именных ценных бумаг, составленный по состоянию на любую установленную дату и позволяющий идентифицировать этих владельцев, количество и категорию принадлежащих им ценных бумаг.

Владельцы и номинальные держатели ценных бумаг обязаны соблюдать правила представления информации в систему ведения реестра. Регулирование: 1. Федеральный закон N 39-ФЗ "О рынке ценных бумаг" 2. Положение Банка России N 572-П "О требованиях к осуществлению деятельности по ведению реестра владельцев ценных бумаг"

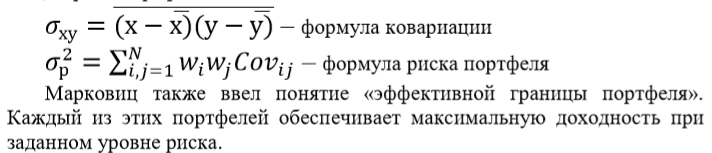

РИСК ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ. ОСНОВНЫЕ ПОНЯТИЯ. Инвестиционный портфель – совокупность финансовых активов, находящаяся в собственности инвестора, выступающая как единый объект управления. Основная цель формирования портфеля состоит в стремлении получить требуемый уровень ожидаемой доходности при более низком уровне ожидаемого риска. Польза составления п66ортфеля заключается в том, что риск портфеля может быть значительно ниже риска входящих в него отдельных инструментов. Существует 2 основных классических подхода к составлению портфеля: Марковица и У. Шарпа. Марковиц исследовал процессы диверсификации (снижения риска) по портфелю. Наивная диверсификация – инвестирование в различные виды активов в целях снижения общего риска по портфелю. Риск по многим активам взаимосвязан, поэтому Марковиц предложил инвестировать активы с отрицательной взаимной корреляцией. Пассивная диверсификация – инвестирование в активы, составляющие фондовый индекс. Для формирования эффективного портфеля используется целенаправленная диверсификация – инвестирование в активы с устанавливаемыми инвестором взаимными параметрами риска и доходности. Теснота связи между активами в портфеле имеет большое значение. Согласно теории Марковица, максимальный эффект от диверсификации достигается, если активы в портфеле имеют отрицательную ковариацию. Ковариация – показатель, характеризующий тесноту связи между случайными величинами. Чем меньше ковариация, тем меньше будет общий риск портфеля.

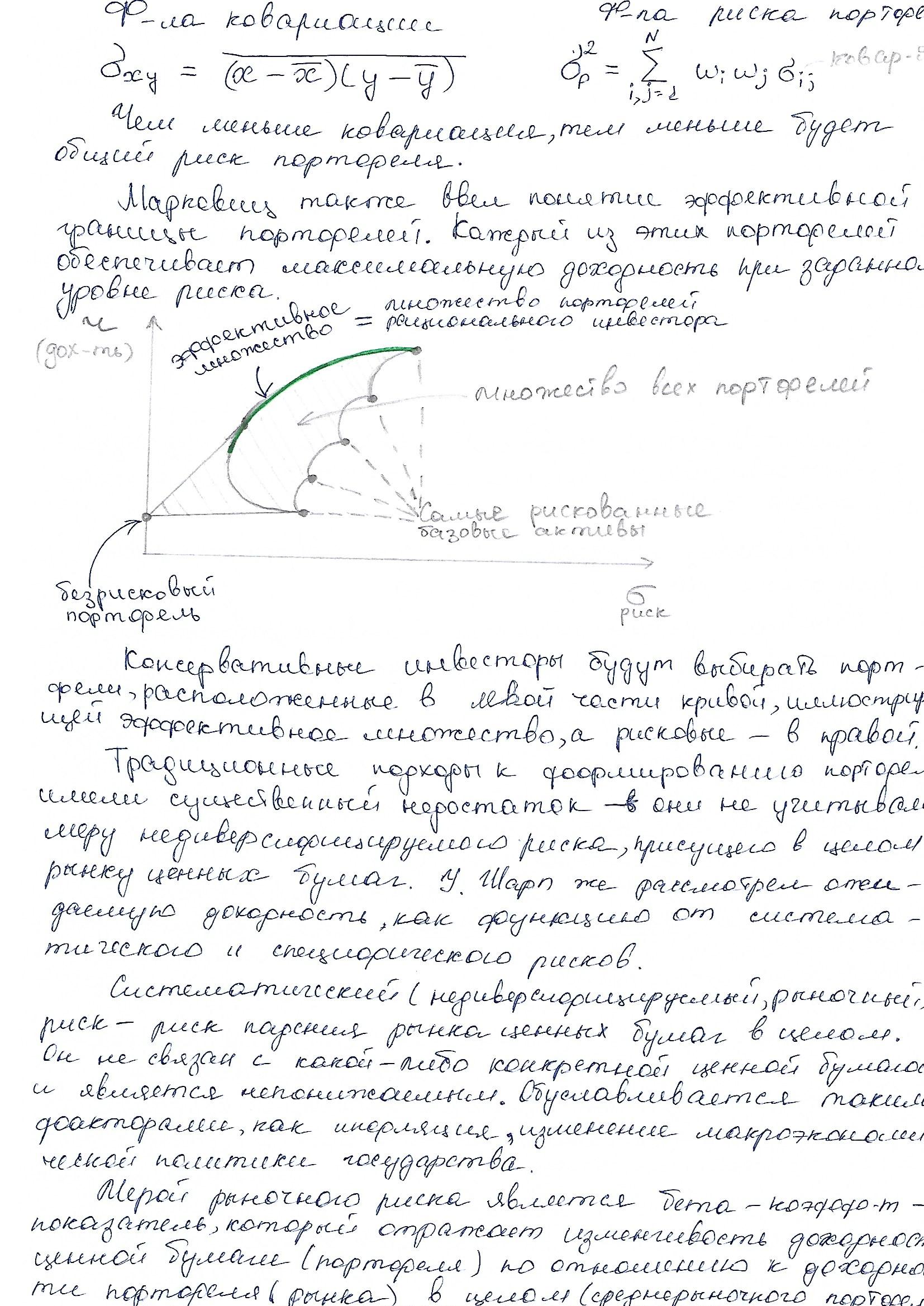

Консервативные инвесторы будут выбирать портфели в левой части кривой, иллюстрирующей эффективное множество, а рисковые – в правой. Традиционные подходы имели недостаток – не учитывали меру не диверсифицируемого риска. У. Шарп рассмотрел ожидаемую доходность, как функцию от систематического и специфического рисков. Систематический риск – риск падения рынка ценных бумаг в целом. Он не связан с какой-либо конкретной ц/б и является не понижаемым. Обусловлен инфляцией, изменением макроэкономической политики государства и др. Мерой рыночного риска является бета-коэффициент – показатель, который отражает изменчивость доходности ц/б (портфеля) по отношению к доходности портфеля (рынка) в целом (среднерыночного портфеля).

Если ß > 1, то доходность акции меняется больше, чем доходность индекса и прямо пропорционально ей. Если 0 < ß < 1, то доходность акции меняется в меньшей степени, чем доходность индекса. Если ß < 0, то доходность акции обратно пропорциональна доходности индекса. Несистематический риск – агрегированное понятие, объединяющее все виды рисков, связанных с конкретной ценной бумагой. Этот вид риска является диверсифицируемым, понижаемым на базе использования методов диверсификации и хеджирования. Риск портфеля можно выразить через специфический и систематический, построив ковариационную матрицу.

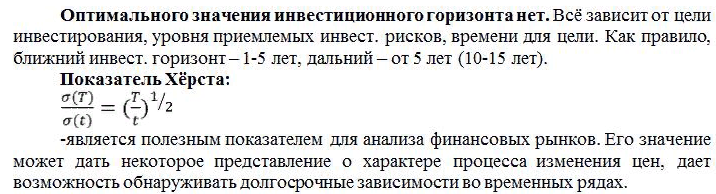

29.Ценообразование финансовых активов. Ближние и дальние инвестиционные горизонты Существует 2 подхода для моделирования ценообразования рискованных фин. активов: 1. "Абсолютный" подход, учитывающий интересы и поведение инвесторов, их потреб. предпочтения. Ключевой параметр модели – функция потребления инвестора на рынке (доходность фин. актива связана с величиной его конечного потребления); 2. "Относительный" подход, в котором цена рассматриваемого риск. актива (% ставка по нему) выводится через сопоставления с известной ценой на другие актива (арбитражная модель определения справедливой цены опциона Блэка – Шоулза). Промежуточное состояние между 1 и 2 подходом занимают модели (к примеру, САРМ), кот. увязывают цены активов с уровнем денежного благосостояния. Предпочтения инвестора не всегда корректно выражать через изменение денежных поступлений, однако промежуточный подход реализует именно эту замену. Рыночный риск делает благосостояние инвестора неопределенным. Эта особенность фиксируется в промежуточных моделях. В промежуточных моделях денежное благосостояние является промежуточным звеном между доходностью фин. активов и конечным потреблением. В классических моделях потребления - звено опускается. Предмет портфельной теории — прибыльность и риски по ц/б. При этом доходность вытекает непосредственно из курса акции. CAPM исследует рыночное равновесие, равновесные рыночные курсы, кот. устанавливаются, если все участники рынка выстраивают эффективные портфели ц/б. Ценообразование для одной ц/б оказывает влияние на ценообразование другой ц/б. Равновесные цены должны в таком случае достигаться синхронно и автоматически. Они важны для определения надбавки за риск. В стандартной версии САРМ инвесторы макс. функцию полезности, зависящую от значений среднего и дисперсии распределения ожидаемой доходности их инвестиционных портфелей. Величина премии за риск в САРМ определяется как произведение цены риска на количество, принятого инвестором риска. Портфельное владение капиталом: в результате диверсификации часть общего риска нивелируется, и инвестор фактически принимает на себя только не диверсифицируемый риск и требует за него компенсацию – систематический риск.

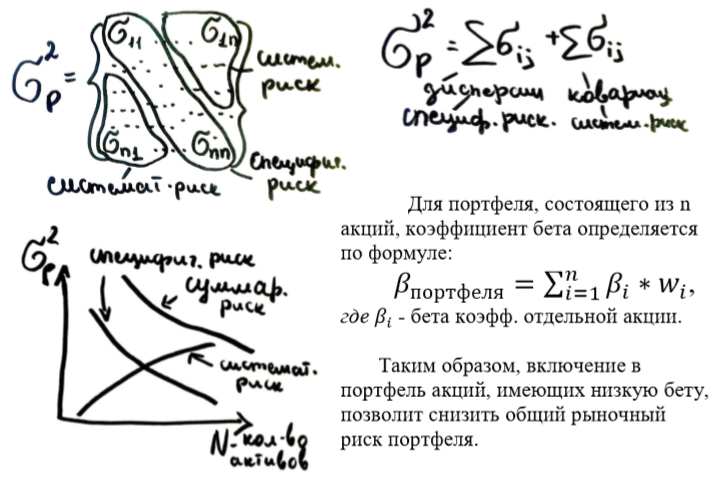

Инвест. горизонт - весь промежуток времени, в течение которого инвестор предполагает удерживать ц/б или портфель. Инвестиционный горизонт используется, чтобы определить необходимый уровень дохода инвестора и желаемый уровень риска, что используется в дальнейшем для выбора определенной ц/б. Чем более продолжительным является инвестиционный горизонт, тем выгоднее становятся акции, поскольку в долгосрочной перспективе они обеспечивают более высокую доходность, чем ц/б с фикс. % ставкой и наличные средства. В условиях короткого инвестиционного горизонта акции более опасны, они обладают высоким уровнем волатильности. Например, молодой профессионал с пенсионным планом должен инвестировать в акции, потому что инвестиционный горизонт может составить 30 или более лет. Для тех, кто приближается к выходу на пенсию, инвестиции с фикс. доходностью более привлекательны. Некоторые торговые стратегии могут использовать такие инвестиционные горизонты, как дни, часы или минуты.

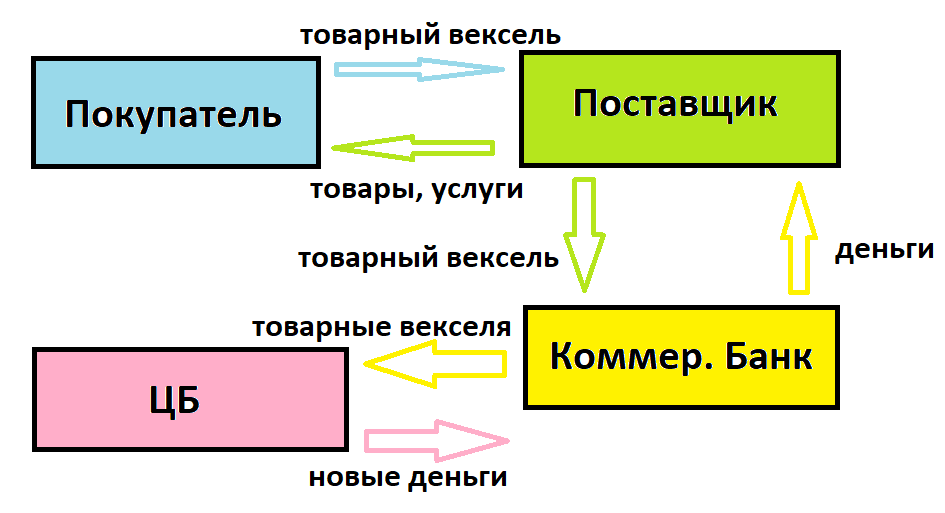

А) Классическая схема эмиссии Денег в стране должно быть примерно столько, какой осуществляется объем произведенных товаров и услуг. В классической схеме эмиссии это хорошо выполнялось за счет использования ВЕКСЕЛЯ в данном процессе. Ниже схема:

Покупатель готов приобрести товары/услуги у поставщика. Делает он это, выписывая товарный вексель. Произошла реальная товарная сделка. Далее поставщик продает данный товарный вексель коммерческому банку, получая денежные средства. Коммерческие банки собирают пулы товарных векселей и предоставляют к учету Центральному Банку. Центральный Банк понимает, что так как произошли реальные товарные сделки, объем выпущенных товаров и услуг увеличился, а это значит, что необходимо выпустить дополнительную денежную массу. Таким образом ЦБ покупает векселя у коммерческих банков на новые эмиссионные деньги. Такая схема эмиссии кредитных денег является классической. Б) Современный механизм эмиссии кредитных денег. В настоящий момент времени эмиссия кредитных денег в основном осуществляется по-другому. Центральный Банк при осуществлении денежно-кредитной политики осуществляет необходимые расчеты, и при необходимости, кредитует коммерческие банки за счет эмиссионных денег. То есть за этими деньгами не стоят реальные товары и услуги, как было в классической схеме. А раз за данными деньгами не стоит никакого реального подтверждения, то вероятность того, что данные эмиссионные деньги дойдут до реального сектора экономики, падает многократно. Это плохо. Вывод: классическая схема эмиссии кредитных денег гораздо лучше чем современная. Ценные бумаги: определение, свойства, классификация по разным основаниям. Гражданский кодекс РФ (статья 142) - ценными бумагами являются документы, соответствующие установленным законом требованиям и удостоверяющие обязательственные и иные права, осуществление или передача которых возможны только при предъявлении таких документов (документарные ценные бумаги). Ценными бумагами признаются также обязательственные и иные права, которые закреплены в решении о выпуске или ином акте лица, выпустившего ценные бумаги в соответствии с требованиями закона, и осуществление и передача которых возможны только с соблюдением правил учета этих прав в соответствии со статьей 149 настоящего Кодекса (бездокументарные ценные бумаги). Ценными бумагами являются акция, вексель, закладная, инвестиционный пай паевого инвестиционного фонда, коносамент, облигация, чек и иные ценные бумаги, названные в таком качестве в "законе" или признанные таковыми в установленном законом порядке. Свойства ценных бумаг: 1. Обращаемость – способность покупаться и продаваться на рынке, а также во многих случаях выступать в качестве самостоятельного платежного инструмента. Ценные бумаги можно классифицировать по следующим признакам: 1. По сроку существования: срочные (краткосрочные, среднесрочные, долгосрочные и отзывные) и бессрочные. 2. По форме существования: бумажная (документарная) или безбумажная (бездокументарная). 3. По форме владения: предъявительские (ценные бумаги на предъявителя) и именные, которые содержат имя своего владельца и зарегистрированы в реестре владельцев данной ценной бумаги. 4. По форме обращения (порядку передачи): передаваемые по соглашению сторон (путем вручения, путем цессии) или ордерные (передаваемые путем приказа владельца — индоссамента). 5. По форме выпуска: эмиссионные или неэмиссионные. 6. По национальной принадлежности: российские или иностранные. 7. По виду эмитента: государственные ценные бумаги (это обычно различные виды облигаций, выпускаемые государством), негосударственные или корпоративные (это ценные бумаги, которые выпускаются в обращение компаниями, банками, организациями и даже частными лицами). 8. По обращаемости: рыночные (свободнообращающиеся), нерыночные, которые выпускаются эмитентом и могут быть возвращены только ему (не могут перепродаваться). 9. По уровню риска: безрисковые или рисковые (низкорисковые, среднерисковые или высокорисковые). 10. По наличию начисляемого дохода: бездоходные или доходные (процентные, дивидендные, дисконтные). 11. По номиналу: постоянный или переменный. 12. По форме привлечения капитала: долевые (отражают долю в уставном капитале общества) и долговые, которые представляют собой форму займа капитала (денежных средств).

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-06-14; просмотров: 90; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.166.7 (0.037 с.) |