Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Ознаки кредитних відносин та принципи кредитування

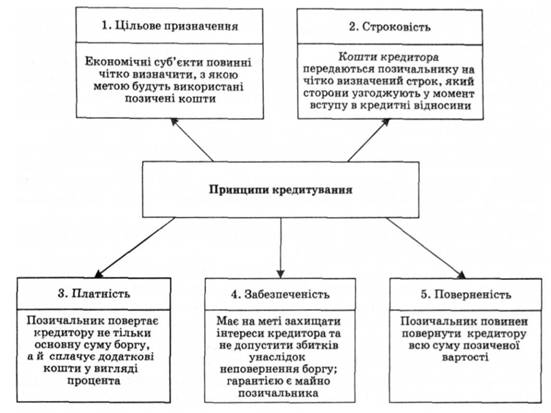

Кредитні відносини мають низку характерних ознак, які формують їх як окрему самостійну економічну категорію – кредит: - учасники кредитних відносин повинні бути юридично й економічно самостійними; - кредитні відносини є добровільними та рівноправними; - кредитні відносини не змінюють власника цінностей, з приводу яких вони виникають, що вимагає особливо чіткого та дієвого правового їх оформлення; - кредитні відносини є вартісними, оскільки виникають у зв`язку з рухом вартості (грошей чи матеріальних цінностей); - вартість переміщується на зворотних засадах, тобто після певного періоду ці кошти повертаються назад до їх власника; - нееквівалентність кредитних відносин, що зумовлює їх платність, тобто позичальник повертає власникові більшу суму, ніж сам одержує від нього. - кредитні відносини на мікроекономічному рівні є перервними, тобто після повернення одержаної в борг вартості та сплати процента вони перериваються, проте на макроекономічному рівні кредитні відносини підтримуються безперервно як безперервний рух вартості в процесі суспільного відтворення. - здатність забезпечувати зростання вільної вартості, тобто її капіталізацію. Відтак формується особлива самостійна форма капіталу – позичковий капітал. Основними, найбільш визнаними є такі принципи кредитування (рис. 4.2): 1. Цільове призначення позики. 2. Строковість передачі коштів кредитором позичальнику. 3. Платність користування позиченими коштами. 4. Забезпеченість позики. 5. Поверненість позичальником коштів кредитору в повному обсязі.

Рис. 4.2. Принципи кредитування

Забезпеченням позики може бути майно (нерухоме, рухоме, цінні папери, валютні цінності), що приймається у заставу, а також зобов'язання третьої особи погасити борг кредитору (гарантії, поручительства). Розмір майнового забезпечення звичайно встановлюється на рівні, що перевищує розмір позики, на випадок зниження ринкової ціни застави. Платність користування позичкою полягає у тому, що позичальник повертає кредитору не тільки основну суму боргу, а й сплачує додаткові кошти у формі процента. Для встановлення такого принципу є вагомі економічні підстави, адже коли кредитор передає свої вільні кошти в позику, то зазнає при цьому подвійних втрат:

1) втрачає частину доходу, яка припадає на вилучену ним з обігу частину коштів, що стає джерелом кредиту; 2) втрачає ті переваги та зручності, які властиві утриманню вивільнених з обігу коштів у ліквідній формі. Більше того, втрати переваг та зручностей запасів ліквідності супроводжуються появою кредитного ризику, пов'язаного з наданням позики, та можливих збитків від позики. Платність позики має важливе значення і для позичальника – вона стимулює його до більш виваженого рішення щодо доцільності одержання позики, сурового дотримання інших принципів кредитування, ефективного використання позичених коштів тощо. Усі принципи кредитування тісно пов'язані між собою, оскільки випливають з сутності кредиту, і тільки в комплексі можуть забезпечити її реалізацію. Тому для ефективного кредитування дотримання всіх його принципів є обов'язковим.

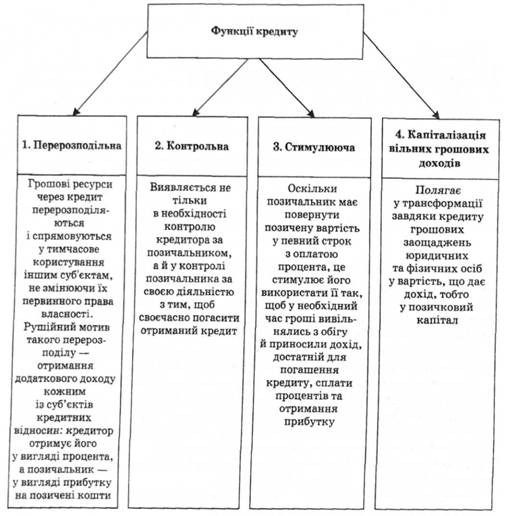

Функції та роль кредиту Функції кредиту показані на рис. 4.3.

Рис. 4.3. Функції кредиту

У ринковій економіці роль кредиту проявляється: 1) в оптимізації пропорцій суспільного відтворення 2) у забезпеченні науково-технічного прогресу; 3) в обслуговуванні інноваційного процесу; 4) виступає джерелом фінансування капітальних вкладень. 5) сприяє економи витрат обігу;

Форми та види кредиту Форма кредиту – це найбільш загальний вигляд, якого кредит може набувати в процесі руху і який не розкриває його внутрішньої сутності та структури; визначається залежно від об’єктів кредитних відносин. Таких форм може бути три – товарна, грошова та змішана (товарно-грошова), що є рівноправними і рівнозначними проявами єдиної форми кредиту – вартісної. У товарній формі кредит надається у разі продажу товарів з відстрочкою платежу (комерційний кредит), при оренді майна (у тому числі лізинг), наданні речей чи приладів у прокат, погашенні міждержавних боргів поставками товарів тощо. У грошовій формі надають свої позики банки, міжнародні фінансово-кредитні установи, уряди та ін. Широко використовує її населення. У змішаній форми позики надаються здебільшого грошима, а погашаються частково товарами, а частково – грошима, що властиво для слаборозвинених країн.

Види кредиту 1. Залежно від суб’єктів: - комерційний кредит – кредит, що надається продавцями покупцям у вигляді відстрочення платежу за продані товари, надані послуги; - банківський кредит – це кредит, одним із суб’єктів якого є банк; - державний кредит – це кредит, одним із учасників якого є держава; - особистий (споживчий) кредит – це кредит, одним із суб’єктів якого є фізична особа; - міжнародний кредит – це переміщення позичкового капіталу з однієї країни в іншу. 2. За терміном користування кредиту виділяють: - короткострокові (до 1 року); - середньострокові (до 5 років); - довгострокові (понад 5 років). 3. За галузевою спрямованістю: - кредити в промисловість; - кредити в сільське господарство; - кредити в торгівлю; - кредити в будівництво, особливо в житлове будівництво; - кредити в інші галузі. 4. Залежно від цільового призначення: - кредит на формування виробничих запасів (сировини, матеріалів, паливно-мастильних матеріалів, тари тощо); - кредит у витрати виробництва (сезонні витрати в сільському господарстві, на виготовлення торфу, на лісозаготівлі, на ремонтні роботи; - на виготовлення продукції з тривалим циклом виробництва – житлових будинків, літаків, кораблів тощо); - кредит на створення запасів готової продукції (залишки на складах виробничих підприємств, запаси на складах торговельних організацій); - кредити, пов'язані з виникненням тимчасових розривів у платежах, коли економічні суб'єкти повинні здійснювати платежі, а призначені для цього кошти не надійшли чи їх надійшло недостатньо. 5. За характером забезпечення кредиту виділяють: - забезпечений заставою (ломбардний) кредит – забезпеченням може бути нерухоме (іпотечні кредити) та рухоме майно, цінні папери, страховий поліс, переуступка на користь кредитора дебіторської заборгованості позичальника тощо; - незабезпечений (бланковий) кредит – такі кредити надають переважно досить надійним постійним клієнтам, а також в обмежених нормативними актами розмірах інсайдерам – особам, тісно пов'язаним з кредитором певними інтересами; - гарантований. 6. За способом повернення кредиту: - одноразовим платежем; - поступовим поверненням кредиту рівномірними внесками; - поступовим поверненням кредиту періодичними внесками. 7. За способом установлення строку користування кредитними коштами: - строковий – кредит, наданий на обумовлений в договорі строк з чітко визначеним порядком використання і фіксованим терміном (термінами) погашення; - до запитання – кредити, що видаються на невизначений термін і погашаються в міру появи для цього можливостей у позичальника або на першу вимогу кредитора; - прострочений – кредит, термін повернення якого, встановлений у договорі, закінчився, а борг іще не повернуто кредитору; - відстрочений або пролонгований – це кредит, стосовно якого на прохання позичальника кредитор прийняв рішення про пролонгацію – перенесення на пізніший строк повернення боргу. 8.За характером і способом оплати процентів: - з фіксованою ставкою проценту; - з «плаваючою» ставкою проценту; - дисконтні позики (з виплатою процентів у момент надання позики).

|

||||||

|

|

Последнее изменение этой страницы: 2021-05-12; просмотров: 94; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.219.208.117 (0.015 с.) |