Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Міністерство освіти і науки України. Міністерство освіти і науки УкраїниСодержание книги

Поиск на нашем сайте МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ ДЕРЖАВНИЙ ВИЩИЙ НАВЧАЛЬНИЙ ЗАКЛАД «УКРАЇНСЬКИЙ ДЕРЖАВНИЙ ХІМІКО-ТЕХНОЛОГІЧНИЙ УНІВЕРСИТЕТ»

КОНСПЕКТ ЛЕКЦІЙ З ДИСЦИПЛІНИ «ГРОШІ ТА КРЕДИТ» ЗА ОСВІТНІМ РІВНЕМ «БАКАЛАВР» ДЛЯ СТУДЕНТІВ СПЕЦІАЛЬНОСТЕЙ «051 ЕКОНОМІКА», «073 МЕНЕДЖМЕНТ», «075 МАРКЕТИНГ»

Дніпро ДВНЗ УДХТУ 2019 МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ ДЕРЖАВНИЙ ВИЩИЙ НАВЧАЛЬНИЙ ЗАКЛАД «УКРАЇНСЬКИЙ ДЕРЖАВНИЙ ХІМІКО-ТЕХНОЛОГІЧНИЙ УНІВЕРСИТЕТ»

КОНСПЕКТ ЛЕКЦІЙ З ДИСЦИПЛІНИ «ГРОШІ ТА КРЕДИТ» ЗА ОСВІТНІМ РІВНЕМ «БАКАЛАВР» ДЛЯ СТУДЕНТІВ СПЕЦІАЛЬНОСТЕЙ «051 ЕКОНОМІКА», «073 МЕНЕДЖМЕНТ», «075 МАРКЕТИНГ»

Затверджено на засіданні кафедри теоретичної та прикладної економіки протокол № 5 від 21.05.2018 р.

Дніпро ДВНЗ УДХТУ 2019 Конспект лекцій з дисципліни «Гроші та кредит» за освітнім рівнем «Бакалавр» для студентів спеціальностей «051 Економіка», «073 Менеджмент», «075 Маркетинг» / Укл.: Н.О. Нікілєва, Н.Є. Федорова. – Дніпро: ДВНЗ УДХТУ, 2019. – 75 с.

Укладачі: Н.О. Нікілєва, Н.Є. Федорова, кандидати екон. наук

Відповідальний за випуск С.О. Федулова, доктор екон. наук

Навчальне видання Конспект лекцій з дисципліни «Гроші та кредит» за освітнім рівнем «Бакалавр» для студентів спеціальностей «051 Економіка», «073 Менеджмент», «075 Маркетинг» / Укл.: Н.О. Нікілєва, Н.Є. Федорова. – Дніпро: ДВНЗ УДХТУ, 2019. – 75 с.

Укладачі: НІКІЛЄВА Наталія Олексіївна ФЕДОРОВА Наталя Євгенівна

Технічний редактор Л.Я. Гоцуцова Комп`ютерна верстка Л.Я. Гоцуцова

Підписано до друку 00.00.12. Формат 60х84 1/16. Папір ксерокс. Друк різограф. Умов.-друк. арк. 0,00. Облік.-вид. арк. 0,00. Тираж 100 прим. Зам. № 00. Свідоцтво ДК №303 від 27.12.2000. УДХТУ, 49005, м. Дніпропетровськ –5, просп. Гагаріна,8. Видавничо-поліграфічний комплекс ІнКомЦентру ЗМІСТ

ЗАГАЛЬНІ ПОЛОЖЕННЯ Та міжбанківські об’єднання Спеціалізовані кредитно-фінансові установи (парабанки) як елемент кредитної системи. Ознаки парабанків, їх спільні й відмінні риси з банками. Типи небанківських фінансових посередників. Договірні фінансові посередники: страхові компанії; пенсійні фонди; ломбарди; лізингові та факторингові компанії. Інвестиційні фінансові посередники: інвестиційні фонди, фінансові компанії; кредитні спілки. Міжбанківські об’єднання. Комерційні й некомерційні міжбанківські об’єднання. Асоціативні міжбанківські об’єднання (асоціації, спілки, ліги, картелі, консорціуми, синдикати). Корпоративні міжбанківські об’єднання (концерни, трести).

КОНСПЕКТ ЛЕКЦІЙ

Тема 1. Гроші та грошовий обіг План 1. Гроші, їх сутність і функції. Концепції походження грошей. 2. Еволюція форм грошей. 3. Грошовий оборот і його структура. 4. Грошова маса і її структура. Грошові агрегати і грошова база.

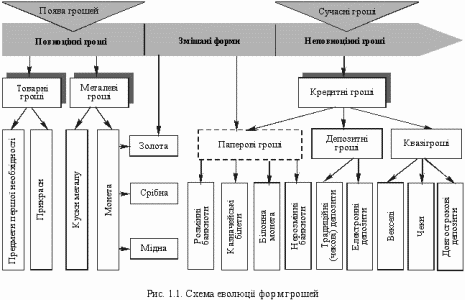

Еволюція форм грошей Гроші пройшли тривалий і складний шлях розвитку з точки зору не тільки ускладнення їх економічної суті та підвищення суспільної ролі, а й урізноманітнення їх форм. Під впливом зміни суспільних відносин, формою виразу яких є гроші, та ускладнення вимог ринку до грошей останні періодично скидали одну форму і набували іншої, більш адекватної новим умовам. Історія грошей по суті є процесом поступового відбору окремих товарів чи особливих штучних форм, найбільш придатних виконувати функції грошей у певних ринкових умовах. Еволюція форм грошей відбувалася в напрямі від повноцінних грошей до неповноцінних, якими є сучасні гроші (рис. 1.1). Повноцінними були гроші, що мали внутрішню реальну вартість, адекватну вартості товару, який виконував функції грошей, чи вартості того матеріалу, з якого гроші були виготовлені, наприклад золоті чи срібні монети. Неповноцінними є гроші, які набувають своєї вартості виключно в обігу. При цьому вона може істотно відхилятися від вартості того матеріалу, з якого вони виготовлені (банкноти, білонна монета, депозитні та електронні гроші). У сучасний період усі країни світу користуються виключно неповноцінними грошима.

Рис. 1.1. Еволюція форм грошей

Між періодами використання повноцінних і неповноцінних грошей знаходиться епоха використання змішаних форм. У цей період в одних країнах використовували повноцінні гроші, в інших – неповноцінні (паперові). Крім того, в одних і тих самих країнах поряд з повноцінними монетами нерідко використовувалися неповноцінні – білонні – монети, а також паперові, знаки грошей (банкноти). Останні не мали внутрішньої вартості і були за формою ідентичні неповноцінним грошам. Проте вони тривалий час вільно обмінювалися на повноцінні монети, і їх вартість, що формувалася в обміні, зближалася з вартістю металу, на який вони обмінювалися. Тому такі банкноти були тотожні повноцінним грошам. Початковою висхідною формою повноцінних грошей були товарні гроші. Спочатку це були предмети першої необхідності – худоба, сіль, зерно, риба, хліб тощо як найбільш ходові товари. На зміну предметам першої необхідності в ролі грошей поступово прийшли предмети розкоші, передусім прикраси: намисто з черепашок, перли, хутра, інші дорогоцінні вироби. Другий великий поділ праці (відокремлення ремесла від землеробства) істотно розширив межі товарного виробництва й обміну та прискорив розвиток ринку. Тому ринок поставив перед грошовим товаром нові вимоги – бути однорідним, економічно подільним, здатним тривалий час зберігати свою вартість. Задовольняти такі вимоги попередні гроші не могли у зв'язку з їх фізичними властивостями. На їх місце ринок стихійно висунув метал. Почалася тривала ера панування металевих грошей. З появою металевих грошей вони використовувалися у формі простих зливків чи кусків металу. З розвитком торгівлі виникла потреба таврування зливків більш відомою й авторитетною особою, і ця функція перейшла до держави. Держави стали виготовляти за встановленою формою зливки металу, вагу і пробу яких засвідчували своїм штемпелем. Такі зливки дістали назву монети. Білонна монета – головна відмінність її полягає в тому, що вона карбується не з дорогоцінного металу, отже є неповноцінною. Карбування поряд з повноцінною монетою неповноцінної було першою реакцією грошей на нову вимогу обігу – вимогу економічності, що ставала дедалі відчутнішою у міру розвитку товарно-грошових відносин. Еволюційні процеси в економіці, які спричинили демонетизацію золота, підготували підґрунтя для запровадження нематеріальних носіїв грошової суті – так званих кредитних (неповноцінних) грошей. Неповноцінні гроші – це гроші, які не мають власної субстанціональної вартості. Перші їх форми з'явилися ще за часів панування металевих грошей. Тому в історії грошей був тривалий період існування змішаних форм, властивих повноцінним і неповноцінним грошам. Основними формами неповноцінних грошей є білонна (розмінна) монета, паперові гроші (казначейські зобов’язання), банківські зобов'язання (банкноти), депозитні вклади, квазігроші. Не маючи субстанціональної вартості, усі вони застосовуються як гроші лише тому, що в економічних контрагентів, які їх одержують як платіж, є віра в можливість використати їх для забезпечення своїх майбутніх платежів. Фактор довіри до цих форм стає вирішальним для їх функціонування як грошей, завдяки чому вони дістали також назву кредитних. Кредитні гроші класифікуються за кількома критеріями. Залежно від форми існування виділяють паперові гроші, монету, депозитні гроші, електронні гроші. Рис. 2.1. Інституціональна модель грошового ринку У секторі прямого фінансування зв’язки між покупцем і продавцем грошей прямі. В ньому виділяють 2 канали руху грошей: 1. Канал капітального фінансування – за яким покупці назавжди залучають гроші в свій оборот. Інструментами виступають акції, страхові угоди. 2. Канал позик, за яким покупці тимчасово залучають гроші в свій оборот. Інструменти – облігації, векселі. У секторі опосередкованого (непрямого) фінансування зв’язки між продавцем і покупцем грошей реалізуються через фінансових посередників, які спочатку акумулюють в себе грошові ресурси, пропоновані на ринку, а потім продають їх покупцям від свого імені. Вони створюють власні зобов’язання та вимоги, які можуть бути самостійними інструментами грошового ринку. Контрольні питання та завдання для самоперевірки 1. Сформулюйте альтернативні підходи до сутності грошового ринку. 2. Обґрунтуйте механізм функціонування грошового ринку й формування проценту як ціни грошей. 3. Поясніть специфіку купівлі-продажу грошей. 4. Порівняйте інструменти купівлі-продажу на товарному та грошовому ринках. 5. Чи відрізняється ціна на грошовому ринку від ціни на товарному ринку? 6. Назвіть суб’єкти грошового ринку та охарактеризуйте їх роль у функціонуванні економіки. 7. Проаналізуйте інституційну модель грошового ринку. 8. Охарактеризуйте потоки грошей у секторах прямого та опосередкованого фінансування. 9. Поясніть роль фінансових посередників на грошовому ринку. 10. Наведіть структуру грошового ринку за різними критеріями класифікації.

Тема 3. Грошові системи та грошові реформи План 1. Сутність і структура грошової системи. 2. Типи грошових систем та їх еволюція. 3. Грошові реформи та їх види.

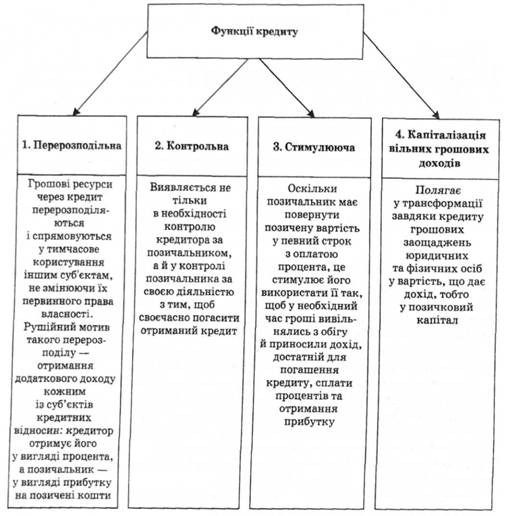

Грошові реформи та їх види Грошова реформа – це повна або часткова перебудова грошової системи країни з метою стабілізації грошового обігу та підвищення купівельної спроможності національної грошової одиниці. Приміром, з 1944 по 1952 роки європейські країни, щоб подолати господарську розруху й розбурхану інфляцію, здійснили 24 грошові реформи, в ході яких старі банкноти обмінювалися на нові з суттєво зменшеним номіналом. Грошова реформа є складовим елементом антиінфляційної політики і спрямовується на усунення наслідків інфляції в грошовій сфері і створення монетарних та економічних передумов для стабілізації грошей. Грошові реформи необхідні у випадках: - зміни державних устроїв; - глибоких економічних криз фінансової системи. Грошова реформа повинна обов’язково доповнитися системою практичних заходів, які б гарантували її повномірний характер. Ключовими серед них мають бути: 1) дії з нормалізації товарно-грошових відносин, і в першу чергу рішуче обмеження бартеру як зони економічних зловживань; 2) удосконалення управління валютною та емісійною політикою з тим, щоб стабільність грошової одиниці підтримувалась на відповідному рівні; 3) скорочення поширеної практики використання різного роду квазіплатіжних фінансових інструментів; 4) недопущення безконтрольності з боку держави за відпливом капіталу та грошової маси в тіньову економіку і за кордон; 5) запровадження чіткого контролю за джерелами формування, умовами розміщення та напрямками використання валютних резервів держави. Грошова реформа сама собою не забезпечує оздоровлення економіки, вона створює передумови для її успішного розвитку. Тільки динамічне економічне зростання на основі науково-технічного прогресу, структурних перетворень в економіці і особливо пріоритетного розвитку наукомісткого, інтелектуального виробництва може забезпечити не просто сталість, а зростання валютного курсу грошової одиниці. Функції та роль кредиту Функції кредиту показані на рис. 4.3.

Рис. 4.3. Функції кредиту

У ринковій економіці роль кредиту проявляється: 1) в оптимізації пропорцій суспільного відтворення 2) у забезпеченні науково-технічного прогресу; 3) в обслуговуванні інноваційного процесу; 4) виступає джерелом фінансування капітальних вкладень. 5) сприяє економи витрат обігу;

Форми та види кредиту Форма кредиту – це найбільш загальний вигляд, якого кредит може набувати в процесі руху і який не розкриває його внутрішньої сутності та структури; визначається залежно від об’єктів кредитних відносин. Таких форм може бути три – товарна, грошова та змішана (товарно-грошова), що є рівноправними і рівнозначними проявами єдиної форми кредиту – вартісної. У товарній формі кредит надається у разі продажу товарів з відстрочкою платежу (комерційний кредит), при оренді майна (у тому числі лізинг), наданні речей чи приладів у прокат, погашенні міждержавних боргів поставками товарів тощо. У грошовій формі надають свої позики банки, міжнародні фінансово-кредитні установи, уряди та ін. Широко використовує її населення. У змішаній форми позики надаються здебільшого грошима, а погашаються частково товарами, а частково – грошима, що властиво для слаборозвинених країн. Види кредиту 1. Залежно від суб’єктів: - комерційний кредит – кредит, що надається продавцями покупцям у вигляді відстрочення платежу за продані товари, надані послуги; - банківський кредит – це кредит, одним із суб’єктів якого є банк; - державний кредит – це кредит, одним із учасників якого є держава; - особистий (споживчий) кредит – це кредит, одним із суб’єктів якого є фізична особа; - міжнародний кредит – це переміщення позичкового капіталу з однієї країни в іншу. 2. За терміном користування кредиту виділяють: - короткострокові (до 1 року); - середньострокові (до 5 років); - довгострокові (понад 5 років). 3. За галузевою спрямованістю: - кредити в промисловість; - кредити в сільське господарство; - кредити в торгівлю; - кредити в будівництво, особливо в житлове будівництво; - кредити в інші галузі. 4. Залежно від цільового призначення: - кредит на формування виробничих запасів (сировини, матеріалів, паливно-мастильних матеріалів, тари тощо); - кредит у витрати виробництва (сезонні витрати в сільському господарстві, на виготовлення торфу, на лісозаготівлі, на ремонтні роботи; - на виготовлення продукції з тривалим циклом виробництва – житлових будинків, літаків, кораблів тощо); - кредит на створення запасів готової продукції (залишки на складах виробничих підприємств, запаси на складах торговельних організацій); - кредити, пов'язані з виникненням тимчасових розривів у платежах, коли економічні суб'єкти повинні здійснювати платежі, а призначені для цього кошти не надійшли чи їх надійшло недостатньо. 5. За характером забезпечення кредиту виділяють: - забезпечений заставою (ломбардний) кредит – забезпеченням може бути нерухоме (іпотечні кредити) та рухоме майно, цінні папери, страховий поліс, переуступка на користь кредитора дебіторської заборгованості позичальника тощо; - незабезпечений (бланковий) кредит – такі кредити надають переважно досить надійним постійним клієнтам, а також в обмежених нормативними актами розмірах інсайдерам – особам, тісно пов'язаним з кредитором певними інтересами; - гарантований. 6. За способом повернення кредиту: - одноразовим платежем; - поступовим поверненням кредиту рівномірними внесками; - поступовим поверненням кредиту періодичними внесками. 7. За способом установлення строку користування кредитними коштами: - строковий – кредит, наданий на обумовлений в договорі строк з чітко визначеним порядком використання і фіксованим терміном (термінами) погашення; - до запитання – кредити, що видаються на невизначений термін і погашаються в міру появи для цього можливостей у позичальника або на першу вимогу кредитора; - прострочений – кредит, термін повернення якого, встановлений у договорі, закінчився, а борг іще не повернуто кредитору; - відстрочений або пролонгований – це кредит, стосовно якого на прохання позичальника кредитор прийняв рішення про пролонгацію – перенесення на пізніший строк повернення боргу. 8.За характером і способом оплати процентів: - з фіксованою ставкою проценту; - з «плаваючою» ставкою проценту; - дисконтні позики (з виплатою процентів у момент надання позики).

Функції банків. Трансформаційна функція банків зумовлена посередницькою місією банків взагалі і їх особливим місцем серед фінансових посередників зокрема. Полягає вона в зміні (трансформації) таких якісних характеристик грошових потоків, що проходять через банки, як рівень ризикованості, строковість, обсяги та просторове спрямування. У зв’язку з цим можна виділити такі напрями цієї функції: - трансформація ризиків; - трансформація строків; - трансформація обсягів; - просторова трансформація. Емісійна функція банків полягає в тому, що тільки вони можуть створювати додаткові платіжні засоби і спрямовувати їх в оборот, збільшуючи пропозицію грошей, або ж вилучати їх з обороту, зменшуючи пропозицію грошей. Цю функцію виконує як центральний банк, емітуючи готівкові гроші, так і комерційні банки, емітуючи депозитні гроші через механізм грошово-кредитного мультиплікатора. Свої функції комерційні банки реалізують через виконання певного набору операцій. Перелік операцій, які може здійснювати сучасний комерційний банк, змінюється залежно від країни та виду банку.

Контрольні питання та завдання для самоперевірки 1. Обґрунтуйте необхідність кредитної системи та передумови її розвитку. 2. Назвіть етапи формування кредитної системи. 3. Охарактеризуйте структуру кредитної системи. 4. Назвіть ланки інституційної структури кредитної системи. 5. Обґрунтуйте причини виникнення банків та банківської справи. 6. За якими принципами будується дворівнева банківська система? 7. Охарактеризуйте структуру сучасної банківської системи. 8. Що означає префікс «пара» у терміні «парабанківська система» та «супра» у терміні «супрабанківська система»? 9. Охарактеризуйте складові ланки парабанківської системи. 10. Назвіть ланки, що утворюють супрабанківську систему. 11. В чому полягає місія МВФ в сучасній кредитній системі? 12. Банківську систему України варто розглядати як: а) монобанк; б) дворівневу систему; в) трирівневу систему. 12. Охарактеризуйте інститути, що утворюють кредитну та банківську системи України. 13. Поясніть функцію посередництва в кредиті. 14. Яка з наведених характеристик банку є правильною і чому: а) банк – це фінансовий посередник грошового ринку; б) банк – це підприємство, що продукує і поставляє на ринок кредит; в) банк – це і фінансовий посередник, і кредитне підприємство. 15. Назвіть операції та послуги сучасного універсального банку. Класифікуйте їх за відповідними ознаками. 16. Які з банківських послуг вважаються традиційними, а які – нетрадиційні?

Тема 6. Центральний банк План 1. Сутність, призначення і правовий статус Центрального банку. 2. Функції Центрального банку. 3. Операції Центрального банку. 4. Організаційна структура Центрального банку.

Функції Центрального банку Призначення центрального банку обумовлює його функції (основні напрями діяльності): 1) емісійного центру готівкового обігу; 2) банку банків; 3) органу банківського регулювання та нагляду; 4) банкіра і фінансового агента уряду; Банк банків. Центральний банк як банк банків забезпечує касове, розрахункове та кредитне обслуговування комерційних банків. Коли у комерційних банків виникає потреба у підкріплені каси готівкою, вони звертаються до центрального банку, який видає їм готівку в обмін на їх безготівкові резерви. Надлишки готівки комерційні банки здають до центрального банку для зарахування на їхні рахунки. Участь центрального банку у розрахунковому обслуговуванні комерційних банків може мати різні форми. Централізована система передбачає здійснення міжбанківських розрахунків через рахунки комерційних банків, відкриті в центральному банку. Децентралізована система передбачає два варіанти розрахунків: - через приватні розрахунково-клірингові центри з проведенням остаточних розрахунків (сальдо взаємних міжбанківських вимог та зобов’язань) через центральний банк; - через кореспондентські рахунки, які комерційні банки відкривають один у одного. Центральний банк, користуючись підтримкою держави, має можливість забезпечувати платіжну систему потужними засобами телекомунікацій і впроваджувати у міжбанківські розрахунки системи термінових переказів великих сум у режимі реального часу класу RTGS (Real-Time Gross Settlement). За останнє десятиліття багато країн упровадили систему RTGS. В Україні Національний банк запровадив загальнодержавну Систему електронних платежів, що забезпечує здійснення міжбанківських розрахунків на всій території країни. Участь центрального банку в кредитному обслуговуванні комерційних банків має багатогранне функціональне призначення. Комерційні банки звертаються до Центрального банку як до кредитора останньої інстанції у випадках, коли: - банківська система в цілому потребує збільшення резервів (ліквідності) у зв’язку із зростанням обсягу ВВП; - спостерігається масове вилучення вкладниками вкладів з банків; - є серйозні проблеми з платоспроможністю та ліквідністю в окремого банку, які закривають йому доступ на міжбанківський ринок; - виникла потреба регулювання миттєвої ліквідності. Центральні банки використовують різні способи кредитування (рефінансування) комерційних банків: - надання ломбардних кредитів; - купівля цінних паперів у комерційних банків на умовах угоди РЕПО; - редисконтування векселів. Нині основний спосіб кредитування – це надання ломбардних кредитів під заставу цінних паперів, насамперед державних цінних паперів, що обертаються на організованому ринку. Центральні банки використовують два методи надання ломбардних кредитів: - прямий метод. Центральний банк надає кредит безпосередньо банку, який подав кредитну заявку, під фіксовану процентну ставку; - тендерний (аукціонний) метод. Банки – потенційні позичальники подають кредитні заявки центральному банку, який організовує торги. У 80-90-ті роки ХХ ст.. у країнах з розвинутою економікою значно зросла роль такого способу рефінансування комерційних банків, як проведення операцій з цінними паперами на умовах угоди РЕПО. Операція РЕПО з рефінансування комерційного банку складається з двох частин. У першій частині цієї операції комерційний банк продає цінні папери центральному банку. Водночас комерційний банк бере на себе зобов'язання викупити цінні папери у визначений термін або на вимогу другої сторони. Це зобов'язання на зворотну купівлю відповідає зобов'язанню на зворотний продаж, що його бере на себе Центральний банк. Слід додати, що зворотна купівля цінних паперів здійснюється за ціною, яка відрізняється від ціни первісного продажу. Різниця між цінами і є тим процентним доходом, який має отримати центральний банк, що є покупцем цінних паперів (продавцем грошових коштів) у першій частині операції РЕПО. Операції Центрального банку Свої функції центральний банк здійснює через банківські операції: пасивні та активні. Пасивні операції – це операції з формування банківських ресурсів. До пасивних операцій центральних банків відносяться: - емісія банкнот; - прийом депозитів комерційних банків і казначейства (Мінфіну); - отримання кредитів від міжнародних фінансово-кредитних організацій або інших центральних банків; - випуск власних боргових цінних паперів (облігацій, векселів, депозитних сертифікатів; - операції з формування власного капіталу та резервів. Важливим джерелом ресурсів центрального банку є емісія банкнот. На сучасному етапі випуск банкнот є повністю фідуціарним, тобто не забезпеченим золотом. Сучасний механізм емісії банкнот заснований на кредитуванні комерційних банків і уряду, купівлі державних цінних паперів, іноземної валюти і золота. Механізм емісії зумовлює характер кредитного забезпечення банкнот. Емісія банкнот, здійснювана при кредитуванні банків, забезпечена зобов'язаннями банків; при купівлі державних боргових зобов'язань та іноземної валюти – відповідно державними зобов'язаннями і іноземною валютою. Інакше кажучи, забезпеченням банкнотної емісії є активи центрального банку. У цьому, зокрема, проявляється взаємозв'язок його пасивних і активних операцій. Розміри пасивної операції «Емісія банкнот» залежать від його активних операцій: позик банкам, купівлі цінних паперів і іноземної валюти. У цьому сенсі можна сказати, що активні операції центрального банку первинні по відношенню до пасивних. Значну частину пасивів центральних банків складають депозити комерційних банків і казначейства. Комерційні банки відкривають в центральному банку безпроцентні кореспондентські рахунки і спеціальний резервний рахунок. Центральні банки також приймають від комерційних банків депозити (термінові і до запитання), за якими виплачуються відсотки. На рахунках центральних банків зберігаються кошти казначейства (міністерства фінансів) і інших урядових відомств. Активні операції – це операції з розміщення банківських ресурсів. До основних активними операціями центральних банків відносяться: - позикові операції; - вкладення в цінні папери; - купівля іноземної валюти і золота; - вкладення в основні засоби (будівлі, обладнання). Позикові операції представлені двома видами: короткостроковими позиками банкам і уряду. Короткострокові позики для підтримки ліквідності комерційних банків зазвичай надаються під забезпечення векселями, державними цінними паперами та іншими активами. Для покриття тимчасових касових розривів між поточними доходами і витратами держбюджету можуть бути надані короткострокові позики казначейству. Вкладення в державні цінні папери можуть здійснюватися центральними банками з різними цілями. По-перше, покупка центральним банком короткострокових державних зобов'язань (переважно казначейських векселів) служать в більшості промислово розвинених країн головним методом короткострокового кредитування держави для покриття бюджетного дефіциту. По-друге, покупка центральними банками цінних паперів у комерційних банків здійснюється з метою регулювання ліквідності банківської системи, обсягу грошової маси і курсу державних облігацій в ході проведення грошово-кредитної політики. З метою отримання доходів центральні банки здійснюють операції з купівлі-продажу золота. При цьому обсяги покупок і продажів золота визначаються безпосередньо центральним банком. Другою позицією активів центральних банків є валютні резерви. Офіційні валютні резерви розміщуються в центральному банку і поповнюються за допомогою операцій з управління ними. Валютні рахунки в активі балансу ведуться в національній валюті. Офіційні валютні резерви призначаються для здійснення міжнародних розрахунків, а також проведення валютних інтервенцій з метою регулювання курсу національної грошової одиниці.

Пасивні банківські операції Банківські операції відображаються окремими статтями в балансі комерційного банку. Залежно від того, в якій частині балансу вони обліковуються, їх поділяють на пасивні й активні. Пасивні операції – це операції з мобілізації ресурсів комерційного банку. Ресурси комерційних банків – це сукупність грошових коштів, що перебувають у його розпорядженні і використовуються для виконання певних операцій, їх поділяють на власні, залучені і позичені. 1) Власний капітал становить майже третину усіх ресурсів, залучені і позичені ресурси – близько 70%. До власних ресурсів, або до банківського капіталу, належать статутний, резервний та інші фонди, які створюються для забезпечення фінансової сталості, комерційної і господарської діяльності банку, а також нерозподілений прибуток поточного і минулого років. Власний капітал комерційного банку поділяється на основний і додатковий. До основного капіталу відносять статутний і резервний фонди, а також нерозподілений прибуток минулих років. Додатковий капітал складається із загальних резервів за активними операціями і поточних доходів. Порядок формування статутного фонду залежить від форми організації банку. Якщо комерційний банк утворюється у формі акціонерного товариства (AT) відкритого типу, то статутний фонд формується шляхом відкритої передплати на акції, а якщо у формі AT закритого типу – через перерозподіл усіх акцій серед засновників банку згідно з розміром їхньої частки у статутному фонді. При утворенні банку як товариства з обмеженою відповідальністю статутний фонд поділяється на частки, розмір яких фіксується в засновницьких документах, а учасники банку несуть відповідальність за його зобов’язаннями у межах своєї частки. Резервний фонд комерційного банку призначений для покриття можливих збитків від банківської діяльності, а також для сплати дивідендів за привілейованими акціями, коли для цього недостатньо прибутку. Наявність коштів у резервному фонді забезпечує стійкість комерційного банку, зменшує вірогідність його банкрутства. Резервний фонд комерційного банку створюється у порядку, визначеному зборами акціонерів, а його розмір установлюється, як правило, на рівні 50% від розміру статутного фонду. Він формується за рахунок відрахувань з прибутку, які повинні дорівнювати щорічно не менше як 5% від суми отриманого прибутку. Крім резервного фонду, в комерційних банках створюються спеціальні фонди, призначені для покриття збитків від активних операцій та для виробничого і соціального розвитку банку, їх формування здійснюється за рахунок прибутку. Прибуток є ресурсом внутрішнього походження. Він існує у вигляді залишку прибутку після сплати податків та відрахування до фондів банку. За його рахунок сплачуються дивіденди акціонерам. Якщо після сплати дивідендів за ставкою, що встановлена зборами акціонерів, виникне залишок прибутку, то ця сума може бути спрямована на поповнення статутного фонду банку. 2) Залучені кошти банку – це сукупність коштів на поточних, депозитних та інших рахунках банківських клієнтів (юридичних та фізичних осіб), на рахунках громадських організацій, різноманітних суспільних фондів, які розміщуються в активи з метою отримання прибутку чи забезпечення ліквідності банку. Залучені кошти формують переважну частину ресурсів, які використовуються для виконання активних операцій банків. Банки залучають вільні грошові кошти головним чином шляхом виконання депозитних операцій, у процесі яких використовуються різні види банківських рахунків. Депозити бувають до запитання і строкові. Депозити до запитання розміщуються у банку на поточному рахунку клієнта. Вони використовуються власниками для здійснення поточних розрахунків з їх господарськими партнерами. За вимогою клієнта кошти з його поточного рахунку у будь-який час можуть вилучатися шляхом видачі готівки, виконання платіжного доручення, оплати чеків або векселів. Для покриття операційних витрат, пов'язаних із веденням поточних рахунків, банк стягує з клієнта комісійну винагороду. Комісія може утримуватися з депозитного процента. Деякі банки не стягують комісії за ведення поточних рахунків за умови зберігання на них стабільного залишку не нижче від установленого рівня. Строкові депозити – це кошти, які розміщені у банку на певний строк не менше від одного місяця і можуть бути знятими після закінчення цього терміну або після попереднього повідомлення банку. Вилучення строкових вкладів відбувається шляхом переказування грошей на розрахунковий (поточний) рахунок або готівкою з каси банку. Строкові вклади є для банків кращим видом депозитів, оскільки вони стабільні і зручні в банківському плануванні. За ними сплачується високий депозитний процент, рівень якого диференціюється залежно від терміну, виду внеску, період у повідомлення про вилучення загальної динаміки ставок грошового ринку та інших умов. Однією з форм строкових вкладів є сертифікати. Сертифікати бувають депозитні та ощадні. Депозитні сертифікати надаються юридичним, а ощадні – фізичним особам. Сертифікат – це цінний папір, що може використовуватися його власником як платіжний засіб і мати обіг на фондовому ринку. Комерційні банки можуть залучати вільні кошти юридичних і фізичних осіб за допомогою банківського векселя. Банківський вексель має депозитну природу, і цим він схожий на сертифікат. Проте, на відміну від сертифіката, банківський вексель може бути використаний його власником як платіжний засіб за товари і послуги, причому новий власник векс

|

||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-05-12; просмотров: 112; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.57 (0.015 с.) |