Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Перспективный анализ системы ипотечного жилищного кредитования

В предыдущих разделах данного исследования установлено, что на сегодняшний день, рынок ипотечного кредитования в России является одним из самых динамичных среди альтернативных отраслей в финансово-кредитной сфере. Во многом величину темпов роста отрасли определяет растущая стоимость недвижимости и стагнация реальных располагаемых доходов, которая в связи с кризисом в 2014 г. осталась на неизменном уровне. С одной стороны, это позволило коммерческим банкам нарастить долю кредитов в совокупном кредитном портфеле, с другой стороны, рынок недвижимости сокращался в аналогичный период, за счет этого в структуре совокупных продаж доля кредитных продаж резко выросла, что может характеризовать скромность реальных доходов населения. В условиях отсутствия транзитивной российской экономики, надежность сферы ипотечного кредитования обуславливает спрос на недвижимость (помимо стимуляции остальными факторами). Высокая стоимость, длительный период кредитных отношений, а также стоимость сопутствующих услуг предполагают высокий уровень отбора посредством спроса конкурентных предложений. На сегодняшний день можно уверенно говорить о том, что рост и размерность рынка недвижимости в России не является исчерпывающим, поскольку уровень динамизма характерен для растущих и развивающихся рынков (в среднем, ключевые макропоказатели по рынку новых квартир растут на 7-10% в год). В том числе, рынок российской недвижимости растет (особенно высокими темпами low-сегмент) при сохранении невысоких накоплений граждан, которые предпочитают не формировать сбережения, авансировать их для использования в качестве кредитных обязательств. В связи с должным развитием государственных программ поддержки ипотечного кредитования (к концу 2019 г.), населению легче выплачивать проценты ипотечные кредиты и проценты по ним, также распространяется рефинансирование ранее взятых кредитов по дополнительной ставке в размере 5%. С помощью аппарата математической статистики смоделируем некоторые прогнозные показатели для того, чтобы показать перспективные тренды по различным параметрам. Используем следующие параметры для построения тренда: - регрессионный анализ; - сглаживание сезонности;

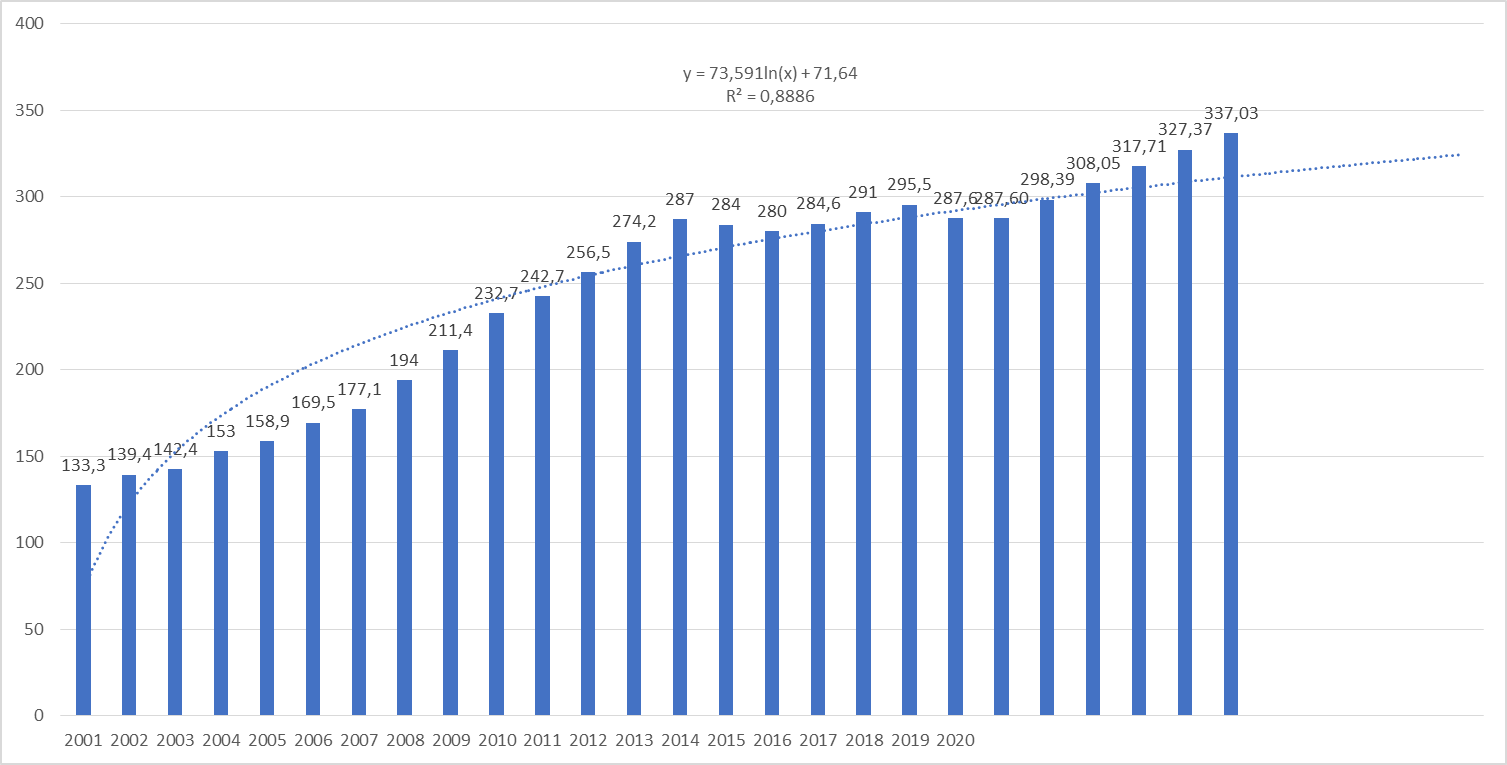

- доверительный интервал; - экспоненциальное сглаживание. Задачей данного исследования является определение вероятности способности ипотечного кредитования обеспечить выполнение социально-экономических задач, которые также были описаны в данном исследовании (определить количество нового жилья в пересчете на 1000 чел.) при базовом, негативном и позитивном сценариях. Это необходимо сделать для того, чтобы оценить влияние рисков на сценарии при тех или иных событиях. Напомним, что основным противоречием в сфере ипотечного кредитования являются регулируемые государством низкие ставки, но в тоже время снижающейся реальные доходы, а также отсутствие реальной конкуренции в банковском секторе. Рассмотрим на рисунке 14 трендовый анализ количества собственных квартир (в собственности) в России на 1000 человек жителей.

Рисунок 14 – Трендовый анализ изменения количества квартир на 1000 человек в РФ (составлено автором) Таблица 12 – Параметры трендового анализа, оценка параметров качества модели (составлено автором)

Согласно расчетным данным (сценарный анализ на основе вероятностей) на рисунке 14, алгоритм статистической обработки данных предполагает три сценарии развития событий. Первый вариант является наиболее оптимистичным, который предполагает, что к 2020-2025 гг. среднее количество собственных на 1000 человек будет составлять около 366 шт. Этот вариант является самым рискованным поскольку имеет высокие пределы погрешности (вертикальные отрезки на рисунке 14). Наиболее реальным сценарием развития ипотечного кредитования и объема квартиры на 1000 человек является пессимистично вариант, поскольку имеет наибольшую вероятность при заданном доверительном интервале 0,95. Теперь перейдём к исследованию наиболее вероятного сценария, который мы отразили на рисунке 14 (рисунок 15). Характерные особенности перспективного трендового прогноза показателя количества квартир 1000 человек за счет использования регрессионных уравнений состоят в том, что возникает объективная необходимость в подборе наиболее оптимальной регрессионной модели. В данном случае, наименьшие остатки в результате разности практических и теоретических показателей являются минимальными, поэтому это наиболее адекватный выбор объясняющей модели.

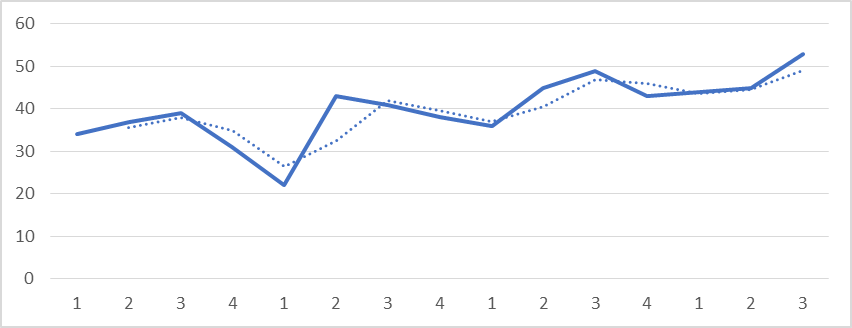

Рисунок 15 – Трендовый перспективный анализ изменений показателя количества квартир на 1000 чел. (составлено автором) По результатам полученных данных можно полагать, что показатель детерминации – весьма близкое к единице значение, а по параметрам X и Y можно оценить возможные перспективы развития данного рынка. Высокую положительную динамику количества квартир на каждую 1000 человек населения края достаточно сложно представить без вмешательства государства, о чем неоднократно сказано в аналитическом и теоретическом разделах настоящего исследования (различные государственные программы, нормы и льготы для семей). С другой стороны, именно банковское кредитование обеспечивает столь высокий приток на рынок новых объектов недвижимости, поэтому за банковским сектором остается наиболее важная роль в области сохранения реального спроса на приобретение недвижимости. После 2014 г. государству пришлось формировать альтернативные способы продаж квартир, рассматривая менее платежеспособный спрос в рамках сохранения докризисной доходности. Именно на основе имеющегося банковского опыта в области кредитования покупки новых квартир рынок растет, начиная с 2015 г. невзирая на два прошедших кризиса, которые негативным образом отозвались на экономике. Логичным будет построить следующий график на рисунке 15, который отражает долю приобретенных в кредит квартир поквартально.

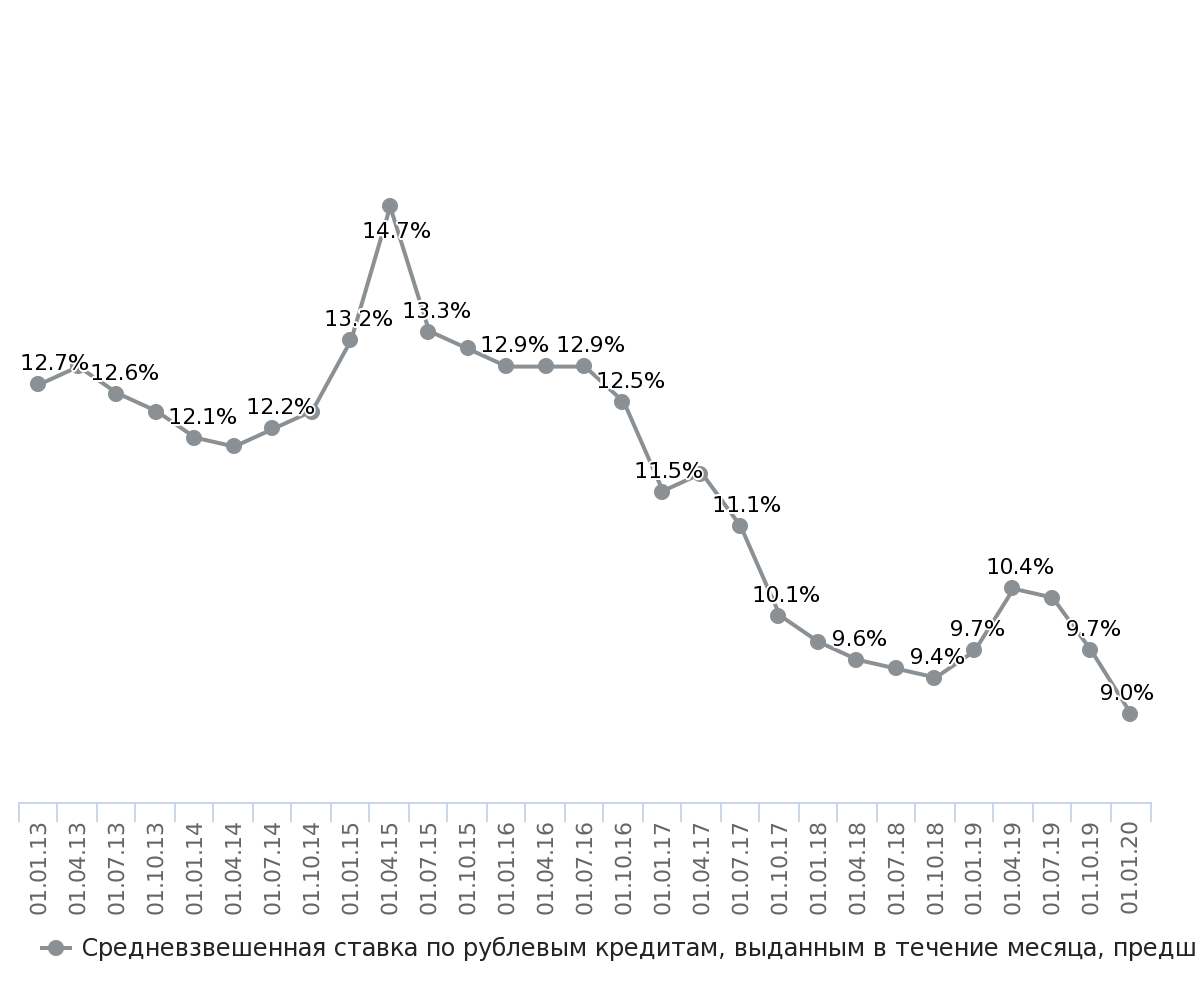

Рисунок 15 – Скользящая средняя (2017-2020 гг., 9 мес.) структуры продаж недвижимости за счет заемных средств (составлено автором) За расчетный период возьмем квартал для целей более динамичных данных, для будущего построения более достоверного уравнения. Стандартизация и параметризация между независимыми данными может позволить провести корреляционно-регрессионный анализ и сформировать перспективные направления отрасли в целом. Согласно данным, представленным на рисунке 15, поквартальную динамику структуры продаж новых квартир за счет кредитных средств можно описать с позиции высокой волатильности отрасли кредитования. Это характеризуется высоким разбросом квартальных частот, поэтому на основании представленных данных достаточно сложно провести убедительный перспективный анализ с высокой достоверностью получаемых результатов. В настоящее время дополнительным мотивом для приобретения квартир в кредит является снижающаяся процентная ставка (сегодня около 6,6%). На сегодняшний день, со стороны Банка России нет перспектив к росту ключевой ставки, поэтому данная тенденция сохранится. Рассмотрим среднюю процентную ставку по ипотечным кредитам в России за 2019 г. на рисунке 16.

Рисунок 16 – Динамика средней ставки ИЖК в России (составлено автором по данным Банка России) Может показаться что это является весьма высокой стоимостью, тем не менее, процентные ставки на приобретение вторичных квартир или коммерческой недвижимости существенно превышают аналогичные показатели новых квартир. Процентная ставка для каждой из категорий квартир остается весьма высокой, но необходимо отметить положительные тренды, которые заданы во второй половине 2019, также сохранятся в конце 2019 – начале 2020 гг. на снижение.

Как отмечалось, данная тенденция обязательно сохранится в будущем, поскольку растущая конкуренция, финансовая стабилизация населения, таргетирование инфляции и т.д. в конечном итоге сформируют стабильный, платежеспособный спрос, который сможет позволить себе пользоваться кредитными ресурсами на приемлемых условиях. Аналогичная ситуация прослеживается в европейских странах, а также в странах континентальной Северной Америки. Развитость финансового и страхового рынков эффективно подавляет растущие риски, а стабильные доходы населения, широкая популярность малого и среднего предпринимательства создают приемлемые условия для того, чтобы максимально снизить процентную ставку по займам и кредитам, поскольку на сегодняшний день наиболее развитые иностранные экономики научились эффективно нивелировать системные и бессистемные риски. Тем самым они стабилизируют не только экономическую, но и социальную политику в стране. Адаптация рынка недвижимости к современным экономическим реалиям проходила через кооперацию банковской системы, системы страхования и инвестиционных площадок, девелоперов и т.д. В настоящее время, нередко автосалоны заключают договоры с большим количеством банков, что приводит к некоторой локальной конкуренции, в ходе которой можно снизить стоимость, например, на стоимость дополнительной гарантии или страховых премий и т.д. Считается, что данный тренд будет сохранен на ближайшую перспективу развития рынка ИЖК. В том числе, данное перспективное направление позволяет клиентам получить более широкий доступ к информации о способах кредитования на рынке. Разрабатываемые программы по кооперации различных институций рынка жилой недвижимости предполагают формирование и льготных кредитных предложений (относительно рыночных ставок). Эксперты ООО «Аякс» посчитали, что средняя экономия уже в 2021 г. от таких предложений может составить до 4-6%. Предполагают, что скидка может быть даже больше в связи с ежегодной, высокой обновляемостью (расширения) предложения. Таким образом, на снижение ставок по кредиту давит рыночный механизм конкуренции, который предполагает регулярное расширение объема сдающейся недвижимости.

При этом в последние несколько лет наибольшей популярностью стали пользоваться альтернативные формы кредитования (они являются альтернативными по отношению к классическим формам кредитования). Например, речь идет о факторинге, экспресс кредитовании, кредитах без первоначального взноса, залога и т.д. Отсутствие кризиса до 2014 г. делало непривлекательным такие формы кредитования, поскольку в обмен на повышенную процентную ставку, банк получал повышенный риск (чрезмерный риск), что приводило к избыточным резервам. В отличие от России, мировой рынок давно опробовал данные формы кредитования, при этом они распространены вне связи с кризисами различных национальных экономик. Таким образом, Россия переходит в режим более свободного обращения с кредитными инструментами на рынке недвижимости, что позволяет банкам формировать достаточно гибкие предложения и учитывать разнообразные потребности спроса. Перейдем к рассмотрению наиболее существенных вызовов и перспектив, которые могут ожидать российский рынок недвижимости. 1) Отсутствие полной прозрачности доходов граждан. В данном магистерском исследовании замечено, что одна из ключевых проблем в сфере кредитования физических лиц на сегодняшний день является определение прозрачности источников дохода. Очень часто сложно идентифицировать источник доходов, в результате чего сложно определить реальный располагаемый доход населения. По подсчетам Росстата в конце 2018 г. доля теневого сектора экономики с непрозрачными доходами составила около 20 млн. человек в абсолютном исчислении. Из данной проблемы вытекает ряд производных. Одна из ключевых производных проблем состоит в упрощенном подходе кредиторов к заемщику. Проблема состоит в том, что банк, не имея возможности достоверно убедиться в доходах клиентов повышает процентную ставку автоматически, исходя из существующих параметров, которые предоставляют физические лица. Необходимость страховать собственные доходы у банка возникает в связи с неопределенностью рыночных показателей, поэтому чем более достоверный доход покажет физическое лицо, тем более справедливая процентная ставка его ожидает. Данный вызов будет нейтрализован, при условии, что собственные доходы населения станут прозрачными у подавляющей части населения. 2) Финансовая неграмотность населения. Финансовая грамотность населения по большей части связана с небольшим историческим периодом жизни в рыночной экономике. Кроме этого, высокий уровень махинации в связи с низкой правовой обеспеченностью экономических процессов приводит к возникновение большого количества преступления против граждан, которые самостоятельно не в состоянии идентифицировать мошеннические схемы и т.д. 3) Рост просроченной задолженности. Можно заметить, что по мере накопления проблем в сфере кредитования становится заметно, что они дополняют друг друга или переплетаются. Например, рост просроченной задолженности по кредитам тесно перекликается со снижающимися доходами населения, прозрачностью и определенностью источника доходов и т.д., Например, на момент окончания 2017 г. совокупная задолженность в сфере ИЖК достигла 116 млрд руб. Для сравнения, в 2014 г. аналогичный показатель достигал всего лишь 42 млрд руб. (в качестве сравнительной даты – период до начала кризиса в отечественной экономике), в 2012 г. равен 27 млрд руб. Коллекторы определяют средний размер задолженности по кредитам 443 тыс. руб. по России в 2017 г. Позиция Банка России по данному вопросу состоит в том, что большинство из указанных просроченных кредитов являются залоговым, поэтому задача состоит в том, чтобы сохранить ликвидность имеющегося залогового имущества.

4) Отсутствие роста конкуренции в сфере ипотечного кредитования. Данная проблема сама по себе проблемой не является, поскольку в общественном смысле конкуренция имеет весьма положительные характеристики: она оптимизирует стоимость факторов производства и конечную стоимость продукции, формирует дополнительные услуги. Все производители в совокупности формируют эффективный экономический механизм, который совершенствуется за счет каждого дополнительного конкурента (пока рынок не достигнет максимальных размеров и состояния наиболее близкого к совершенному). Если бы ученые захотели изобразить конкуренцию на графике или рисунке – им пришлось бы нарисовать пустой круг, который являлся бы рынком, а каждая проводимая внутри него линия являлась бы в той или иной форме предложением на этом рынке, которое покрывает определенную часть белого круга. Известно, что никому из предложения не нравятся конкуренты по своей конкурентной природе, но вместе они образуют механизм, который нравится всей общественности в целом. Желая оттолкнуться от близлежащих конкурентов как можно дальше, каждый производитель осознанно или неосознанно становится лучше, а потому становится более привлекательным для спроса. 5) Высокая стоимость заемного капитала для физических лиц. Данная проблема является взаимосвязана с такими отрицательными факторами отрасли как растущая просроченная задолженность, теневые доходы граждан и отсутствие прозрачности. Высокая стоимость заемного капитала является следствием негативных макро- и микроэкономических факторов, в которых формируются данные процентная ставка. Основой любой процентные ставки по кредитам в России является ставка рефинансирования. Именно оно определяет базис, вокруг которого можно выполнять финансовые операции. Остальная часть конечных процентных ставок в коммерческих банках определяют макроэкономические и микроэкономические факторы. В число основных факторов входят такие параметры как уровень доходов по регионам, прозрачность доходов населения, средняя просрочка по кредитам, дефолтные обязательства, банкротство физических и юридических лиц и т.д. Заметим, что на процентную ставку по физическим лицам также влияет ситуация в сфере юридических лиц, поэтому нельзя игнорировать данные параметры. На процентную ставку по кредитам физических лиц также влияет ситуация в области кредитоспособности юридических лиц, поэтому нельзя игнорировать данные аспекты. Несмотря на продолжительное падение процентных ставок по ИЖК, они все еще остаются достаточно высокими для широкого применения населением. В ближайшее время, поскольку отсутствуют основания для увеличения ключевой ставки, можно полагать, что на горизонте 3-5 лет произойдут положительные для спроса колебания кредитных ставок.

ЗАКЛЮЧЕНИЕ

Диссертационное исследование на тему развития ипотечного кредитования в России является актуальным, поскольку улучшение жилищных условий – одна из сложнейших проблем для современных жителей России. Обсуждение давно вышло за пределы бытовых вопросов. Не секрет, что на сегодняшний день приобрести жилье без использования заемных средств пока могут позволить себе немногие, скорее единицы. И в этой ситуации на помощь должна прийти ипотека. На нее возлагают большие надежды и называют важнейшим инструментом решения социальных проблем в стране. Выделяя категорию кредита как самостоятельную, отметим, что с функциональной точки зрения кредитной системой понимается совокупность кредитных отношений, форм и методов кредитования. Институциональная точка зрения на кредитную систему рассматривает институции, которые создают, аккумулирует и перераспределяют денежные средства на основе всех известных принципов кредитования. Потребность в кредитах сегодня обусловлена стагнирующими реальными располагаемые доходами, с другой стороны теневой формы оплаты труда, а с третьей стороны у гражданина возникает естественная потребность расширить свои жилищные условия, приобрести автотранспорт, сделать ремонт и т.д. В санкционной экономике выполняет обычные социальные функции достаточно сложно без отягощения кредитными отношениями. Возвращаюсь к российской действительности, сегодня обращается пристальное внимание на рекордные темпы роста ипотечного кредитования и потребительского кредитования. Часто на приобретение недвижимости берут потребительские кредиты, что в целом можно отнести к рынку ипотечного кредитования, в связи с этим в правительстве РФ вызывает большую настороженность рекордный рост объемов продаж кредитных продуктов в России. Для того чтобы таргетировать риск и предотвращать избыточную вероятность дефолта, в России были введены дополнительные критерии оценки платежеспособности заемщиков. Ранее в 2015 году было введено понятие личных банкротств и т.д. Система и структура ипотечного кредитования в России очень близки к опыту США. Проходя основные этапы становления, Россия рискует столкнуться с аналогичными проблемами, с которыми столкнулись США годами ранее. В настоящее время Правительство РФ стремится нейтрализовать возможные риски и максимально эффективно использовать общие международный опыт в вопросах ипотечного жилищного кредитования. Ипотечный кредит дает сильный импульс для домохозяйства и заставляет его проявлять экономическую активность и заниматься работой на длительный период времени. Часть исследователей видят в этом глубокий экономический смысл и положительное воздействие кредита на общество. Необходимость оплачивать жилье является весомым аргументом для того, чтобы держаться за работу и быть активным участником рынка труда. С другой стороны, доля нагрузки на заработную плату или иные реальные располагаемые доходы населения возрастает, что сокращает уровень и качество жизни домохозяйств. Положительный демографический эффект вносит система ипотечного кредитования в России и ее роль нельзя переоценить, поскольку интенсивное снижение процентных ставок приводит к наращиванию спроса. В данный момент, отмечается положительная эластичность от снижения ключевой ставки. В ходе анализа рынка ипотечного кредитования было выделено, что на данном этапе развития в России наблюдается расцвет ипотечного жилищного кредитования. Популярность ипотечного кредитования вызвана его значительным влиянием на преодоление социальной нестабильности, а также разворотом государственной поддержки в данную область. Для банковской системы России ипотечное кредитование играет немаловажную роль, так как кредит обеспечен залоговым имуществом и в случае невозврата кредита, банк реализует его и тем самым снижает свои кредитные риски. Ипотечное кредитование в России еще на пути своего становления, и показатели последних двух лет доказали, что он в состоянии развиться в достаточной степени и при этом не снижать темп. В дальнейшем регуляторам кредитного рынка еще предстоит поддержать рынок ипотечного кредитования и внедрить инструменты, снижающие его резкие колебания. Проведя сравнительную оценку иностранного и российского опыта, можно заключить, что полное копирование практики применения не принесет ожидаемого эффекта в рамках разнотипной организации финансово-кредитной системы стран. В результате проведенного анализа, можно сделать вывод о том, что перспективы развития отрасли ипотечного кредитования довольно непредсказуемы. Согласно расчетным данным (сценарный анализ на основе вероятностей) на рисунке 13, алгоритм статистической обработки данных предполагает три сценарии развития событий. Первый вариант является наиболее оптимистичным, который предполагает, что к 2020 г. среднее количество собственных на 1000 человек будет составлять около 318 шт. С другой точки зрения, в 2020 г. при пессимистичных прогнозах, произойдет существенный спад и исследуемый параметр откатится к уровню 2014-2015 гг. На процентную ставку по кредитам физических лиц также влияет ситуация в области кредитоспособности юридических лиц, поэтому нельзя игнорировать данные аспекты. Несмотря на продолжительное падение процентных ставок по ИЖК, они все еще остаются достаточно высокими для широкого применения населением. В ближайшее время, поскольку отсутствуют основания для увеличения ключевой ставки, можно полагать, что на горизонте 3-5 лет произойдут положительные для спроса колебания кредитных ставок.

|

|||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-20; просмотров: 4368; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.147.215 (0.026 с.) |