Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Актуальные вызовы и перспективы в системе ипотечного кредитования

Инвестиционное поведение граждан России давно обусловленного стоимостью и изменением стоимости недвижимости как жилой, так и коммерческой. В условиях усиления рисков, неопределённости и волатильности на рынках финансовых инструментов, снижение привлекательности иных инвестиционных продуктов за счет вышеперечисленных факторов, именно недвижимость остается одним из наиболее стабильных и антикризисных активов. Рынок недвижимости в России имеет равномерную доходность по различным регионам за исключением Московской области (уровень рентабельности составляет около 6% в год). Также в России активно развивается государственная программа поддержки ипотечного кредитования, что так же является основой для принятия инвестиционного решения. Можно сделать вывод о том, что популярность приобретения недвижимости в ипотеку в России будет только возрастать несмотря на падение или рост реальных доходов населения. Сохранение перспектив популяризации ипотечного кредитования в России обусловлено в первую очередь ключевой ставкой Банка России. В 2020 г. и последующих ближайших годах можно говорить о последовательной тенденции сохранения на прежнем уровне, а затем и планомерное снижение ключевой ставки, что повлечет дальнейшее регулирование государством ипотечного кредитования. Банк России несколько раз делал официальные заявления о том, что ключевая ставка и в дальнейшем продолжит свое снижение, что неизбежно повлечет снижение кредитных ставок по ипотеке и иным займам. Ожидается, что в 2021-2022 гг. процентные ставки могут превысить 8-9%, но к концу года возможен возврат к показателю конца 2018 г. Данные процессы могут быть обусловлены негативным сценарием развития экономики России при которых продолжится деградация энергетических рынков, ухудшение внешнеполитических связей, экономическое давление на Россию, сохранение волатильности российской валюты и запрет иностранным инвесторам работать с российским государственным долгом и т.д. Это приведёт к ухудшению внутренних макропоказателей российской экономики. Вместе с тем остаются следующие факторы роста процентной ставки: - возможное дальнейшее повышение ключевой ставки Банка России в рамках управления ДКП;

- неуправляемый рост инфляции; - снижение доходности по инструментам фондового рынка, волатильность российского рынка; - повышенный уровень неопределенности внутренних и внешних факторов. Из-за роста процентных ставок может упасть спрос на рефинансирование, к тому же пик спроса на рефинансирование пройден. В 2020 г. рынок рос в первую очередь за счет выдачи новых кредитов и усиления влияния государственных программ. Государственные программы рефинансирования стали популярны в середине 2017 г. в связи со снижением процентных ставок. Заемщики переоформляли кредиты, взятые ранее под 12-13% и выше. В 2020-2021 гг. рефинансирование становится востребованным в связи с глобальной пандемией и парализацией мировых хозяйственных связей. Произошло масштабное снижение экономических показателей, что оказало сильное влияние на кредитоспособность населения России. Проблема состоит в том, что до пандемии платежеспособность населения сильно страдала, но локдаун лишил работы множество жителей окончательно. Однако значительное снижение жилищной ипотеки вряд ли произойдет, и основания для этого есть. Правительство РФ делает все возможное, чтобы поддержать ипотечный рынок в период кризиса и период восстановления после пандемии, вновь выделяет субсидии на ипотеку. Необходимо обратить внимание на сохранение ещё одного ключевого риска для кредитной системы России. Монопольное положение отдельных банков, которые регулирует более 80% всего кредитного рынка является важным объектом наблюдения (Сбербанк, ВТБ, Газпромбанк). Утрата контроля над рынком ипотечного кредитования со стороны государства может повлечь за собой трудно обратимые последствия для всех участников, поскольку стоимость ипотечного кредита мгновенно вырастет на основе монопольного положения. Уточним влияние отдельных банковских групп (по капитализации) и их роль в тех или иных кредитных процессах в России в таблице 11.

Таблица 11 – Концентрация конкуренции-монополизации банковского сектора (составлено автором)

Обращая внимание на информацию, которая отражена в данной таблице, можно сделать вывод о том, что банковский сектор имеет высокий уровень концентрации банковского капитала среди наиболее крупных банков России. Можно предположить, что изменение политической конъюнктуры в России может резко изменить траекторию развития кредитной политики в России, особенно в части ипотечного кредитования. На сегодняшний день, федеральные средства в размере 1,7 трлн руб идут на обеспечение ипотечного кредитования, разделение рисков и обязательств между банком и государством. В том числе, может измениться (ухудшится) экономическая ситуация в России, дефицит бюджета достигнет предела, когда не будет возможности поддерживать ипотечные кредиты в России. В таком случае, правительства РФ вынуждена переведет их на рыночное регулирование со всеми вытекающими негативными последствиями. Таким образом, это является полноценным риском поскольку влечет за собой вполне конкретные экономические и социальные последствия в случае отклонения от искусственного регулирования и финансирования. Российская система ипотечного кредитования сегодня сохраняет ряд не выполненных задач: - совершенствование механизмов финансирования жилищного строительства, в том числе посредством развития рынка ипотечных ценных бумаг и поэтапного перехода от привлечения денежных средств для долевого строительства многоквартирных домов и иных объектов недвижимости к другим формам финансирования жилищного строительства, обеспечивающим защиту прав граждан и снижение рисков для них; - модернизация строительной отрасли и повышение качества индустриального жилищного строительства, в том числе посредством установления ограничений на использование устаревших технологий и стимулирования внедрения передовых технологий в проектировании и строительстве, совершенствование механизмов государственной поддержки строительства стандартного жилья; - снижение административной нагрузки на застройщиков, совершенствование нормативно-правовой базы и порядка регулирования деятельности в сфере жилищного строительства; - обеспечение эффективного использования земель в целях массового жилищного строительства при условии сохранения и развития зеленого фонда и территорий, на которых располагаются природные объекты, имеющие экологическое, историко-культурное, рекреационное, оздоровительное и иное ценное значение; - создание механизмов развития комфортной городской среды, комплексного развития городов и других населенных пунктов с учетом индекса качества городской среды;

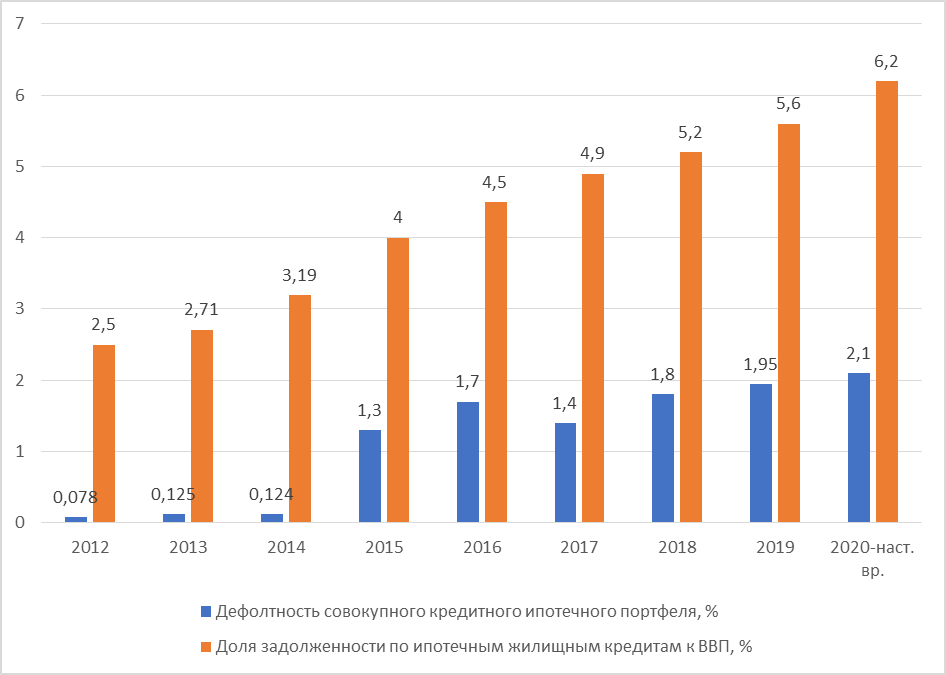

- создание механизмов переселения граждан из непригодного для проживания жилищного фонда, обеспечивающих соблюдение их жилищных прав, установленных законодательством РФ. Реализация данных задач должна зависеть от стечения многих факторов: улучшения общей социально-экономической ситуации в стране, ускоренного развития технологической сферы, обеспечения финансовой поддержки семей с детьми и др. Следующим вызовом для ипотечного кредитования в России остаётся стремительный рост. Исследуем теперь негативные эффекты, связанные с интенсивным ростом ипотечного кредитования. Как отмечалось ранее, до 2018 г. происходил динамичный рост жилищной ипотеки, а в 2019-2020 гг. тенденция только усиливалась. Рассмотрим рисунок 13, где отразим данные изменения.

Рисунок 13 – Оценка динамики долговой нагрузки (составлено автором на основании данных Банка России), %

Рассматривая динамику долговой нагрузки и дефолтность ипотечного кредита, можно отметить возрастающей риски. Усиление долговой нагрузки на общество со снижающимися реальными располагаемыми доходами создаёт так называемый ипотечный пузырь, в результате которого в момент, когда данные тенденции укрепятся и будут продолжать усиливается, может случиться ипотечный кризис в России. Ипотечный кризис может наступить в результате невозможности оплачивать ипотечные взносы в связи со снижением реальных доходов, уменьшением доступности государственных программ и субсидирования процентной ставки по ипотечному кредиту, усиление инфляции и росту стоимости квадратного метра (что сегодня уже проявляется на рынке жилой недвижимости в России). Ипотечный рынок является одним из самых стабильных и надежных рынков в связи с особенностями и параметрами кредитования, длительностью кредитных отношений и поддержкой государства. Разбалансировка данной конструкции может повлечь за собой крах экономической политики в сфере ипотечного кредитования, что повлечет за собой кризис и коллапс на рынке недвижимости и т.д. В связи с тем, что рынок ипотечного кредитования является мощным инструментом поддержки экономики страны в целом, кризис на нём отразится практически на всех отраслях экономики. Например, опыт США показывает, что 2008 году образовался ипотечный долговой пузырь, когда банки выдавали ипотеку слишком легкомысленно и непредусмотрительно, не занимались исследованием рисков утраты кредитоспособности заемщиков, объединяли категории заемщиков и не замечали признаков нарастающего кризиса, что повлекло за собой мощный мировой кризис.

Еще одной тенденцией в системе ипотечного кредитования Россия является автоматизация и диджитализация бизнес-процессов. В современных условиях развитие банковского бизнеса неразрывно связано с автоматизацией, внедрением новейших технических средств и передовых банковских технологий для продвижения на рынок новых услуг, в том числе электронных банковских продуктов. Переход от традиционной экономики к цифровой – общемировой тренд, включающий цифровую трансформацию финансовой сферы, системное и поступательное внедрение новых финансовых технологий в режиме онлайн и с использованием мобильных приложений. Гибкость, инновационность и скорость внедрения технологий в банковскую индустрию являются сегодня одними из главных факторов конкурентоспособности банков. Первые шаги по цифровизации делаются и на рынке жилищной ипотеки. Это введение в 2018 г. электронной закладной, запуск «Абсолют банком» цифровой ипотеки. Создавая программное обеспечение. «Абсолют банк» ориентировался прежде всего на ожидания партнеров: акцент на скорость и простоту использования ПО. В результате средняя скорость рассмотрения заявки на ипотеку составляет 30 минут, проведение сделки происходит в течение всего двух часов. Однако ряд факторов сдерживает развитие цифровой ипотеки, как и цифровизацию экономики страны в целом: - отсутствие определенной инфраструктуры в национальной инновационной системе, которая бы помогла выходу уникальных отечественных информационных продуктов на рынок; - низкий уровень образовательных программ по подготовке кадров в области информационных технологий по сравнению с развитыми странами; - отсутствие существенного спроса со стороны субъектов рынка на цифровые технологии во многих видах деятельности, что отражается на соответствующем предложении и сдерживает темпы цифровизации экономики. Необходимо также учитывать, что далеко не все клиенты банка готовы перейти на оформление ипотечного кредита в электронном виде. Даже если застройщики, агентства недвижимости и банки предлагают онлайн сервисы, многие граждане все же предпочитают увидеть приобретаемый объект, оценить качество инфраструктуры, лично пообщаться с менеджером и совершить сделку на бумаге. По результатам опросов ВЦИОМа, проведенных по заказу «ДОМ.РФ», лишь 20% граждан положительно относятся к возможности оформить ипотечный кредит полностью в электронном виде. Сегодня большинство операций по оформлению жилищной ипотеки клиент может провести через интернет, но для подписания договора необходимо приехать в банк, а потом в МФЦ – для подачи документов на регистрацию прав собственности. Для перехода к цифровой ипотеке требуется перевести в электронный вид все бизнес-процессы: от подачи заявки, предоставления заемщиком всех необходимых документов, сопровождения и секьюритизации ипотечных кредитов до регистрации приобретенной недвижимости. Это подразумевает прежде всего дистанционное взаимодействие с заемщиками, возможность оформления и дальнейшего обслуживания ипотечных кредитов без посещения офисов банка.

Реализация механизма удаленной идентификации является одной из ключевых задач для перевода финансовых услуг в цифровую среду. Чтобы полностью исключить присутствие клиента в банке, Центральный банк создает единую платформу для удаленной идентификации на основе биометрических данных: например, лица и голоса. В настоящее время разрабатывается технологическая инфраструктура для реализации указанного механизма, а также осуществляется доработка информационных систем кредитных организаций и их подготовка к сбору биометрических персональных данных. Сбербанком уже создана биометрическая платформа для банковских технологий. В конце 2017 г. им заключена сделка по приобретению пакета акций в компании Vision Labs, являющейся одним из лидеров рынка распознавания лиц в мире. Компания входит в мировой топ3 по уровню точности идентификации (99,17%). Сотрудничество с Vision Labs позволит создать уникальный биометрический идентификатор для доступа к любой услуге или сервису клиентам Сбербанка России и обеспечит высочайший уровень информационной безопасности экосистемы. Данный идентификатор будет распознавать клиента не только по лицу, пальцу, но и по голосу, сетчатке глаза и другим биометрическим факторам. К концу 2020 г. планируется провести пилотные онлайн сделки по покупке квартир в ипотеку. Ожидается, что к 2023 г. 20% сделок основных игроков на рынке жилищной ипотеки будут заключаться в электронном формате. В целом цифровая ипотека в России будет распространяться параллельно с переходом всех государственных и коммерческих организаций на электронный документооборот. Однако цифровые технологии, создавая удобства, ускоряя операции, не способствуют увеличению объема продаж банковских продуктов, поэтому одновременно с развитием цифровых технологий следует внедрять новые качественные и сервисные продукты для расширения сферы ипотечного жилищного кредитования.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-20; просмотров: 56; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.116.20 (0.016 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||