Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оценка развития и стимулирования ипотечного кредитования в РФ

Рынок недвижимого имущества в последние несколько лет (2014-2019 гг.) претерпел ряд радикальных изменений, которые касаются изменений условий приобретения недвижимости за счёт формирования ипотечных предложений для различных категорий граждан, упрощение процедуры получения ипотечного кредита, снижение экономических барьеров для его получения и т.д. Этому предшествует несколько причин, одной из которых остается неравномерное экономическое развитие различных регионов России. Именно на них тестируют государственные программы поддержки семей за счёт льготной ипотеки, также многие другие финансово-кредитные инструменты, направленные на поддержку отдельных категорий граждан. Система ипотечного кредитования в основном базируется на расширении льготных предложений для семей, для молодых семей, студентов, малоимущих граждан, военных и т.д. Ипотечное жилищное кредитование развивается за счёт государственных инициатив и отдельных мер по совершенствованию данной системы: - национальный проект «Жильё и городская среда»; - государственная программа РФ «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации»; - федеральные проекты. Данные меры работают на государственном уровне являются основой для множества региональных программ, которые базируются на представленных. Рассмотрим особенности каждого из них ниже. 1) Необходимо выделить, что национальный проект «Жилье и городская среда» непосредственно определяет основные параметры ипотечного жилищного кредитования при участии государства (помимо прочих целей и задач, не относящихся напрямую к данному исследованию). Данный проект включает в себя не только размер процентной ставки для отдельных категорий граждан, но также особенности рефинансирования ипотечного жилищного кредита с учетом данного проекта, программы реновации и переселения, процесс получения и параметры ипотечного жилищного кредитования для малоимущих семей, военных, многодетных семей и т.д. На рисунке 4 рассмотрим основные параметры ипотечного жилищного кредита на основе национального проекта «Жилье и городская среда».

Рисунок 4 – Общие параметры ипотечного кредитования в России без учёта региональных особенностей госпрограмм (составлено автором)

Именно национальный проект является отправной точкой для формирования и уточнения региональных программ, которых в России крайне много в связи с большим числом субъектов РФ. Регионы вправе детализировать и определять индивидуальные параметры ипотечного жилищного кредитования при участии государства, основываясь на данном национальном проекте. Рассмотрим плановые показатели, которые необходимо достичь при полной реализации данного национального проекта в таблице 7.

Таблица 7 – Основные параметры ИЖК в рамках Нацпроекта «Жильё и городская среда» (составлено автором согласно публичным данным Правительства РФ)

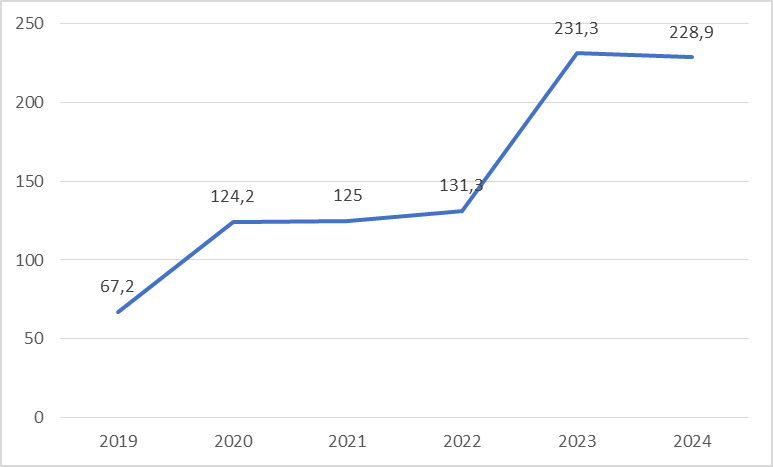

Рассматривая базовые параметры льготного ипотечного жилищного кредитования при участии государства, многое определяется в индивидуальном, адресном порядке – параметры льготного ипотечного жилищного кредитования. В частности, если молодая семья не имеет детей, то максимальную субсидию она может получить в размере до 30%, но если у неё имеется хотя бы один или более детей, то размер субсидии может возрасти до 35%. Также на уровень субсидии воздействует имеющаяся жилая площадь и личный доход на семью. Рыночная стоимость недвижимости, которую планирует приобрести семья должна не превышать среднюю по муниципалитету, но не вся жилая недвижимость проходит по данной программе. Основные цели Нацпроекта «Жильё и городская среда»: - улучшение жилищных и социальных условий отдельных категорий граждан; - снижение стоимости 1 кв. м. жилой недвижимости с учетом дешевеющего ИЖК. В рамках данного проекта стоит цель построить и ввести в эксплуатацию до 120 млн. кв. м. жилья (где 80 млн составят многоквартирные жилые дома), стоимость которого не превышала бы 35 тыс. рублей за кв. м. Данным жильем должны были обеспечить не менее 463 тыс. семей. 2) Государственная программа РФ «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации», является финансовым обеспечением данного национального проекта. Рассмотрим рисунок 5, на котором отразим поэтапное финансирование данного проекта с учетом льготного ипотечного жилищного кредитования.

Рисунок 5 – Объем финансового обеспечения по годам реализации, млрд руб. (составлено автором согласно публичным данным Правительства РФ) Рассматривая конкретные мероприятия, которые направлены на совершенствование механизма ипотечного жилищного кредитования в России, в первую очередь обратим внимание на повышение привлекательности ипотечных ценных бумаг за счет перехода застройщиков от долевого финансирования к проектному финансированию, что многократно снижает риски в системе строительства. Обобщим систему мероприятий по повышению привлекательности и стимулирования ИЖК на рисунке 6.

Рисунок 6 – Основные мероприятия по стимулированию ИЖК (составлено автором по публичным данным Правительства РФ)

3) Отметим некоторые федеральные проекты, которые действуют во всех регионах России (учитывая индивидуальные особенности ипотечного жилищного кредитования в конкретном регионе). В первую очередь, рассмотрим параметры «Семейной ипотеки». Данный федеральный проект начал свое развитие вместе с развитием национального проекта «Жилье и городская среда» (с 2018 г.). Максимальная сумма кредита в Московской и Ленинградской областях составляет 12 млн руб., в остальных регионах до 6 млн руб. Данную программу имеют право реализовывать только аккредитованные для сотрудничества банки, процентная ставка по данному федеральному проекту начинается от 3,99%. Опираясь на базовые параметры ипотечного жилищного кредита в рамках национального проекта, повышается или снижается процентная ставка (не ниже минимальную) может в зависимости от жилищных условий, количества детей, возраста родителей, округа проживания, работы в приоритетных для льготного финансирования отраслях. В качестве инициатора создания Федерального проекта по стимулированию ипотечного жилищного кредитования выступил Президент РФ Путин В.В. Президентская программа ипотечного жилищного кредитования имеет общие черты с семейной ипотекой, которая также крайне популярна в России. Отличия президентской ипотеки состоят в том, что на весь период кредитных отношений процентная ставка останется без изменения от 6-6,5%. Федеральный проект семейная ипотека не сразу получил ставку от 3,99%, как ранее уточнялось в работе, данная ставка зависела от множества дополнительных факторов, в то время как президентская ипотечная программа не учитывает данные особенности. Президентская ипотечная программа начинает свое действие с 1 ноября 2020 г., при этом выпадающие доходы банков финансируются за счет средств государства. Программа также включает в себя современные особенности, включая эпидемиологические, поэтому нацелена на дистанционное получение ипотечного кредита. Для этого организован специальный портал для удалённого подачи документов. Подписать договор можно будет дома, куда придут сотрудники Сбербанка (данная программа будет реализовываться Сбербанком).

Целью данных программ, а также в совокупности применения практик для повышения привлекательности ипотечного жилищного кредитования остаются значительные экономические риски, в условиях которых необходимо развивать существующую экономику, а также стабилизировать общество. В таблице 8 рассмотрим основные риски, которые являются катализатором развития государственного механизма поддержки ипотечного жилищного кредитования.

Таблица 8 – Специфические риски в экономике, воздействующие на ипотечное кредитование (составлено автором)

Таким образом, суммарные усилия по стимулированию ипотечного жилищного кредитования в основном направлены на преодоление социальных экономических рисков, которые сохраняются в настоящее время в России. На основании представленной и проанализированные информацию, становится видно, что стимулирование ипотечного кредитования в России сегодня усиливается, при этом сохраняется положительная динамика государственных инициатив в сфере развития и поддержки ипотечного жилищного кредитования, а также вкладываются значительные средства федерального бюджета в повышении привлекательности данного кредитного продукта.

Сделаем краткие выводы по результатам проведенного анализа. Большинство современных инноваций и реформ в сфере ипотечного жилищного кредитования в России направлены на снижение специфических рисков, стабилизацию социального положения отдельных категорий граждан, наращивание демографических показателей и т.д. Основные ориентиры ипотечного жилищного кредитования выполняются через развитие национального проекта и федеральных проектов на их основе, которые имеют разные цели и адресную аудиторию, но имеют много общего. Например, малочисленные регионы России подключены к федеральному проекту и имеют особые параметры регулирования ипотечного жилищного кредитования для того, чтобы сохранить численность населения и повысить показатели социальной привлекательности региона. Положительная тенденция усиления ИЖК состоит в том, что всё больше людей получают возможность при снижающихся доходах сохранять приемлемое социальное положение, что является важным в условиях кризисной экономики России.

|

|||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-20; просмотров: 90; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.189.180.244 (0.009 с.) |