Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Товарный (коммерческий) кредит

Товарный (коммерческий) кредит, предоставляемый предприятием в форме отсрочки платежа за поставленные им сырье, материалы или товары, получает все большее распространение в современной коммерческой и финансовой практике. Для привлекающих его предприятий он имеет ряд преимуществ, в сравнении с другими источниками формирования заемного капитала, которые заключаются в следующем: 1. Товарный (коммерческий) кредит является наиболее маневренной формой финансирования за счет заемного капитала наименее ликвидной части оборотных активов — производственных запасов товарно-материальных ценностей. 2. Он позволяет автоматически сглаживать сезонную потребность в иных формах привлечения заемных средств, так как большая часть этой потребности связана с сезонными особенностями формирования запасов сырья. 3. Этот вид кредитования не рассматривает поставленное сырье, материалы и товары как имущественный залог предприятия, позволяя ему свободно распоряжаться предоставленными в кредит материальными ценностями. 4. В этом виде кредита заинтересовано не только предприятие-заемщик, но и поставщики, потому что он позволяет им увеличивать объем реализации продукции и формировать дополнительную прибыль. Поэтому товарный (коммерческий) кредит в современной хозяйственной практике предоставляется не только "первоклассным заемщикам", но и предприятиям, испытывающим определенные финансовые трудности. Данное свойство товарного кредита позволяет и вновь создаваемым предприятиям рассчитывать на его получение. 5. Стоимость товарного (коммерческого) кредита, как правило, значительно ниже стоимости привлекаемого финансового кредита (во всех его формах). 6. Привлечение товарного (коммерческого) кредита позволяет сокращать общий период финансового цикла предприятия, снижая тем самым потребность в финансовых средствах, используемых для формирования оборотных активов. Это определяется тем, что этот вид финансовых обязательств предприятия составляет преимущественную долю его кредиторской задолженности. Между периодом оборота кредиторской задолженности предприятия по товарным операциям и периодом его финансового цикла существует обратная зависимость.

7. Он характеризуется наиболее простым механизмом оформления в сравнении с другими видами кредита, привлекаемого предприятием. Вместе с тем как кредитный инструмент товарный (коммерческий) кредит имеет и определенные недостатки, основными из которых являются: 1. Целевое использование этого вида кредита носит очень узкий характер — он позволяет удовлетворять потребности предприятия в заемном капитале только для финансирования производственных запасов в составе оборотных активов. Прямого участия в других целевых видах финансирования этот вид кредита не принимает. 2. Этот вид кредита носит очень ограниченный характер во времени. Период его предоставления (не считая вынужденных форм его пролонгации) ограничивается, как правило, несколькими месяцами (Например, в случае малого, вновь созданного предприятия срок кредита не превышает, как правило, двух месяцев). 3. В сравнении с другими кредитными инструментами он несет в себе повышенный кредитный риск для предприятия, предоставляющего кредит, так как по своей сути является необеспеченным видом кредита. Эти преимущества и недостатки товарного (коммерческого) кредита должны быть учтены предприятием при использовании этого кредитного инструмента для привлечения необходимых ему заемных средств.

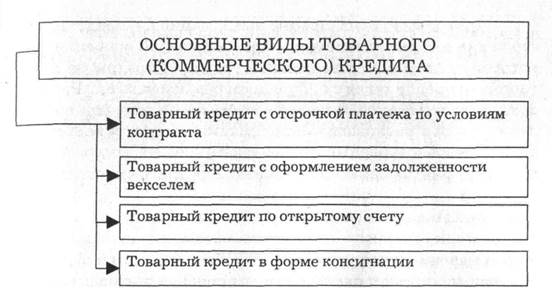

В современной коммерческой и финансовой практике выделяют следующие основные виды товарного (коммерческого) кредита (рис. 7.16). 1. Товарный кредит с отсрочкой платежа по условиям кон тракта. Это наиболее распространенный в настоящее время вид товарного кредита, который оговаривается условиями контракта на поставку товаров и не требует специальных документов по его оформлению.

Рис. 7.16. Основные виды товарного (коммерческого) кредита, используемые в финансовой практике 2. Товарный кредит с оформлением задолженности векселем. Это один из наиболее перспективных видов товарного кредита, получивший значительное распространение в странах с развитой рыночной экономикой и активно внедряемый в нашу хозяйственную практику. Вексельный оборот по товарному кредиту обслуживается простыми и переводными векселями. Вексели по товарному кредиту выдаются по согласованию сторон со следующими сроками исполнения:

а) по предъявлению; б) в определенный срок после предъявления; в) в определенный срок после составления; г) на определенную дату. 3. Товарный кредит по открытому счету. Он используется в хозяйственных отношениях предприятия с его постоянными поставщиками при многократных поставках заранее согласованной номенклатуры продукции мелкими партиями. В этом случае поставщик относит стоимость отгруженных товаров на дебет счета, открытого предприятию, которое погашает свою задолженность в обусловленные контрактом сроки (обычно раз в месяц) 4. Товарный кредит в форме консигнации. Он представляет собой вид внешнеэкономической комиссионной операции, при которой поставщик (консигнант) отгружает товары на склад торгового предприятия с поручением реализовать его. Расчеты с консигнантом осуществляются лишь после того, как поставленный товар реализован. Консигнация рассматривается как один из видов товарного (коммерческого) кредита, который носит для предприятия самый безопасный в финансовом отношении характер. Привлекая к использованию заемный капитал в форме товарного (коммерческого) кредита, предприятие ставит своей целью максимальное удовлетворение потребности в финансировании за этот счет формируемых производственных запасов сырья и материалов (в торговле — запасов товаров) и снижение общей стоимости привлечения заемного капитала. Эта цель определяет содержание управления привлечением товарного (коммерческого) кредита. Управление привлечением товарного (коммерческого) кредита осуществляется по следующим основным этапам (рис. 7.17). 1. Формирование принципов привлечения товарного (коммерческого) кредита и определение основных их видов. Этот кредит носит целевой характер, поэтому потребность в нем определяется с учетом планируемого объема запасов сырья и материалов (в торговле — запасов товаров). Принципы привлечения товарного кредита формируются с учетом сложившейся хозяйственной практики; структуры и периодичности закупок сырья, материалов и товаров; длительности хозяйственных связей с партнерами и ряда других условий. Эти же условия определяют и основные виды привлекаемого товарного кредита. 2. Определение среднего периода использования товарного (коммерческого) кредита. Для прогнозирования этого показателя рассчитывается средний период задолженности по коммерческому кредиту за ряд прошедших периодов. При его расчете используется следующая формула:

Рис. 7.17. Основные этапы управления привлечением товарного (коммерческого) кредита

(7.14)

где КЗкк — средний период задолженности по товарному (коммерческому) кредиту, в днях; СКЗ — средняя сумма остатка задолженности по товарному (коммерческому) кредиту в рассматриваемом периоде; ОО — однодневный объем реализации продукции по себестоимости. Динамика этого показателя за ряд предшествующих периодов и его корректировка с учетом разработанных принципов привлечения товарного (коммерческого) кредита позволяют определить средний срок использования этого кредита в плановом периоде.

3. Оптимизация условий привлечения товарного (коммерческого) кредита. Процесс такой оптимизации предусматривает разработку соответствующих мероприятий по расширению сферы кредитных отношений с постоянными хозяйственными партнерами по товарным операциям; по привлечению новых партнеров с возможностями широкого использования коммерческого кредита; по обеспечению увеличения среднего периода использования коммерческого кредита; по совершенствованию видов кредита в разрезе хозяйственных партнеров и др. 4. Минимизация стоимости привлечения товарного (коммерческого) кредита. Задачей финансовых менеджеров является минимизация стоимости привлечения каждого коммерческого кредита. Механизм управления стоимостью товарного (коммерческого) кредита основан на соотношении показателей размера ценовой скидки при осуществлении наличного платежа за продукцию (в пределах установленного расчетного срока) и периода предоставления этого кредита. Этот механизм минимизации стоимости привлечения товарного (коммерческого) кредита может быть представлен следующей формулой:

где ЦС — размер ценовой скидки при осуществлении наличного платежа за продукцию, выраженный десятичной дробью; ПО — период предоставления отсрочки платежа в соответствии с условиями товарного (коммерческого) кредита, в днях, Из приведенной формулы 7.15 можно сделать вывод, что минимизация стоимости товарного (коммерческого) кредита определяется: а) размером ценовой скидки — чем ниже этот размер, тем, соответственно, ниже стоимость привлечения товарного (коммерческого) кредита на предприятие; б) периодом предоставления отсрочки платежа — чем выше этот период, тем, соответственно, ниже (при прочих равных условиях) стоимость привлечения товарного (коммерческого) кредита на предприятие. Минимизируя стоимость привлечения товарного (коммерческого) кредита, необходимо руководствоваться следующим критерием — ни по одному товарному кредиту стоимость привлечения не должна превышать уровень ставки процента за краткосрочный банковский кредит с аналогичным периодом (иначе более выгодным окажется привлечение банковского кредита для расчета с поставщиком). 5. Обеспечение эффективного использования товарного (коммерческого) кредита. Критерием такой эффективности выступает разница между средним периодом использования коммерческого кредита и средним периодом обращения запасов товарно-материальных ценностей, которые он обслуживает. Чем выше положительное значение этой разницы, тем эффективнее использование предприятием коммерческого кредита. Регулятором уровня эффективности в этом случае выступает увеличение среднего периода использования коммерческого кредита или уменьшение среднего периода обращения сформированных за его счет запасов товарно-материальных ценностей.

6. Обеспечение своевременных расчетов по товарному (коммерческому) кредиту. При превышении среднего периода использования коммерческого кредита над средним периодом обращения запасов товарно-материальных ценностей финансовые проблемы обеспечения таких расчетов обычно не возникают. В противном случае для расчетов должны быть привлечены дополнительные источники денежных активов (по крупным кредитам в этом случае формируется специальный денежный фонд). Расчеты по коммерческому кредиту включаются в разрабатываемый платежный календарь и контролируются в процессе мониторинга текущей финансовой деятельности. В процессе привлечения коммерческого кредита должны быть исключены внефинансовые формы воздействия со стороны кредиторов (навязывание ненужного ассортимента товаров, продукции низкого качества, требования прекращения хозяйственных отношений с конкурентами продавца и т. п.).

|

||||||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 125; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.141.100.120 (0.012 с.) |

(7.15)

(7.15)