Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Предпринимательской деятельности. Финансовое обеспечениеСтр 1 из 8Следующая ⇒

ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ ВЫБРАННОГО НАПРАВЛЕНИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ Общие положения Важнейшей задачей управления предприятием является формирование необходимого объема финансовых ресурсов из внутренних и внешних источников. Реализация этой задачи призвана обеспечить достаточность формирования финансовых ресурсов на всех этапах предстоящего развития предприятия. Под финансовыми ресурсами предприятия понимается совокупность аккумулируемых их собственных и заемных де нежных средств и их эквивалентов в форме целевых денежных фондов, предназначенных для обеспечения его деятельности в предстоящем плановом периоде.

Управление процессом формирования финансовых ресурсов предприятия предопределяет необходимость предварительной их классификации. Такая классификация всей совокупности финансовых ресурсов, формируемых предприятием, с позиции обеспечения его финансовой безопасности может быть представлена следующим образом (табл. 7.1). Необходимо сразу отметить, что финансовые ресурсы, формируемые из внутренних источников могут иметь только одно значение признака собственности, а именно — собственные финансовые ресурсы.

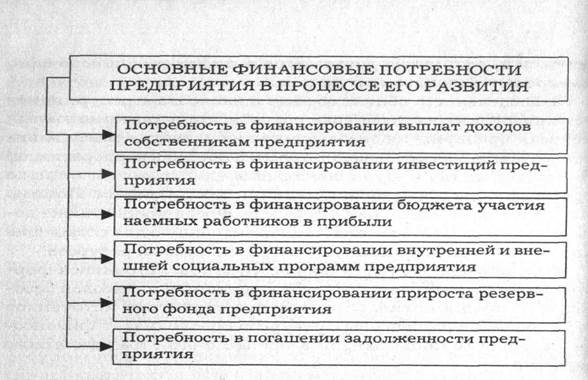

1. По признаку собственности формируемые предприятием финансовые ресурсы подразделяются на два основных вида — собственные и заемные. Таблица 7.1. Планирование финансовых ресурсов Планирование объема финансовых ресурсов предприятия осуществляется в разрезе отдельных элементов его финансовых потребностей на предстоящий период. Этот объем призван обеспечить удовлетворение следующих основных финансовых потребностей предприятия (рис. 7.1)

Рис. 7.1. Основные финансовые потребности предприятия в процессе его развития, удовлетворяемые за счет формируемых финансовых ресурсов 1. Выплаты доходов собственникам предприятия планируются исходя из разработанной дивидендной политики (принципы ее разработки и механизмы таких выплат рассматриваются в подразд. 7.3.2).

При отсутствии на предприятии разработанной дивидендной политики сумма выплат доходов собственниками устанавливается исходя из объема собственного капитала предприятия на начало предпланового периода и средней ставки депозитного процента, установившейся на рынке капитала (на уровне срочного вклада с периодом депозита в размере одного года)

Как вариант расчетов может быть использован коэффициент дивидендных выплат (выплат доходов собственникам по отношению к сумме прибыли) предпланового периода. При осуществлении всех видов расчетов следует учесть, что дивидендные выплаты (или другие формы выплат доходов собственникам за счет прибыли) осуществляются после налоговой их очистки на действующую ставку подоходного налога на этот вид дохода. Поэтому планируемая к выплате в виде доходов собственникам сумма прибыли должна быть увеличена на размер соответствующего подоходного налога: Пдс=Дсч/(1-Спн), (7.1) где ПдС — сумма прибыли, планируемая к выплате доходов собственникам предприятия; Дсч — планируемая к выплате сумма чистых доходов собственникам в соответствии с разработанной дивидендной политикой; Спн — ставка налога на доход, полученный в форме дивидендов (процентов), выраженная десятичной дробью.

2. Объем инвестиционных ресурсов планируется на основе потребности в реализации реальных и финансовых инвестиций предприятия (при этом предполагается, что предприятие обладает достаточным уровнем финансовой гибкости для удовлетворения потребностей в формировании необходимого объема инвестиционных ресурсов за счет внешних источников).

Эта общая сумма инвестиционных ресурсов определяется балансовым методом исходя из следующего алгоритма:

3. Бюджет участия наемных работников в прибыли разрабатывается на плановый период исходя из действующей на предприятии политики этого участия. Такая политика исходит из того, что программы участия наемных работников в прибыли являются не только одним из направлений ее распределения, но и действенным инструментом управления ее формированием.

В отдельных случаях такие программы могут являться одновременно одним из направлений прироста собственного капитала предприятия, если поощрение наемных работников за счет прибыли осуществляется в форме выплаты акциями (в этом случае участие работников в прибыли соединяется с их участием в капитале).

4. Бюджет внутренней социальной программы зависит от форм обеспечения социального развития персонала, используемых на предприятии.

Такими формами могут быть: - частичная или полная оплата питания работников в рабочее время; - частичная или полная оплата путевок — в санатории, дома отдыха, туристических; - частичная оплата индивидуальной подписки на периодические издания; - повышенный размер гарантийных выплат, связанных с учебой без отрыва от производства; - оплата содержания или учебы детей сотрудников; - программа помощи пенсионерам — бывшим работникам предприятия и т. п.

Бюджет внутренней социальной программы предприятия на плановый период составляется в разрезе каждого из предусмотренных направлений выплат и льгот, осуществляемых за счет прибыли. 5. Бюджет внешней социальной программы предусматривает использование прибыли на цели спонсорства, благотворительности и другие аналогичные мероприятия. Он разрабатывается на плановый период по каждому из направлений предстоящего расходования прибыли на эти цели.

6. Отчисления в резервный фонд осуществляются в соответствии с их нормативами и рассчитанной потребностью в объеме внутреннего страхования отдельных хозяйственных операций.

7. Потребность в погашении задолженности предприятия планируется на основе действующих договоров предприятия с кредиторами. Совокупная плановая потребность в объеме финансовых ресурсов предприятия рассчитывается по следующей формуле: ФРП = ВДС + ИР + УНРП + СПВНУТ + + СПВНЕШ + РФ + ПЗ + ПП, (7.2) где ФРП — общая потребность в финансовых ресурсах предприятия в плановом периоде; ВДС — потребность в финансировании выплат доходов собственникам; ИР — потребность в финансировании инвестиций предприятия; УНРП — потребность в финансировании бюджета участия наемных работников в прибыли; СПВНУТ — потребность в финансировании внутренней социальной программы предприятия; СПВНЕШ — потребность в финансировании внешней социальной программы предприятия; РФ — потребность в финансировании прироста резервного фонда предприятия; ПЗ — потребность в погашении задолженности предприятия; ПП — прочие финансовые потребности предприятия, удовлетворяемые за счет формируемых финансовых ресурсов.

Рассчитанная потребность в объеме финансовых ресурсов предприятия удовлетворяется за счет различных собственных и заемных их источников.

Эмиссия акций Привлечение собственного капитала из внешних источников путем дополнительной эмиссии акций является сложным и дорогостоящим процессом. Поэтому к данному источнику формирования собственных финансовых ресурсов следует прибегать лишь в крайне ограниченных случаях.

С позиции финансового менеджмента основной целью уп равления эмиссией акций является привлечение на фондовом рынке необходимого объема собственных финансовых ресурсов в минимально возможные сроки.

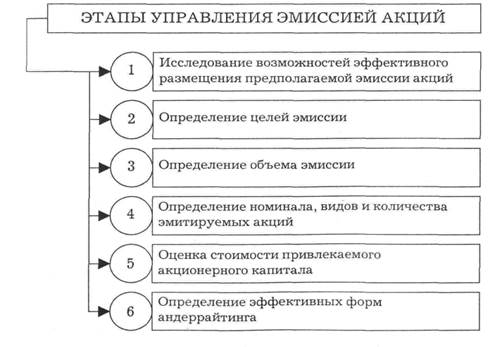

Процесс управления эмиссией акций строится по следующим основным этапам (рис. 7.9): Рис. 7.9. Основные этапы формирования эмиссионной политики предприятия при увеличении акционерного капитала 1. Исследование возможностей эффективного размещения предполагаемой эмиссии акций. Решение о предполагаемой первичной (при преобразовании предприятия в акционерное общество) или дополнительной (если предприятие уже создано в форме акционерного общества и нуждается в дополнительном притоке собственного капитала) эмиссии акций можно принять лишь на основе всестороннего анализа конъюнктуры фондового рынка и оценки потенциальной инвестиционной привлекательности своих акций. Анализ конъюнктуры фондового рынка (биржевого и внебиржевого) включает характеристику состояния спроса и предложения акций, динамику уровня цен их котировок, объемов продаж акций новых эмиссий и ряда других показателей. Результатом проведения такого анализа является определение уровня чувствительности реагирования фондового рынка на появление новой эмиссии и оценка его потенциального поглощения эмитируемых объемов акций. Оценка потенциальной инвестиционной привлекательности своих акций проводится с позиции учета перспективности развития отрасли (в сравнении с другими отраслями), конкурентоспособности производимой продукции, а также уровня показателей своего финансового состояния (в сравнении со среднеотраслевыми показателями). В процессе оценки определяется возможная степень инвестиционной предпочтительности акций своей компании в сравнении с обращающимися акциями других компаний.

2. Определение целей эмиссии. В связи с высокой стоимостью привлечения собственного капитала из внешних источников цели эмиссии должны быть достаточно весомыми с позиций стратегического развития предприятия и возможностей существенного повышения его рыночной стоимости в предстоящем периоде. Основными из таких целей, которыми предприятие руководствуется, прибегая к этому источнику формирования собственного капитала, являются: а) реальное инвестирование, связанное с отраслевой (подотраслевой) и региональной диверсификацией производственной деятельности (создание сети новых филиалов, дочерних фирм, новых производств с большим объемом выпуска продукции и т. п.);

б) необходимость существенного улучшения структуры используемого капитала (повышение доли собственного капитала с целью роста уровня финансовой устойчивости; обеспечение более высокого уровня собственной кредитоспособности и снижения за счет этого стоимости привлечения заемного капитала; повышение суммы эффекта финансового левериджа и т п.); в) намечаемое поглощение других предприятий с целью получения эффекта синергизма (участие в приватизации сторонних государственных предприятий также может рассматриваться как вариант их поглощения, если при этом обеспечивается приобретение контрольного пакета акций или преимущественная доля в уставном капитале); г) иные цели, требующие быстрой аккумуляции значительного объема собственного капитала.

3. Определение объема эмиссии. При определении объема эмиссии необходимо исходить из ранее рассчитанной потребности в привлечении собственных финансовых ресурсов за счет внешних источников.

4. Определение номинала, видов и количества эмитируемых акций. Номинал акций определяется с учетом основных категорий предстоящих их покупателей (наибольшие номиналы акций ориентированы на их приобретение институциональными инвесторами, а наименьшие — на приобретение населением). В процессе определения видов акций (простых и привилегированных) устанавливается целесообразность выпуска привилегированных акций; если такой выпуск признан целесообразным, устанавливается соотношение простых и привилегированных акций (при этом следует иметь в виду, что в соответствии с действующим законодательством доля привилегированных акций не должна превышать 10% общего объема эмиссии). Количество эмитируемых акций определяется исходя из объема эмиссии и номинала данной акции (в процессе одной эмиссии может быть установлен лишь один вариант номинала акций).

5. Оценка стоимости привлекаемого акционерного капитала. В соответствии с принципами такой оценки она осуществляется по двум параметрам: а) предполагаемому уровню дивидендов (он определяется исходя из избранного типа дивидендной политики); б) затратам по выпуску акций и размещению эмиссии (приведенных к среднегодовому размеру). Расчетная стоимость привлекаемого капитала сопоставляется с фактической средневзвешенной стоимостью капитала и средним уровнем ставки процента на рынке капитала. Лишь после этого принимается окончательное решение об осуществлении эмиссии акций.

6. Определение эффективных форм андеррайтинга. Если не предусмотрена продажа акций непосредственно инвестором по подписке, то, для того чтобы быстро и эффективно провести открытое размещение эмитируемого объема акций, необходимо определить состав андеррайтеров, согласовать с ними степень их участия в размещении эмиссии, цены начальной котировки акций и размер комиссионного вознаграждения (спрэда), обеспечить регулирование объемов продажи акций в соответствии с потребностями в потоке поступления финансовых средств, обеспечивающих поддержание ликвидности уже размещенных акций на первоначальном этапе их обращения.

С учетом возросшего объема собственного капитала предприятие имеет возможность, используя неизменный коэффициент финансового левериджа, соответственно увеличить объем привлекаемых заемных средств. Банковский кредит В составе финансового кредита, привлекаемого предприятиями для расширения хозяйственной деятельности, приоритетная роль принадлежит банковскому кредиту. Этот кредит имеет широкую целевую направленность и привлекается в самых разнообразных целях. В последние годы в кредитовании предприятий принимают участие не только отечественные, но и зарубежные банки (особенно в кредитовании совместных предприятий с участием иностранного капитала).

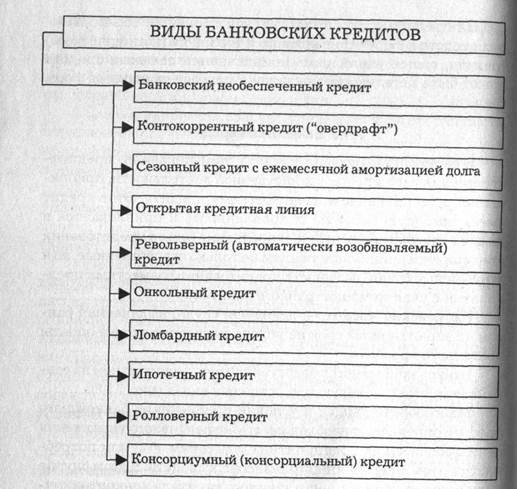

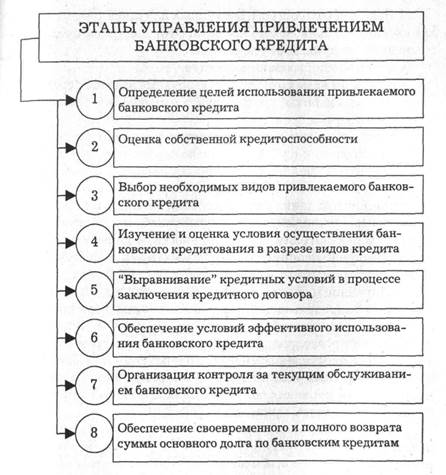

Банковский кредит — денежная ссуда, выдаваемая банком на определенный срок на условиях возвратности и оплаты кредитного процента. Банковский кредит предоставляется предприятием на современном этапе в следующих основных видах (рис. 7.11). Многообразие видов и условий привлечения банковского кредита определяют необходимость эффективного управления этим процессом на предприятиях с высоким объемом потребности в этом виде заемных финансовых средств. В этом случае цели и методы привлечения заемного капитала конкретизируются с учетом особенностей банковского кредитования, выделяясь при необходимости в самостоятельный вид финансового управления. Такое управление осуществляется по следующим основным этапам (рис. 7.12):

1. Определение целей использования привлекаемого банковского кредита. Так как различные виды банковского кредита в полной мере могут удовлетворить весь спектр потребностей предприятия в заемных средствах (в этом проявляется универсальность банковского кредита), цели его использования вытекают из общих целей привлечения заемного капитала, рассмотренных ранее. Рис. 7.11. Основные виды банковских кредитов, предоставляемых предприятиям

2. Оценка собственной кредитоспособности. Разрабатываемая предприятием политика привлечения банковского кредита должна корреспондировать по основным своим параметрам с соответствующими параметрами кредитной политики банков. В составе параметров кредитной политики банков одно из основных мест принадлежит оценке уровня кредитоспособности заемщиков, определяющего дифференциацию условия кредитования клиентов. Для того чтобы предприятие могло определить базу переговоров с банками об условиях кредитования, оно должно предварительно оценить уровень своей кредитоспособности.

3. Выбор необходимых и доступных для предприятия видов привлекаемого банковского кредита. Этот выбор определяется в основном следующими условиями: • целями использования кредита; • периодом намечаемого использования заемных средств; • определенностью сроков начала и окончания использования привлекаемых средств; • возможностями обеспечения привлекаемого кредита.

Рис. 7.12. Основные этапы управления привлечением банковского кредита

В соответствии с установленным перечнем видов привлекаемого кредита предприятие проводит изучение и оценку коммерческих банков, которые могут предоставить ему эти виды кредитов. Оценка таких банков проводится лишь по привлекательности их кредитной политики; рейтинг банка, рассчитанный по другим показателям его деятельности, в данном случае не является определяющим и может служить лишь вспомогательным ориентиром при его оценке.

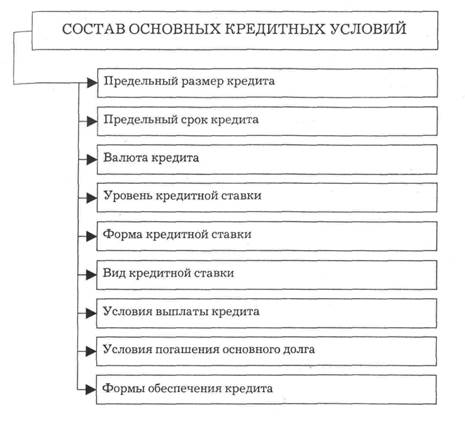

4. Изучение и оценка условий осуществления банковского кредита в разрезе видов кредитов. Этот этап формирования политики привлечения банковских кредитов является наиболее трудоемким и ответственным в силу многообразия оцениваемых условий и осуществления многочисленных расчетов. Состав основных кредитных условий, подлежащих изучению и оценке в процессе формирования политики привлечения предприятием банковского кредита, приведен на рис. 7.13.

Предельный размер кредита коммерческие банки устанавливают в соответствии с кредитным рейтингом клиента и действующей системой обязательных экономических нормативов, утверждаемых центральным банком. При осуществлении кредитной политики коммерческие банки руководствуются в этом вопросе следующими видами обязательных экономических нормативов: • максимальный размер риска на одного заемщика (или группу связанных заемщиков); • максимальный размер крупных кредитных рисков; • максимальный размер кредитов, предоставляемых банком своим акционерам или пайщикам; • максимальный размер кредитов, предоставляемых банком своим инсайдерам.

Кроме этих обязательных экономических нормативов кредитной деятельности каждый коммерческий банк устанавливает обычно собственную систему лимитов отдельных видов кредита. Рис. 7.13. Состав основных кредитных условий, подлежащих изучению и оценке в процессе привлечения банковского кредита

Предельный срок кредита каждый коммерческий банк устанавливает в соответствии со своей кредитной политикой в форме лимитных периодов предоставления отдельных видов кредита. Валюта кредита имеет для предприятия-заемщика значимость только в том случае, если оно ведет внешнеэкономические операции. При осуществлении таких операций предприятие может нуждаться в кредитах в одной из необходимых ему иностранных валют. Мультивалютные формы кредита (его предоставление одновременно в нескольких видах иностранных валют) в практике кредитования предприятий встречаются крайне редко. Уровень кредитной ставки является определяющим условием при оценке кредитной привлекательности коммерческих банков. В его основе лежит стоимость межбанковского кредита, формируемая на базе учетной ставки центрального банка страны и средней маржи коммерческих банков (в зарубежной практике в этих целях используется ставка LIBOR, которая ежедневно фиксируется в одиннадцать часов по Гринвичу участниками Лондонского межбанковского рынка), прогнозируемого темпа инфляции, вида кредита и его срока, уровня премии за риск с учетом финансового состояния заемщика и предоставляемого им обеспечения ссуды. Форма кредитной ставки отражает уровень ее динамики на протяжении кредитного периода. Так, банковский кредит может предоставляться на условиях фиксированной или плавающей кредитной ставки. Фиксированная кредитная ставка используется обычно при краткосрочном кредитовании предприятий; она позволяет более точно определять стоимость банковского кредита, прогнозировать поток платежей по его обслуживанию. Вид кредитной ставки играет существенную роль в определении стоимости банковского кредита. По применяемым видам различают процентную (для наращения суммы долга) и учетную (для дисконтирования суммы долга) кредитные ставки. Если размер этих ставок одинаков, то предпочтение должно быть отдано предприятием процентной ставке, так как в этом случае его платежи по обслуживанию долга (а соответственно и стоимость кредита) будут меньшими. Условия выплаты процента характеризуются сроками его уплаты. Эти условия сводятся к трем принципиальным вариантам: а) выплате всей суммы процента в момент предоставления кредита; б) выплате суммы процента по кредиту равномерными частями (обычно в форме аннуитета); в) выплате всей суммы процента в момент погашения основной суммы долга. При прочих равных условиях наиболее предпочтительным для предприятия является третий вариант. Условия погашения основного долга также оказывают существенное влияние как на стоимость, так и на размер реально используемых кредитных средств. Существуют три принципиальных варианта амортизации основного долга: а) определенными частями в процессе кредитного периода; б) сразу же после окончания кредитного периода; в) после окончания срока кредитования с предоставлением льготного периода для погашения долга. Естественно, при прочих равных условиях наиболее предпочтительным для предприятия является последний вариант. Формы обеспечения кредита определяют в основном его стоимость — чем надежнее обеспечение кредита, тем ниже уровень его стоимости при прочих равных условиях за счет дифференциации размера премии за риск. Вместе с тем одна из форм обеспечения кредита определяет и реальный размер используемых кредитных средств. Речь идет о требовании банка держать без использования определенную часть полученного кредита (обычно в размере 10%) в виде компенсационного остатка де нежных активов на расчетном счете предприятия. В этом случае не только возрастает реальная стоимость банковского кредита (так как процент выплачивается по всей его сумме), но и, соответственно, уменьшается на размер компенсационного остатка сумма используемых предприятием кредитных средств. Таким образом, основными условиями, повышающими стоимость банковского кредита и снижающими реальный размер используемых предприятием кредитных средств, являются: • применение в расчетах кредитного процента учетной (дисконтной) ставки; • авансовый платеж суммы процентов по кредиту; • частичная амортизация суммы основного долга на протяжении кредитного периода; • хранение определенной суммы привлеченных кредитных средств в форме компенсационного остатка денежных активов. Эти неблагоприятные для предприятия условия банковского кредитования должны быть компенсированы ему путем снижения уровня используемой кредитной ставки по сравнению со среднерыночным ее уровнем (по аналогичным видам кредитов). В этих целях в процессе оценки условий осуществления банковского кредитования в разрезе видов кредитов используется специальный показатель "грант-элемент", позволяющий оценить стоимость привлечения финансового кредита (соответственно, на рынке денег или капитала в зависимости от продолжительности кредитного периода). Расчет этого показателя осуществляется по следующей формуле:

где ГЭ — показатель грант-элемента, характеризующий размер отклонения стоимости конкретного финансового кредита на условиях, предложенных коммерческим банком, от среднерыночной стоимости аналогичных кредитных инструментов, %', ПР(n) — сумма уплачиваемого процента в конкретном интервале (n)кредитного периода; ОД(n) — сумма амортизируемого основного долга в конкретном интервале (n) кредитного периода; БК — общая сумма банковского кредита, привлекаемого предприятием; i — средняя ставка процента за кредит, сложившаяся на финансовом рынке по аналогичным кредитным инструментам, выраженная десятичной дробью; n — конкретный интервал кредитного периода, по которому осуществляется платеж средств коммерческому банку; t — общая продолжительность кредитного периода, выраженная числом входящих в него интервалов. Так как грант-элемент сравнивает отклонение стоимости привлечения конкретного кредита от среднерыночной (выраженное в процентах к сумме кредита), его значения могут характеризоваться как положительной, так и отрицательной величинами. Ранжируя значения грант-элемента, можно оценить уровень эффективности условий привлечения предприятием финансового кредита в соответствии с предложениями отдельных коммерческих банков.

5. "Выравнивание" кредитных условий в процессе заключения кредитного договора. Термин "выравнивание" характеризует процесс приведения условий конкретного кредитного договора в соответствие со средними условиями покупки-продажи кредитных инструментов на финансовом рынке. "Выравнивание" кредитных условий осуществляется в процессе переговоров с представителями конкретных коммерческих банков при подготовке проекта кредитного договора. В качестве основного критерия при проведении процесса "выравнивания" кредитных условий используются показатель "грант-элемент" и эффективная ставка процента на кредитном рынке.

6. Обеспечение условий эффективного использования банковского кредита. Так как банковский кредит представляет в современных условиях один из наиболее дорогих видов привлекаемого заемного капитала, обеспечению условий эффективного его использования на предприятии должно уделяться первостепенное внимание. Критерием такой эффективности выступают следующие условия: • уровень кредитной ставки по краткосрочному банковскому кредиту должен быть ниже уровня рентабельности хозяйственных операций, для осуществления которых он привлекается; • уровень кредитной ставки по долгосрочному банковскому кредиту должен быть ниже коэффициента рентабельности активов, иначе эффект финансового левериджа будет иметь отрицательное значение.

7. Организация контроля за текущим обслуживанием банковского кредита. Текущее обслуживание банковского кредита заключается в своевременной уплате процентов по нему в соответствии с условиями заключенных кредитных договоров. Эти платежи включаются в разрабатываемый предприятием платежный календарь и контролируются в процессе мониторинга его текущей финансовой деятельности.

8. Обеспечение своевременного и полного возврата суммы основного долга по банковским кредитам. Способы амортизации суммы основного долга зависят от предусмотренных кредитным договором условий его погашения. По требованиям этого договора (по инициативе заемщика) на предприятиях может заблаговременно создаваться специальный фонд погашения кредита, платежи в который осуществляются по разработанному графику. На средства этого фонда, хранимые в коммерческом банке, начисляется депозитный процент. Облигационный заем Одним из источников привлечения заемных средств является эмиссия предприятием собственных облигаций. К этому источнику формирования заемного капитала могут в соответствии с нашим законодательством прибегать предприятия, созданные в форме акционерных и других видов хозяйственных обществ. Акционерные общества могут выпускать облигации только после того, как полностью оплачены выпущенные акции. Решение о выпуске облигаций предприятие принимает са мостоятельно. Средства от размещения облигаций направляются предприятием, как правило, на цели финансирования своего стратегического развития. Как кредитный инструмент облигационный заем имеет определенные преимущества и недостатки. Привлечение заемных финансовых ресурсов путем выпуска облигаций имеет следующие основные преимущества: а) эмиссия облигаций не ведет к утрате контроля над управлением предприятием (как, например, в случае выпуска акций); б) облигации могут быть выпущены при относительно невысоких финансовых обязательствах по процентам (в сравнении со ставками процента за банковский кредит или дивидендами по акциям), так как они обеспечиваются имуществом предприятия и имеют приоритет в удовлетворении претензий по ним в случае банкротства предприятия; в) облигации имеют большую возможность распространения, чем акции предприятия, в силу меньшего уровня их риска для инвесторов. Вместе с тем этот источник привлечения заемных финансовых средств имеет и ряд недостатков: а) облигации не могут быть выпущены для формирования уставного фонда и покрытия убытков (в то время как банковский или коммерческий кредит может быть использован для преодоления негативных последствий финансовой деятельности предприятия); б) эмиссия облигаций связана с существенными затратами финансовых средств и требует продолжительного времени (предприятие должно подготовить специальный документ, называемый индентурой, в котором излагаются права и привилегии владельцев облигаций; отпечатать бланки с достаточно высокой степенью защиты; зарегистрировать их выпуск; решить другие вопросы и т. п.). В связи с высоким уровнем расходов по выпуску и размещению облигаций их эмиссия оправдана лишь на большую сумму, что могут позволить себе лишь крупные предприятия; в) уровень финансовой ответственности предприятия за своевременную выплату процентов и суммы основного долга (при погашении облигаций) очень высок, так как взыскание этих сумм при существенной просрочке платежей реализуется через механизм банкротства; г) после выпуска облигаций вследствие изменения конъюнктуры финансового рынка средняя ставка ссудного процента может стать значительно ниже, чем установленный процент выплат по облигациям; в этом случае дополнительный доход получит не предприятие, а инвесторы. Предприятие же в этом случае будет нести повышенные (в сравнении со среднерыночными) расходы по обслуживанию своего долга.

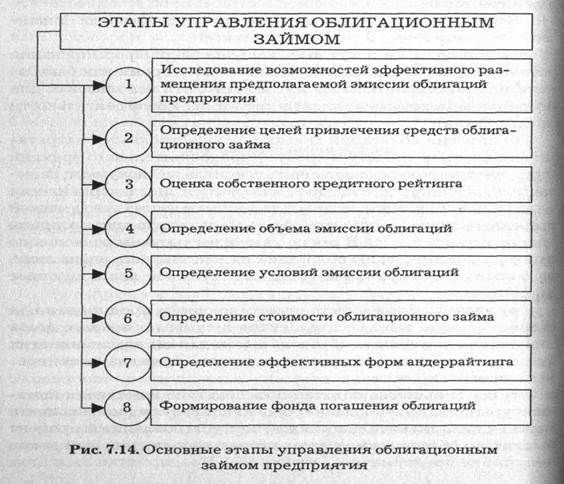

Основной целью управления эмиссией облигаций предприятия является обеспечение привлечения необходимого объема заемных средств путем выпуска и размещения на первичном фондовом рынке ценных бумаг этого вида. Управление облигационным займом строится на предприятии по следующим основным этапам (рис. 7.14):

1. Исследование возможностей эффективного размещения предполагаемой эмиссии облигаций предприятия. Выбор облигационного займа в качестве альтернативного источника привлечения предприятием заемных средств может быть продиктован в первую очередь низкой стоимостью этого вида заемного капитала и условиями быстрого размещения предполагаемой эмиссии облигаций на фондовом рынке. Оба эти условия связаны с состоянием конъюнктуры фондового рынка и уровнем инвестиционной привлекательности намечаемых к эмиссии облигаций. Поэтому принципиальное решение об эмиссии облигаций может быть принято лишь на основе всестороннего предварительного анализа конъюнктуры фондового рынка и оценки инвестиционной привлекательности своих облигаций. • Анализ конъюнктуры фондового рынка, проводимый в этих целях, включает изучение состояния спроса и предложения по долговым ценным бумагам разных видов, характера обращения облигаций других предприятий, условий их эмиссии, динамики уровня цен их котировок, объемов продаж облигаций предприятий новых эмиссий и ряда других показателей. Результатами проведения такого анализа являются выявление диапазона стоимости привлечения облигационного займа, определение уровня чувствительности реагирования фондового рынка на появление новой эмиссии облигаций предприятия и оценка потенциала поглощения рынком этой эмиссии. • Оценка инвестиционной привлекательности своих об лигаций проводится с позиций возможных условий их эмиссии и возможного их кредитного рейтинга на фондовом рынке. В процессе оценки определяются минимальные параметры условий эмиссии облигаций предприятия, обеспечивающие высокий уровень их инвестиционной привлекательности в сравнении с обращающимися на фондовом рынке долговыми ценными бумагами других эмитентов. 2. Определение целей привлечения средств облигационного займа. К облигационному займу предприятие прибегает, как правило, в целях финансирования своего стратегического развития при ограниченном доступе к другим альтернативным источникам привлечения долгосрочного заемного капитала. Основными из этих целей могут быть: • региональная диверсификация операционной деятельности предприятия, обеспечивающая увеличение объема реализации продукции; • реальное инвестирование (модернизация, реконструкция и т. п.), обеспечивающее быстрый возврат вложенного капитала за счет прироста чистого денежного потока; • иные стратегические цели, требующие быстрой аккумуляции заемного капитала, привлечение которого из других источников затруднено. 3. Оценка собственного кредитного рейтинга. Потенциал размещения облигационного займа и его стоимость существенно зависят от кредитного рейтинга предприятия, определяющего реальный уровень его кредитоспособности с позиций возможного кредитного риска для инвесторов. Уровень кредитного рейтинга предприятия (а соответственно, и эмитируемой им облигации) формирует на фондовом рынке соответствующий размер " кредитного спрэда", т. е. разницу в уровнях доходности и ценах котировки между эмитируемой и так называемой "ба зисной облигацией" (в качестве базисной принимается обычно государственная облигация, эмитированная на аналогичный период). Высокий уровень кредитоспособности предприятия и его надежная репутация как заемщика позволяют свести к минимуму кредитный спрэд, который эмитент дополнительно платит за размещение облигационного займа. И наоборот — низкая кредитоспособность предприятия (а соответственно, и низкий кредитный рейтинг его облигаций) определяет необходимость увеличения размера кредитного спрэда для обеспечения реализации облигационного займа. Только в этом случае будет обеспечена инвестиционная привлекательность облигаций для инвестора, доход которого формируется как совокупность доходности базисной облигации и кредитного спрэда.

|

||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 90; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.6.75 (0.103 с.) |