Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основные типы дивидендной политики акционерного общества

1. Остаточная политика дивидендных выплат предполагает, что фонд выплаты дивидендов образуется после того, как за счет прибыли удовлетворена потребность в формировании собственных финансовых ресурсов, обеспечивающих в полной мере реализацию инвестиционных возможностей предприятия. Если по имеющимся инвестиционным проектам уровень внутренней ставки доходности превышает средневзвешенную стоимость капитала (или другой избранный критерий, например коэффициент финансовой рентабельности), то основная часть прибыли должна быть направлена на реализацию таких проектов, так - как она обеспечит высокий темп роста капитала (отложенного дохода) собственников. Преимуществом политики этого типа является обеспечение высоких темпов развития предприятия, повышение его финансовой устойчивости. Недостаток же этой политики заключается в нестабильности размеров дивидендных выплат, полной непредсказуемости их размеров в предстоящем периоде и даже отказ от выплат в период высоких инвестиционных возможностей, что отрицательно сказывается на формировании уровня рыночной цены акций. Такая дивидендная политика используется обычно лишь на ранних стадиях жизненного цикла предприятия, связанных с высоким уровнем его инвестиционной активности.

2. Политика стабильного размера дивидендных выплат предполагает выплату неизменной их суммы на протяжении продолжительного периода (при высоких темпах инфляции сумма дивидендных выплат корректируется на индекс инфляции). Преимуществом этой политики является ее надежность, которая создает чувство уверенности у акционеров в неизменности размера текущего дохода вне зависимости от различных обстоятельств, определяет стабильность котировки акций на фондовом рынке. Недостатком же этой политики является ее слабая связь с финансовыми результатами деятельности предприятия, в связи с чем в периоды неблагоприятной конъюнктуры и низкого размера формируемой прибыли инвестиционная деятельность может быть сведена к нулю. Для того чтобы избежать этих негативных последствий, стабильный размер дивидендных выплат устанавливается обычно на относительно низком уровне, что и относит данный тип дивидендной политики к категории консервативной, минимизирующей риск снижения финансовой устойчивости предприятия из-за недостаточных темпов прироста собственного капитала.

3. Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды (или политика "экстра-дивиденда") по весьма распространенному мнению представляет собой наиболее взвешенный ее тип. Ее преимуществом является стабильная гарантированная выплата дивидендов в минимально предусмотренном размере (как в предыдущем случае) при высокой связи с финансовыми результатами деятельности предприятия, позволяющей увеличивать размер дивидендов в периоды благоприятной хозяйственной конъюнктуры, не снижая при этом уровень инвестиционной активности. Такая дивидендная политика дает наибольший эффект на предприятиях с нестабильным в динамике размером формирования прибыли. Основной недостаток этой политики заключается в том, что при продолжительной выплате минимальных размеров дивидендов инвестиционная привлекательность акций компании снижается и, соответственно, падает их рыночная стоимость. Следует отметить, что указанная зависимость между размером дивидендов и рыночной стоимостью предприятия относится только к акционерным предприятиям, и только к тем, акции которых котируются на фондовой бирже.

4. Политика стабильного уровня дивидендов предусматривает установление долгосрочного нормативного коэффициента дивидендных выплат по отношению к сумме прибыли (или норматива распределения прибыли на потребляемую и капитализируемую ее части). Преимуществом этой политики является простота ее формирования и тесная связь с размером формируемой прибыли. В то же время основным ее недостатком является нестабильность размеров дивидендных выплат на акцию, определяемая нестабильностью суммы формируемой прибыли. Эта нестабильность вызывает резкие перепады в рыночной стоимости акций по отдельным периодам, что препятствует максимизации рыночной стоимости предприятия в процессе осуществления такой политики (потенциальные инвесторы могут рассматривать ее в качестве признака наличия высокого уровня риска хозяйственной деятельности данного предприятия). Даже при высоком уровне дивидендных выплат такая политика не привлекает обычно инвесторов (акционеров), избегающих риска. Только зрелые компании со стабильной прибылью могут позволить себе осуществление дивидендной политики этого типа; если размер прибыли существенно варьирует в динамике, эта политика генерирует высокую угрозу банкротства.

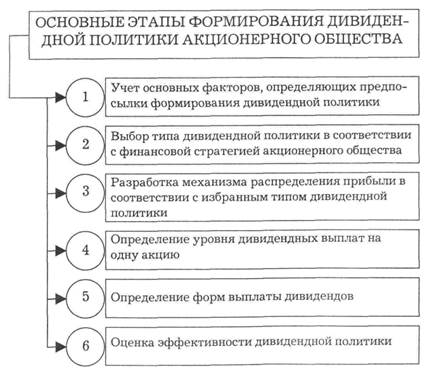

5. Политика постоянного возрастания размера дивидендов (осуществляемая по принципу "никогда не снижай годовой дивиденд") предусматривает стабильное возрастание уровня дивидендных выплат в расчете на одну акцию. Возрастание дивидендов при осуществлении такой политики происходит, как правило, в твердо установленном проценте прироста к их размеру в предшествующем периоде (на этом принципе построена "модель Гордона", определяющая рыночную стоимость акций таких компаний). Преимуществом такой политики является обеспечение высокой рыночной стоимости акций компании и формирование положительного ее имиджа у потенциальных инвесторов при дополнительных эмиссиях. Недостатком же этой политики является отсутствие гибкости в ее проведении и постоянное возрастание финансовой напряженности — если темп роста коэффициента дивидендных выплат возрастает (т. е. если фонд дивидендных выплат растет быстрее, чем сумма прибыли), инвестиционная активность предприятия сокращается, а коэффициенты финансовой устойчивости снижаются (при прочих равных условиях). Поэтому осуществление такой политики могут позволить себе лишь реально процветающие акционерные компании. Если же эта политика не подкреплена постоянным ростом прибыли компании, она представляет собой верный путь к банкротству. С учетом рассмотренных принципов дивидендная политика акционерного общества формируется по следующим основным этапам (рис. 7.6). Первоначальным этапом формирования дивидендной политики является изучение и оценка факторов, определяющих эту политику. В практике финансового менеджмента эти факторы принято подразделять на четыре группы.

1. Факторы, характеризующие инвестиционные возможности предприятия. К числу основных факторов этой группы относятся: а) стадия жизненного цикла компании (на ранних стадиях жизненного цикла акционерная компания вынуждена больше средств инвестировать в свое развитие, ограничивая выплату дивидендов); б) необходимость расширения акционерной компанией своих инвестиционных программ (в периоды активизации инвестиционной деятельности, направленной на расширенное воспроизводство основных средств и нематериальных активов, потребность в капитализации прибыли возрастает);

в) степень готовности отдельных инвестиционных проектов с высоким уровнем эффективности (отдельные подготовительные проекты требуют ускоренной реализации в целях обеспечения эффективной их эксплуатации при благоприятной конъюнктуре рынка, что обусловливает необходимость концентрации собственных финансовых ресурсов в эти периоды).

Рис. 7.6. Последовательность формирования дивидендной политики акционерного общества

2. Факторы, характеризующие возможности формирования финансовых ресурсов из альтернативных источников. В этой группе факторов основными являются: а) достаточность резервов собственного капитала, сформированных в предшествующем периоде; б) стоимость привлечения дополнительного акционерного капитала; в) стоимость привлечения дополнительного заемного капитала; г) доступность кредитов на финансовом рынке; д) уровень кредитоспособности акционерного общества, определяемый его текущим финансовым состоянием.

3. Факторы, связанные с объективными ограничениями. К числу основных факторов этой группы относятся: а) уровень налогообложения дивидендов; б) уровень налогообложения имущества предприятий; в) достигнутый эффект финансового левериджа, обусловленный сложившимся соотношением используемого собственного и заемного капитала; г) фактический размер получаемой прибыли и коэффициент рентабельности собственного капитала.

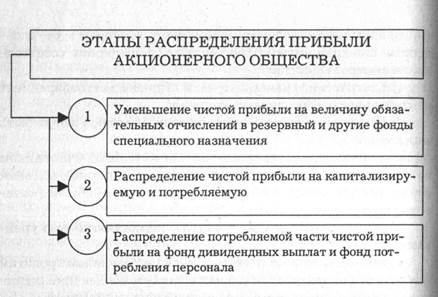

4. Прочие факторы. В составе этих факторов могут быть выделены: а) конъюнктурный цикл товарного рынка, участником которого является акционерная компания (в период подъема конъюнктуры эффективность капитализации прибыли значительно возрастает); б) уровень дивидендных выплат компаниями-конкурентами; в) неотложность платежей по ранее полученным кредитам (поддержание платежеспособности является более приоритетной задачей в сравнении с ростом дивидендных выплат); г) возможность утраты контроля над управлением компанией (низкий уровень дивидендных выплат может привести к снижению рыночной стоимости акций компании и их массовому "сбросу" акционерами, что увеличивает риск финансового захвата акционерной компании конкурентами). Оценка этих факторов позволяет определить выбор того или иного типа дивидендной политики на ближайший перспективный период. Механизм распределения прибыли акционерного общества в соответствии с избранным типом дивидендной политики предусматривает такую последовательность действий (рис. 7.7):

• На первом этапе из суммы чистой прибыли вычитаются формируемые за ее счет обязательные отчисления в резервный и другие обязательные фонды специального назначения, предусмотренные уставом общества. "Очищенная" сумма чистой прибыли представляет собой так называемый дивидендный коридор, в рамках которого реализуется соответствующий тип Дивидендной политики. • На втором этапе оставшаяся часть чистой прибыли распределяется на капитализируемую и потребляемую ее части. Если акционерное общество придерживается остаточного типа дивидендной политики, то в процессе этого этапа расчетов приоритетной задачей является формирование фонда производственного развития, и наоборот.

Рис. 7.7. Последовательность распределения чистой прибыли акционерного общества

• На третьем этапе сформированный за счет прибыли фонд потребления распределяется на фонд дивидендных выплат и фонд потребления персонала акционерного общества (предусматривающий дополнительное материальное стимулирование работников и удовлетворение их социальных нужд). Основой такого распределения является избранный тип дивидендной политики и обязательства акционерного общества по коллективному договору. Определение уровня дивидендных выплат на одну простую акцию осуществляется по формуле

где УДВПА — уровень дивидендных выплат на одну акцию; ФДВ — фонд дивидендных выплат, сформированный в соответствии с избранным типом дивидендной политики; ВП — фонд выплат дивидендов владельцам привилегированных акций (по предусматриваемому их уровню); КПА — количество простых акций, эмитированных акционерным обществом.

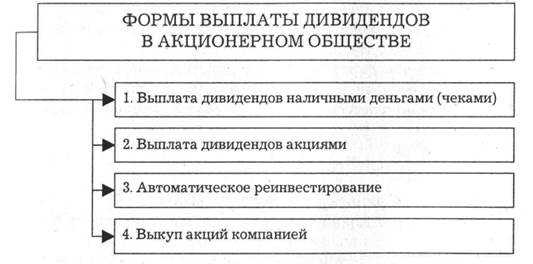

Важным этапом формирования дивидендной политики является выбор форм выплаты дивидендов. Основными из таких форм являются (рис. 7.8): Рис. 7.8. Основные формы выплаты дивидендов в акционерном обществе 1. Выплаты дивидендов наличными деньгами (чеками). Это наиболее простая и самая распространенная форма осуществления дивидендных выплат. 2. Выплата дивидендов акциями. Такая форма предусматривает предоставление акционерам вновь эмитированные акции на сумму дивидендных выплат. Она представляет интерес для акционеров, менталитет которых ориентирован на рост капитала в предстоящем периоде. Акционеры, предпочитающие текущий доход, могут продать в этих целях дополнительные акции на рынке. 3. Автоматическое реинвестирование. Эта форма выплаты предоставляет акционерам право индивидуального выбора — получить дивиденды наличными или реинвестировать их в дополнительные акции (в этом случае акционер заключает с компанией или обслуживающей ее брокерской конторой соответствующее соглашение). 4. Выкуп акций компаний. Он рассматривается как одна из форм реинвестирования дивидендов, в соответствии с которой на сумму дивидендного фонда компания скупает на фондовом рынке часть свободно обращающихся акций. Это позволяет автоматически увеличивать размер прибыли на одну оставшуюся акцию и повышать коэффициент дивидендных выплат в предстоящем периоде. Такая форма использования дивидендов требует согласия акционеров.

Для оценки эффективности дивидендной политики акционерного общества используют следующие показатели: а) коэффициент дивидендных выплат. Он рассчитывается по формулам:

где Кдв - коэффициент дивидентных выплат; ФДВ - фонд дивидентных выплат, сформированный в соответствии с избранным типом дивидендной политики; ЧП — сумма чистой прибыли акционерного общества; да — сумма дивидендов, выплачиваемых на одну акцию; ЧПА — сумма чистой прибыли, приходящейся на одну акцию;

б) коэффициент соотношения цены и дохода по акции. Он определяется по формуле Кц/д=РЦА/ДА (7.11) где КЦ/Д — коэффициент соотношения цены и дохода по акции; РЦА — рыночная цена одной акции; ДА — сумма дивидендов, выплаченных на одну акцию. При оценке эффективности разработанной дивидендной политики могут быть использованы также показатели динамики рыночной стоимости акций. Эмиссия акций Привлечение собственного капитала из внешних источников путем дополнительной эмиссии акций является сложным и дорогостоящим процессом. Поэтому к данному источнику формирования собственных финансовых ресурсов следует прибегать лишь в крайне ограниченных случаях.

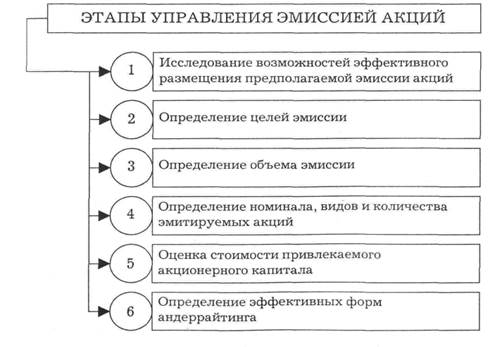

С позиции финансового менеджмента основной целью уп равления эмиссией акций является привлечение на фондовом рынке необходимого объема собственных финансовых ресурсов в минимально возможные сроки. Процесс управления эмиссией акций строится по следующим основным этапам (рис. 7.9): Рис. 7.9. Основные этапы формирования эмиссионной политики предприятия при увеличении акционерного капитала 1. Исследование возможностей эффективного размещения предполагаемой эмиссии акций. Решение о предполагаемой первичной (при преобразовании предприятия в акционерное общество) или дополнительной (если предприятие уже создано в форме акционерного общества и нуждается в дополнительном притоке собственного капитала) эмиссии акций можно принять лишь на основе всестороннего анализа конъюнктуры фондового рынка и оценки потенциальной инвестиционной привлекательности своих акций. Анализ конъюнктуры фондового рынка (биржевого и внебиржевого) включает характеристику состояния спроса и предложения акций, динамику уровня цен их котировок, объемов продаж акций новых эмиссий и ряда других показателей. Результатом проведения такого анализа является определение уровня чувствительности реагирования фондового рынка на появление новой эмиссии и оценка его потенциального поглощения эмитируемых объемов акций. Оценка потенциальной инвестиционной привлекательности своих акций проводится с позиции учета перспективности развития отрасли (в сравнении с другими отраслями), конкурентоспособности производимой продукции, а также уровня показателей своего финансового состояния (в сравнении со среднеотраслевыми показателями). В процессе оценки определяется возможная степень инвестиционной предпочтительности акций своей компании в сравнении с обращающимися акциями других компаний.

2. Определение целей эмиссии. В связи с высокой стоимостью привлечения собственного капитала из внешних источников цели эмиссии должны быть достаточно весомыми с позиций стратегического развития предприятия и возможностей существенного повышения его рыночной стоимости в предстоящем периоде. Основными из таких целей, которыми предприятие руководствуется, прибегая к этому источнику формирования собственного капитала, являются: а) реальное инвестирование, связанное с отраслевой (подотраслевой) и региональной диверсификацией производственной деятельности (создание сети новых филиалов, дочерних фирм, новых производств с большим объемом выпуска продукции и т. п.); б) необходимость существенного улучшения структуры используемого капитала (повышение доли собственного капитала с целью роста уровня финансовой устойчивости; обеспечение более высокого уровня собственной кредитоспособности и снижения за счет этого стоимости привлечения заемного капитала; повышение суммы эффекта финансового левериджа и т п.); в) намечаемое поглощение других предприятий с целью получения эффекта синергизма (участие в приватизации сторонних государственных предприятий также может рассматриваться как вариант их поглощения, если при этом обеспечивается приобретение контрольного пакета акций или преимущественная доля в уставном капитале); г) иные цели, требующие быстрой аккумуляции значительного объема собственного капитала.

3. Определение объема эмиссии. При определении объема эмиссии необходимо исходить из ранее рассчитанной потребности в привлечении собственных финансовых ресурсов за счет внешних источников.

4. Определение номинала, видов и количества эмитируемых акций. Номинал акций определяется с учетом основных категорий предстоящих их покупателей (наибольшие номиналы акций ориентированы на их приобретение институциональными инвесторами, а наименьшие — на приобретение населением). В процессе определения видов акций (простых и привилегированных) устанавливается целесообразность выпуска привилегированных акций; если такой выпуск признан целесообразным, устанавливается соотношение простых и привилегированных акций (при этом следует иметь в виду, что в соответствии с действующим законодательством доля привилегированных акций не должна превышать 10% общего объема эмиссии). Количество эмитируемых акций определяется исходя из объема эмиссии и номинала данной акции (в процессе одной эмиссии может быть установлен лишь один вариант номинала акций).

5. Оценка стоимости привлекаемого акционерного капитала. В соответствии с принципами такой оценки она осуществляется по двум параметрам: а) предполагаемому уровню дивидендов (он определяется исходя из избранного типа дивидендной политики); б) затратам по выпуску акций и размещению эмиссии (приведенных к среднегодовому размеру). Расчетная стоимость привлекаемого капитала сопоставляется с фактической средневзвешенной стоимостью капитала и средним уровнем ставки процента на рынке капитала. Лишь после этого принимается окончательное решение об осуществлении эмиссии акций.

6. Определение эффективных форм андеррайтинга. Если не предусмотрена продажа акций непосредственно инвестором по подписке, то, для того чтобы быстро и эффективно провести открытое размещение эмитируемого объема акций, необходимо определить состав андеррайтеров, согласовать с ними степень их участия в размещении эмиссии, цены начальной котировки акций и размер комиссионного вознаграждения (спрэда), обеспечить регулирование объемов продажи акций в соответствии с потребностями в потоке поступления финансовых средств, обеспечивающих поддержание ликвидности уже размещенных акций на первоначальном этапе их обращения. С учетом возросшего объема собственного капитала предприятие имеет возможность, используя неизменный коэффициент финансового левериджа, соответственно увеличить объем привлекаемых заемных средств.

|

|||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 115; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.12.41.106 (0.054 с.) |